RSS статьи

RSS статьи

Ожидания

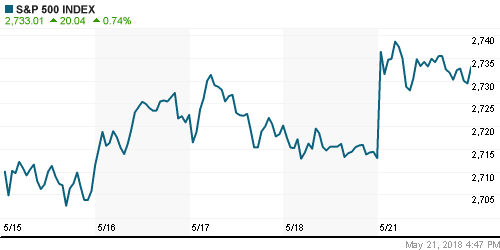

• Американский фондовый рынок в понедельник смог снять напряжение, убедившись в том, что переговоры по устранению торговых противоречий между США и Китаем будут продолжены, что повлечет за собой, как выразился глава Минфина США Стивен Мнучин, «паузу» в «торговой войне»

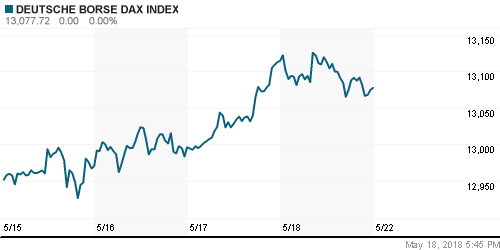

• Европейские рынки акций вслед за миром отыграли разрядку в торговых спорах между США и Китаем.

• Цены на нефть в понедельник парировали все попытки увести их в коррекционное русло в ожидании введения новых санкций против Венесуэлы, что может еще больше подорвать нефтедобычу в этой стране

• Госсекретарь США Майк Помпео озвучил список требований к Ирану для сохранения ядерной программы в силе: доступ ко всем ядерным объектам, прекращение поддержки повстанцев-хуситов в Йемене и шиитского движения «Хезболла» в Ливане, вывод сил из Сирии

• Ослабление напора доллара на международном валютном рынке и упорно нежелающая сваливаться в коррекцию нефть придали уверенность российской валюте: доллар подешевел до 61,6 руб., евро – до 72,65 руб.

• Совет директоров АФК Система рекомендовал дивидендные выплаты за 2017 год в размере 0,11 руб. на одну обыкновенную акцию или 2,2 руб. на одну GDR.

• Интер РАО не ведет переговоры о выкупе 23,5% своих акций у ФСК и Русгидро

• Совет директоров Дикси рекомендует не выплачивать дивиденды за 2017 год

• Cбербанк продает турецкую «дочку» крупнейшему банку Дубая Emirates NBD PJSC

Америка:

• Американский фондовый рынок в понедельник смог снять напряжение, убедившись в том, что переговоры по устранению торговых противоречий между США и Китаем будут продолжены, что повлечет за собой, как выразился глава Минфина США Стивен Мнучин, «паузу» в «торговой войне»

• Наилучшую динамику при таком новостном потоке показал наиболее чувствительный к спросу со стороны Китая промышленный сектор (+1,5%). В частности, акции Boeing, который мог пасть жертвой споров, подорожал на 3,6%. Заканчивается черная полоса в жизни General Electric (+1,9%) – планы по слиянию транспортного подразделения и производителя локомотивов Wabtec были тепло встречены рынком даже в условиях предупреждения о возможных дальнейших сокращениях дивидендных выплат

• В технологическом секторе (+0,8%) выделились акции Micron (+3,9%) после улучшения прогноза финансовых показателей за третий квартал

• На фоне улучшения конъюнктуры инвесторы ринулись покупать и перепроданные акции сектора недвижимости (+1,0%) и телекоммуникационных компаний (+1,5%), чему способствовал откат доходностей гособлигаций США

• Высокие отметки на рынке энергоносителей поддержали спрос на акции энергетических компаний (+1,0%)

• На общем фоне негативной динамикой отметился сегмент биотехнологических компаний (соответствующий ETF ослаб на 1,3%), чему способствовали продажи в акциях Celgene (-4,7%)

DOW: +1,21%

DOW: +1,21%

S&P500: +0,74%

NASDAQ: +0,54%

Pre-Market: +0,08%

Pre-Market: +0,08%

Европа:

• Европейские рынки акций вслед за миром отыграли разрядку в торговых спорах между США и Китаем.

• Фондовые рынки Германии и ряда других стран были закрыты в связи с официальными праздниками. Британский FTSE прибавил 1%, французский CAC-40 – 0,4%

• Министр финансов Франции Бруно Ле Маре дал понять, что Рим должен уважать единые европейские бюджетные принципы

• Акции авиаперевозчика Ryanair подорожали более, чем на 5% на фоне выхода отчетности лучше прогнозов, хотя менеджмент остался верен пессимистичному прогнозу на 2019 год из-за Brexit

• Акции Altice подешевели более, чем на 7% после того, как MSCI исключила акции телекоммуникационной компании из расчета своих индексов

DAX: 0,00%

FTSE 100: +1,03%

Азия:

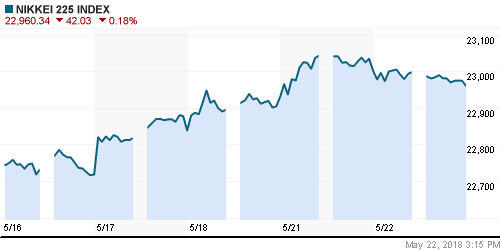

• Азиатские фондовые индексы во вторник не стали руководствоваться позитивным закрытием на Уолл-стрит, отыграв новостной поток в отношении США и Китая днем ранее

• Рынки акций Гонконга и Южной Кореи закрыты в связи с официальными праздниками

• Хуже рынка выглядят акции горнорудных компаний и финансового сектора

• Акции Sony дешевеют на 0,74% на фоне информации о приобретении за $1,9 млрд. доли в EMI Music Publishing

Nikkei-225 (Japan): -0,18%

Nikkei-225 (Japan): -0,18%

Hang Seng Index (Hong Kong): +0,00%

SSE Composite Index (China): -0,15%

Развивающиеся рынки:

BRIC: -0,17%

MSCI EM: -0,11%

MSCI Eastern Europe: +1,10%

MSCI EM Latin America: -0,46%

iShares MSCI Emerging Markets (EEM): +0,61%

Market Vectors Russia ETF (RSX): +1,31%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,34%

LUKOY – LUKOIL ADR: +0,99%

OGZPY – GAZPROM ADR: +1,29%

NILSY – NORILSK ADR: +2,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

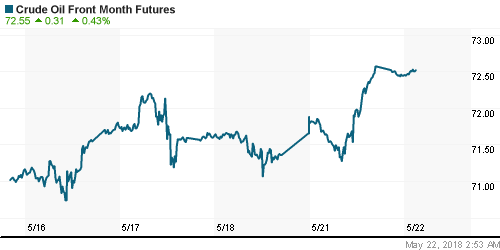

• Цены на нефть в понедельник парировали все попытки увести их в коррекционное русло в ожидании введения новых санкций против Венесуэлы, что может еще больше подорвать нефтедобычу в этой стране

• По итогам прошедших на выходных выборов в Венесуэле Николас Мадуро получил новый мандат на управление страной, до этого исключив из списка претендентов своих основных конкурентов. На текущий момент уже пять из 20 стран в G20 не признали прошедшее волеизъявление

• Госсекретарь США Майк Помпео озвучил список требований к Ирану для сохранения ядерной программы в силе: доступ ко всем ядерным объектам, прекращение поддержки повстанцев-хуситов в Йемене и шиитского движения «Хезболла» в Ливане, вывод сил из Сирии

• Министры энергетики Саудовской Аравии и ОАЭ намерены встретиться со своим коллегой из России Александром Новаком для обсуждения сложившейся ситуации вокруг вероятного введения санкций против Ирана

• Баррель нефти марки Brent вырос в цене на 0,8% до $79,10

• Согласно данным Комиссии по фьючерсной торговле, по последним данным фонды сократили «длинные» позиции по нефтяным контрактам до минимума в этом году

• На рынке промышленных металлов информация о «паузе» в «торговой войне» США и Китая наряду с приостановкой «ралли» американского доллара способствовали возвращению покупателей – алюминий подорожал на 0,5%, никель – на 0,66%, медь – на 1,08%

• Цены на золото испытали на прочность нервы держателям «длинных» позиций, обновив утром минимум ниже $1282/унцию, однако к концу дня вернулись к исходным позициям на $10 выше

NYMEX Crude Oil (Brent) сегодня: $79,49/барр (+0,11%)

FOREX и валютный рынок:

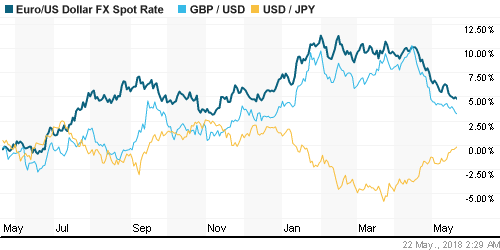

• Американский доллар в пятницу выбрался на новые пики за последние пять месяцев, прежде чем поменять курс следования по причине перекупленности и закрыться с минимальными потерями

• Индекс доллара по итогам дня не досчитался 0,1%

• Единая европейская валюта опускалась до минимумов с середины ноября против доллара под давлением лозунгов пришедших к власти в Италии политиков, однако в дальнейшем вернулась к исходным позициям на уровне в $1,178

• Японская йена на фоне смягчения напряженности по торговым вопросам между США и Китаем в течение дня ослабевала до минимума за четыре месяца против доллара до ¥111,39, однако к концу дня потери были сокращены до 0,24%. Курс вернулся к психологической отметке в ¥111,00

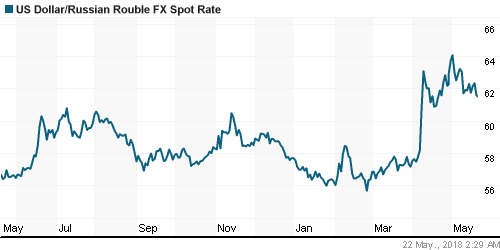

• Ослабление напора доллара на международном валютном рынке и упорно нежелающая сваливаться в коррекцию нефть придали уверенность российской валюте: доллар подешевел до 61,6 руб., евро – до 72,65 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ в конце недели краткосрочные ставки на рынке МБК в понедельник немного понизились

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

12-00 Парламентские слушания в Великобритании по инфляции

13-00 Ежемесячный экономический отчет ЦБ Германии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Ценам на нефть уготовано испытание в виде заседание технического комитета ОПЕК+, где возможно начало дискуссии о пересмотре размера объема нефтедобычи в свете предстоящего возврата санкций против Ирана. Подробности этой встрече могут поколебать готовность покупателей сохранять позиции после шести недель роста.

• На текущей неделе инвесторы сосредоточат внимание на переговорах о формировании правительства Италии, выступлении главы ФРС Джерома Пауэлла в пятницу, где он может сообщить об изменении ориентира по инфляции, а также на выходе данных по заказам на товары длительного пользования в США. Продолжат влиять на настроения и переговоры между США и Китаем по торговым вопросам.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Российский рынок акций не сумел толком распорядиться свалившимся на голову улучшением внешней конъюнктуры – индекс Мосбиржи не смог вернуться выше сопротивления в 2350 пунктов, однако отвоевал обратно 2330 пунктов, что понизило, но не исключило шансы сползания к незакрытому полностью гэпу от 10 мая в 2302-2314 пунктов

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Нет комментариев

на “Глобальные рынки акций сохраняют осторожный оптимистичный настрой на фоне разрядки в торговых спорах между США и Китаем”

Подписка на комментарии к этому посту по Atom/RSS.