RSS статьи

RSS статьи

Ожидания

• Вышедшие протоколы к последнему заседанию ФРС не столь «ястребиные», как ожидалось, в среду смогли выправить положение на американском рынке акций, который был отягощен негативным исходом последнего раунда переговоров США и Китая по торговым вопросам

• Протоколы к последнему заседанию Федрезерва указали на готовность монетарных властей мириться с ростом инфляции выше целевого значения в 2%

• Госсекретарь США Помпео: США откажутся от переговоров, если КНДР не готова к сделке

• Европейские рынки акций в среду опустились на более низкие значения на фоне опасений, что США и Китаю не удастся урегулировать торговые споры, а новое правительство в Италии подорвет единство Европы

• Министерство торговли США приступило к расследованию в отношении импорта автомобилей из соображений национальной безопасности

• Цены на нефть в четверг корректируют вчерашнее восстановление на фоне спекуляций на тему предстоящего изменения соглашения ОПЕК+ по нефтедобыче на фоне введения санкций против Ирана и Венесуэлы

• Всемирный банк прогнозирует цену нефти в 2018-2020 гг. на уровне $65-66 за баррель

• Высокие цены на нефть дают иммунитет рублю против укрепления доллара на международном валютном рынке: доллар в четверг по-прежнему стоит 61,30 руб., евро можно купить дешевле – по 71,80 руб.

• Русал возобновил поставки алюминия ряду клиентов

• ВТБ перестал кредитовать Олега Дерипаску и подконтрольные ему компании – глава ВТБ Костин

• ВТБ готов дать отсрочку по кредитам Русалу

• ВТБ пока не планирует выплаты промежуточных дивидендов

• Башнефть может выплатить по итогам 2017 г. дивиденды в 158,95 рубля на акцию

• Сбербанк будет сокращать присутствие в Европе и развивать в Казахстане и Белоруссии – Греф

• Сбербанк не ожидает быстрого возврата средств от инвестиций в СП с Яндексом – Греф

• Сбербанк рассчитывает в конце III квартала закрыть сделку по продаже турецкой «дочки»

• Сбербанк не видит для себя угроз по кредитам Русалу – Греф

• Роснефть открыла новое нефтяное месторождение в Ираке

• Fitch улучшило прогноз по рейтингу «BB+» Алросы до «позитивного»

Америка:

• Вышедшие протоколы к последнему заседанию ФРС не столь «ястребиные», как ожидалось, в среду смогли выправить положение на американском рынке акций, который был отягощен негативным исходом последнего раунда переговоров США и Китая по торговым вопросам

• Протоколы к последнему заседанию Федрезерва указали на готовность монетарных властей мириться с ростом инфляции выше целевого значения в 2%

• Падение доходностей на долговом рынке и сокращение спреда между 2-летними и 10-летними казначейскими облигациями США обусловили слабость финансового сектора (-0,6%)

• Сектор высоких технологий прибавил 0,9% за счет покупок акций наиболее капитализированных компаний, таких как Apple, Alphabet, Facebook, Microsoft, которые подорожали на 0,6-1,7%. Акции стримингового сервиса Netflix выросли в цене на 4%

• Акции производителя ювелирных товаров Tiffany подорожали на 23,3%, установив рекорд за всю историю наблюдений после сильной отчетности, улучшения прогноза на год и запуска новой программы по выкупу активов

• Акции сети супермаркетов Target стали дешевле на 5,7% после выхода квартальной чистой прибыли ниже рыночных ожиданий

• Продажи новых домов в годовом выражении в апреле составили 662 тыс. после ухудшенной с 694 тыс. до 672 тыс. оценки за март

DOW: +0,21%

DOW: +0,21%

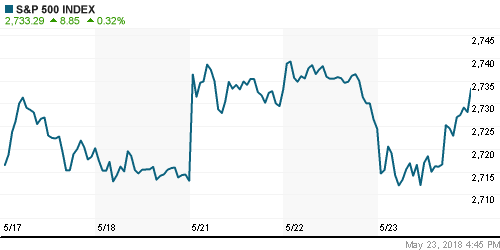

S&P500: +0,32%

NASDAQ: +0,64%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Европейские рынки акций в среду опустились на более низкие значения на фоне опасений, что США и Китаю не удастся урегулировать торговые споры, а новое правительство в Италии подорвет единство Европы

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 1,1%, итальянский FTSE MIB не досчитался 1,3% на фоне возобновления выхода инвесторов из итальянских гособлигаций

• Сектор базовых материалов потерял почти 2,5% в свете комментариев еврокомиссара по торговле, который посетовал на провал попытки убедить Вашингтон не вводить пошлины на импорт стали и алюминия, отсрочка по введению в действие которых истекает 1 июня

• Акции британской сети супермаркетов Marks & Spencer подорожали на 5% после того, как компания представила результаты в рамках ожиданий и озвучила меры по сохранению бизнеса после того, как снижение чистой прибыли продлилось второй год подряд

• Композитный индекс деловой активности в еврозоне в мае опустился с 55,1 п. до 54,1 п., минимум за полтора года, при прогнозе в 55,1 п.

• В Италии на пост министра экономики был предложен Паоло Савона, который выражает взгляды евроскептиков

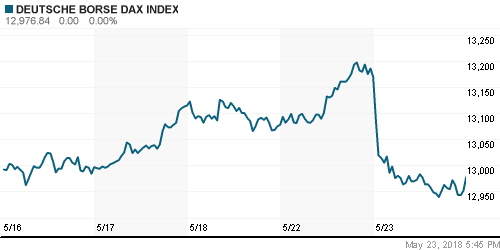

DAX: -1,47%

FTSE 100: -1,13%

Азия:

• Азиатские фондовые индексы в четверг продолжают следовать курсом на юг после разочаровывающих итогов прошедших переговоров США и Китая по торговым вопросам, которые усугубились признаками готовности Вашингтона повысить пошлины на импорт автомобилей

• Министерство торговли США приступило к расследованию в отношении импорта автомобилей из соображений национальной безопасности

• Акции японских и корейских автопроизводителей, таких как Hyundai Motor, Kia Motors, Toyota Motor и Honda Motor дешевеют на 2,8-4,1%

• Банк Кореи оставил ключевую процентную ставку на уровне 1,5%, как и ожидалось

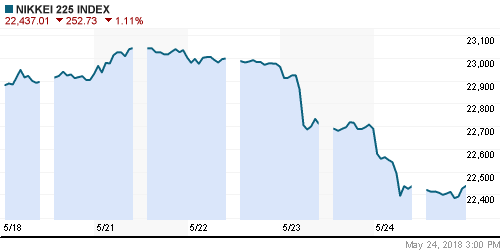

Nikkei-225 (Japan): -1,32%

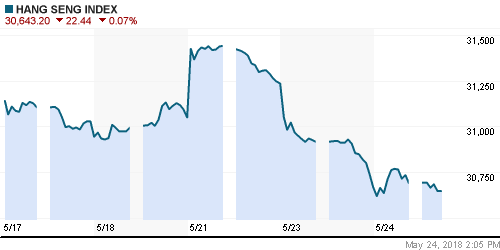

Hang Seng Index (Hong Kong): +0,07%

Hang Seng Index (Hong Kong): +0,07%

SSE Composite Index (China): -0,04%

Развивающиеся рынки:

BRIC: -1,24%

MSCI EM: -0,13%

MSCI Eastern Europe: -2,38%

MSCI EM Latin America: -1,38%

iShares MSCI Emerging Markets (EEM): -0,04%

Market Vectors Russia ETF (RSX): -0,37%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,52%

LUKOY – LUKOIL ADR: -0,72%

OGZPY – GAZPROM ADR: -0,63%

NILSY – NORILSK ADR: -0,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

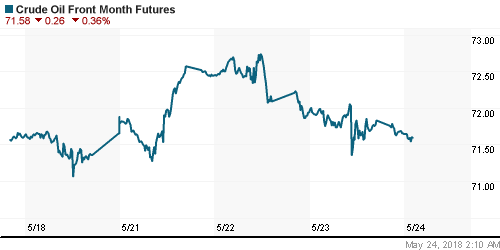

• Цены на нефть в четверг корректируют вчерашнее восстановление на фоне спекуляций на тему предстоящего изменения соглашения ОПЕК+ по нефтедобыче на фоне введения санкций против Ирана и Венесуэлы

• Баррель нефти марки Brent дешевеет на 0,3% до $79,45

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели увеличились на 5,8 млн барр. при ожиданиях сокращения на 1,6 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели увеличились на 1,9 млн барр. при прогнозе уменьшения на 1,4 млн барр.

• По данным Минэнерго США, добыча нефти по итогам предыдущей недели повысилась на 2 тыс. барр/сутки до 10,725 млн барр/сутки

• По данным СМИ, в Ливии высокая температура вызвала перебои с электричеством, что привело к сокращению нефтедобычи на 120 тыс. барр/сутки

• На рынке промышленных металлов цены на медь с опозданием вслед за алюминием и никелем провалились к минимумам начала недели, цены на алюминий предпринимают усилия по возвращению на траекторию роста

• Цены на золото предприняли неудачную попытку выйти за максимум предыдущих пяти торговых дней на уровне в $1296/унцию, однако восстановление после отката к $1295/унцию в четверг утром создает предпосылки для успешного штурма в ближайшее время.

NYMEX Crude Oil (Brent) сегодня: $79,45/барр (-0,29%)

FOREX и валютный рынок:

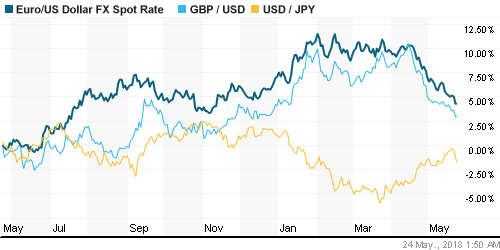

• Американский доллар в четверг пытается удержаться на траектории роста после публикации не столь «ястребиных» протоколов к последнему заседанию ФРС

• Индекс доллара в среду укрепил позиции на 0,4% в четверг остается вблизи уровня закрытия предыдущего дня

• Единая европейская валюта переписала минимум за шесть месяцев на фоне политической неопределенности в Италии и под давлением слабой макростатистики. В четверг утром евро пытается удержаться выше $1,17

• Композитный индекс деловой активности в еврозоне в мае опустился с 55,1 п. до 54,1 п., минимум за полтора года, при прогнозе в 55,1 п.

• В Италии на пост министра экономики был предложен Паоло Савона, который выражает взгляды евроскептиков

• Британский фунт стерлингов опустился до минимума за пять месяцев на уровне в $1,3305, прежде чем отскочить на 70 пунктов выше после разочаровывающей динамики потребительских цен, которая сократила шансы на ужесточение Банком Англии монетарной политики в ближайшее время

• Годовые темпы инфляции в Великобритании в апреле опустились до минимума более чем за год до 2,4%

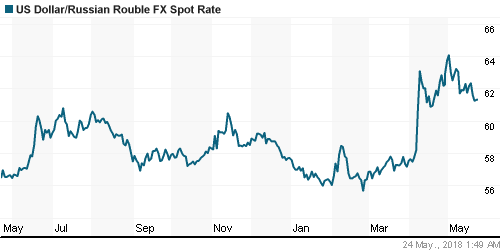

• Высокие цены на нефть дают иммунитет рублю против укрепления доллара на международном валютном рынке: доллар в четверг по-прежнему стоит 61,30 руб., евро можно купить дешевле – по 71,80 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 7,32%

Экономический календарь (время мск.):

11-00 Выступление управляющего Банка Англии Марка Карни

11-15 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

11-30 Розничные продажи в Великобритании, м/м

14-30 Протоколы предыдущего заседания ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

17-00 Продажи домов на вторичном рынке недвижимости США

17-35 Выступление президента ФРБ Атланты Рафаэля Бостика

20-00 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Ценам на нефть уготовано испытание в виде заседание технического комитета ОПЕК+, где возможно начало дискуссии о пересмотре размера объема нефтедобычи в свете предстоящего возврата санкций против Ирана. Подробности этой встрече могут поколебать готовность покупателей сохранять позиции после шести недель роста.

• На текущей неделе инвесторы сосредоточат внимание на переговорах о формировании правительства Италии, выступлении главы ФРС Джерома Пауэлла в пятницу, где он может сообщить об изменении ориентира по инфляции, а также на выходе данных по заказам на товары длительного пользования в США. Продолжат влиять на настроения и переговоры между США и Китаем по торговым вопросам.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: В среду отечественный рынок акций закрыл гэп от 10 мая в 2302-2314 пунктов по индексу Мосбиржи, пробив психологический уровень в 2300 пунктов. В случае подтверждения закрепления движение вниз может продолжиться до 2275 пунктов.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 2

на ““Мягкие” протоколы к последнему заседанию ФРС вызвали вздох облегчения, однако перспектива увеличения США пошлин на импорт автомобилей может сохранить негативные настроения на рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

только аналитики понижают рейтинг магнита и вот – рост . классика

>>onegin, 24.05.2018 в 13:21. (Edit)

>>только аналитики понижают рейтинг магнита и вот – рост . классика

ВТБ снизил долю в сети «Магнит» с 29,1% до 17,82% акций, продав пакет в 11,82% инвестиционной компании Marathon Group Александра Винокурова и Сергея Захарова. Сделка закрыта 23 мая, когда стоимость пакета на ММВБ составляла 62,5 млрд руб.

см https://www.kommersant.ru/doc/3637593