RSS статьи

RSS статьи

Ожидания

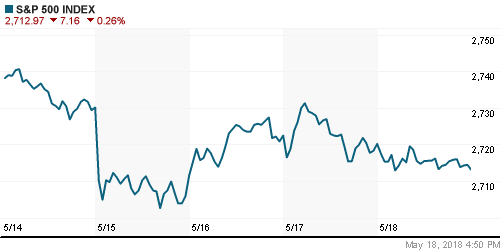

• Американские фондовые индексы в пятницу так и не смогли определиться с направлением, проведя день во флете после отрицательного начала дня

• В совместном заявлении США и Китая по торговым спорам указывается, что Китай существенно увеличит покупки товаров и услуг из США, однако конкретика не приводится

• США и Китай поставили торговую войну «на паузу»: министр финансов США Мнучин

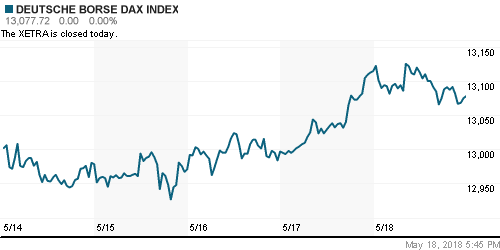

• Инвесторы на европейских рынках акций предпочли увеличить долю наличных в портфелях перед продолжительными выходными в ожидании исхода переговоров США и Китая по торговым вопросам

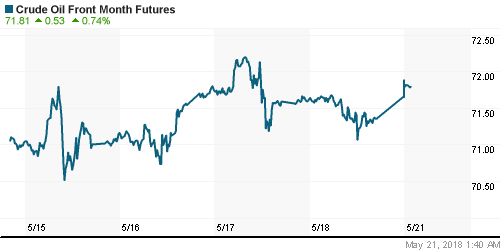

• Цены на нефть в пятницу опустились в рамках фиксации прибыли после сорвавшейся попытки закрепиться выше $80/барр по сорту Brent, предпринятой днем ранее, и по причине укрепления американского доллара

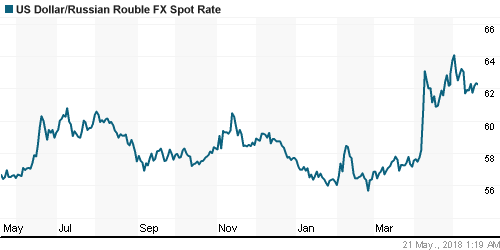

• Откат цен на нефть и рост доллара на международном валютном рынке приближал курс доллар/рубль к максимальным значениям с понедельника, однако к концу дня он опустился до 62,20 руб. В понедельник доллар можно купить по 62,30 руб., евро по 73,40 руб.

• Чистая прибыль En+ по МСФО в I квартале выросла в 2,5 раза, до $667 млн

• En+ Group затрудняется оценить их влияние и возможность введения дополнительных ограничений в долгосрочной перспективе.

• Магнит может выплатить дивиденды за 2017 г. на уровне 135,5 рубля на акцию

• Чистая прибыль ТМК по МСФО за I квартал упала в 5,1 раза, до $8,3 млн

• Чистая прибыль МОЭК в I квартале по МСФО снизилась на 7%, до 9,1 млрд руб.

• Сургутнефтегаз рекомендовал дивиденды за 2017 год на уровне в 0,65 руб. на обыкновенную и 1,38 руб. на привилегированную акцию

• Совет директоров Квадра рекомендовал не выплачивать дивиденды за 2017 г.

• Глава Алросы допустил рост дивидендных выплат после корректировки политики компании

Америка:

• Американские фондовые индексы в пятницу так и не смогли определиться с направлением, проведя день во флете после отрицательного начала дня

• Сезон квартальных отчетов отметился днем разочарований: сеть универмагов Nordstrom (-10,9%) не смогла оправдать ожиданий по динамике сопоставимых продаж, поставщик чипов Applied Materials (-8,3%) – понизил прогноз по выручке, а производитель полуфабрикатов Campbell Soup (-12,4%) – пересмотрел вниз ожидания по прибыли и сообщил об уходе на пенсию его главы с последующим пересмотром долгосрочной стратегии

• Ярким пятном на рынке стала динамика акций производителя сельхоз- и строительной техники Deere (+5,8%) на фоне улучшения прогноза по выручке, что нейтрализовало эффект от чистой прибыли, оказавшейся ниже рыночных ожиданий

• В секторальном разрезе лучше рынка выглядели сектор здравоохранения (+0,3%) и сектор базовых материалов (+0,1%), хуже – финансовый сектор (-0,9%) и энергетический сектор (-0,8%) на фоне понижения доходностей гособлигаций США и цен на нефть

DOW: +0,00%

DOW: +0,00%

S&P500: -0,26%

S&P500: -0,26%

NASDAQ: -0,38%

Pre-Market: +0,64%

Pre-Market: +0,64%

Европа:

• Инвесторы на европейских рынках акций предпочли увеличить долю наличных в портфелях перед продолжительными выходными в ожидании исхода переговоров США и Китая по торговым вопросам

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,3%

• Телекоммуникационный сектор (-2%) провалился в «подвал» турнирной таблицы, отреагировав на понижение рейтингов Altice и Telecom Italia, акции которых подешевели на 3,5%

• Акции сектора базовых материалов лишились в среднем 1,2% стоимости на фоне расследования регулятором операций Glencore (-4,4%) в Демократической республике Конго

• Автомобильный сектор просел почти на 1% – рынку не понравилось перепозиционирование Fiat Chrysler (-1,8%) от производства малолитражек в сторону более премиальных машин

• Банковский сектор также ослаб почти на 1% – инвесторы продолжили избавляться от акций итальянских банков малой капитализации на фоне обнародования программы формирующих правительство партии Лига Севера и партии Пяти звезд

• Разные по качеству и реакции рынка представили отчетности производитель компьютерных игр Ubisoft (+4,5%) и фармацевтическая компания AstraZeneca (-1,9%)

DAX: -0,28%

FTSE 100: -0,12%

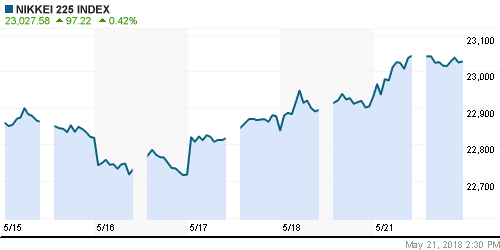

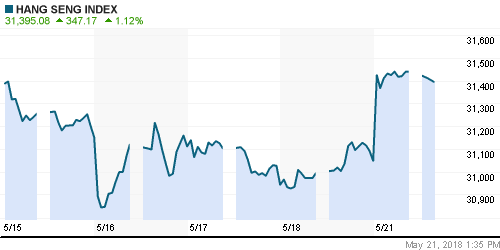

Азия:

• Азиатские фондовые индексы в понедельник смогли вздохнуть с облегчением после того, как переговоры между США и Китаем по торговым вопросам завершились подписанием обтекаемого коммюнике, которое предполагает продолжение дискуссий

• В совместном заявлении США и Китая по торговым спорам указывается, что Китай существенно увеличит покупки товаров и услуг из США, однако конкретика не приводится

• Уход из жизни основателя империи LG Ко Бон-Му способствует динамике хуже рынка акций LG Electronics (-0,31%), LG Display (-0,31%) и LG Chem (-1,74%)

Nikkei-225 (Japan): +0,46%

Hang Seng Index (Hong Kong): +1,19%

SSE Composite Index (China): +0,76%

Развивающиеся рынки:

BRIC: -0,72%

MSCI EM: -0,55%

MSCI Eastern Europe: -1,13%

MSCI EM Latin America: -1,89%

iShares MSCI Emerging Markets (EEM): -0,84%

Market Vectors Russia ETF (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,10%

LUKOY – LUKOIL ADR: +1,13%

OGZPY – GAZPROM ADR: -0,96%

NILSY – NORILSK ADR: -0,81%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу опустились в рамках фиксации прибыли после сорвавшейся попытки закрепиться выше $80/барр по сорту Brent, предпринятой днем ранее, и по причине укрепления американского доллара

• Баррель нефти марки Brent подешевел на 1% до $78,5. Тенденция к росту продлилась шестую неделю подряд

• По данным Baker Hughes, число буровых установок в США осталось без изменений на уровне 844 единиц, прервав череду повышений, наблюдавшейся на протяжении предыдущих шести недель

• На рынке промышленных металлов в пятницу сохранилась смешанная динамика: никель продолжил пользоваться спросом и подорожал на 0,25%, в то время как медь и алюминий продолжили испытывать давление продавцов, подешевев на 0,55% и 1,00% соответственно

• Цены на золото под занавес торговой недели частично выправили положение после резкого спуска в понедельник-вторник, поднявшись на 0,25% до $1292/унцию

NYMEX Crude Oil (Brent) сегодня: $79,04/барр (+0,44%)

FOREX и валютный рынок:

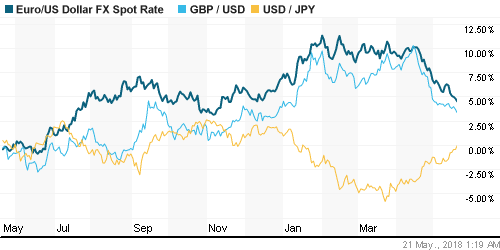

• Американский доллар в пятницу установил новые максимумы за последние пять месяцев, чему в немалой степени способствовала слабость евро на фоне политической неопределенности в Италии

• Индекс доллара по итогам дня вырос на 0,2% (за неделю – на 1,3%), прибавив пятый день кряду

• Рейтинговое агентство DBRS предупредило, что предложенные партиями Лига Севера и Движением пяти звезд предложения по сокращению налогов и увеличению госрасходов могут угрожать суверенному рейтингу Италии

• Единая европейская валюта завершила торги в пятницу на новом минимуме за последние пять месяцев, чуть выше $1,1753

• Откат цен на нефть и рост доллара на международном валютном рынке приближал курс доллар/рубль к максимальным значениям с понедельника, однако к концу дня он опустился до 62,20 руб. В понедельник доллар можно купить по 62,30 руб., евро по 73,20 руб.

Ликвидность:

• Перед выходными возросший спрос на рублевую ликвидность способствовал повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,36%

Экономический календарь (время мск.):

Выходной день во Франции, Швейцарии, Германии и Канаде

11-00 Заседание мониторингового комитета ОПЕК и ОПЕК+

18-30 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Ценам на нефть уготовано испытание в виде заседание технического комитета ОПЕК+, где возможно начало дискуссии о пересмотре размера объема нефтедобычи в свете предстоящего возврата санкций против Ирана. Подробности этой встрече могут поколебать готовность покупателей сохранять позиции после шести недель роста.

• На текущей неделе инвесторы сосредоточат внимание на переговорах о формировании правительства Италии, выступлении главы ФРС Джерома Пауэлла в пятницу, где он может сообщить об изменении ориентира по инфляции, а также на выходе данных по заказам на товары длительного пользования в США. Продолжат влиять на настроения и переговоры между США и Китаем по торговым вопросам.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Пятница не привнесла значимых изменений в краткосрочный сценарий на отечественном рынке акций: После пробития индексом Мосбиржи поддержки в 2330 пунктов движение теперь может продолжиться к незакрытому полностью гэпу от 10 мая 2302-2314 пунктов

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 3

на “Глобальные рынки акций нацелены продолжить подъем на фоне сохранения в конструктивном русле переговоров США и Китая по торговым вопросам”

Подписка на комментарии к этому посту по Atom/RSS.

Сдается евру отправили на паритет.Для начала.)

До паритета нужно дожить:) У меня такой расклад: либо сейчас, либо чуть позже 1,19, потом 1,15 и после этого 1,20 – и все это до зимы.

Вот именно сейчас (до осени).Если промедлят,то потом не получится отмаржинколить