RSS статьи

RSS статьи

Ожидания

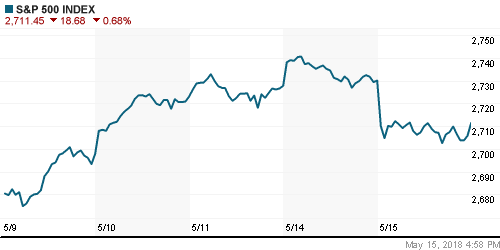

• Американский фондовый рынок во вторник не смог продлить развитие импульса вверх, непреодолимым барьером выступило повышение доходностей гособлигаций США к новым максимумам с окончания кризиса

• Европейские рынки акций завершили торги во вторник смешанно, не успев отразить подъем доходностей на долговых рынках

• Цены на нефть во вторник откатили от обновленного максимума за несколько лет на фоне резкого укрепления американского доллара

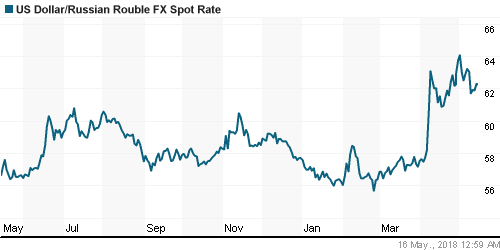

• Российский рубль предпочел сфокусировать внимание на тенденциях на международном валютном рынке с резким ослаблением валют emerging markets против американского доллара, нежели на новые рекорды на рынке энергоносителей: доллар в среду можно купить по 62,25 руб., евро по 73,68 руб.

• Трансконтейнер возобновил перевозки продукции «Русала», обсуждает дополнительные объемы

• Бумаги X5 Retail Group выросли на Мосбирже на 4,6% после включения в индекс MSCI Russia

• Потанин был готов заплатить $1,9 млрд за пакет Crispian в Норникеле в ходе рассмотрения спора акционеров

• Дерипаска пока не выразил интереса к покупке оставшихся 2,3% Норникеля у Crispian

гендиректор Аэрофлота Виталий Савельев – совет директоров авиакомпании в конце мая планирует рассмотреть вопрос о выплате дивидендов на уровне 50% от чистой прибыли по МСФО

Америка:

• Американский фондовый рынок во вторник не смог продлить развитие импульса вверх, непреодолимым барьером выступило повышение доходностей гособлигаций США к новым максимумам с окончания кризиса

• Розничные продажи в апреле увеличились на 0,3%, как и ожидалось, показатель за март был улучшен с 0,6% до 0,8%

• Подъем кривой гособлигаций США привел к резкому падению чувствительных к изменению процентных ставок акций домостроительных компаний (соответствующий ETF понизился на 1,7%), в то время как финансовый сектор, который выигрывает от роста стоимости заимствований записал в актив 0,2%

• Акции сети магазинов для дома Home Depot подешевели на 1,6%, не оправдав ожидания аналитиков по сопоставим продажам впервые за последние семь кварталов.

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка в марте повысился с 15,8 п. до 20,1 п.

• Товарно-материальные запасы в марте остались без изменений после роста на 0,6% в предыдущий месяц

DOW: -0,78%

DOW: -0,78%

S&P500: -0,68%

NASDAQ: -0,80%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

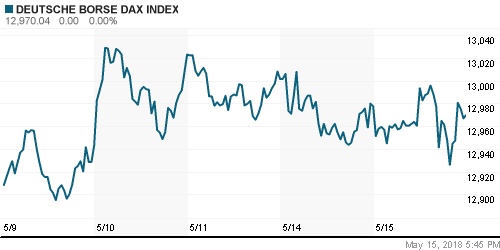

• Европейские рынки акций завершили торги во вторник смешанно, не успев отразить подъем доходностей на долговых рынках

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,1%

• Нефтегазовый (+1%) и финансовый (+0,9%) секторы выступили ориентиром для оптимистично настроенных участников рынка за счет улучшения конъюнктуры на рынке энергоносителей и позитивных отчетностей Raiffeisen Bank, Commerzbank и Credit Agricole, в то время как телекоммуникационный сектор (-1,9%) продолжил нести потери под влиянием корпоративных новостей

• Акции оператора мобильной связи Vodafone подешевели на 4,3% в свете информации об уходе с поста главы компании Витторио Колао

• Акции телекоммуникационной компании Iliad рухнули на 19,5% на фоне слабых операционных результатов за первый квартал

• Индекс экономических ожиданий в Германии от института ZEW остался на минимуме с ноября 2012 года на уровне в -8,2 п.

DAX: -0,06%

FTSE 100: +0,16%

FTSE 100: +0,16%

Азия:

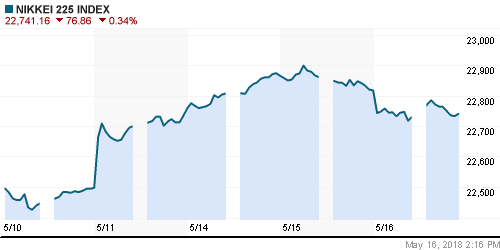

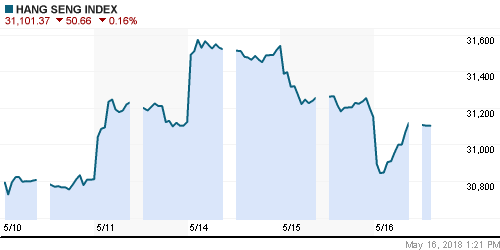

• Азиатские фондовые индексы в среду испытывают давление от роста доходностей на долговом рынке и появления неопределенности в урегулировании ситуации на корейском полуострове, однако негативная реакция сходит на нет

• Встреча по обсуждению мирного договора между Южной Кореей и КНДР сегодня не состоится, поскольку в Пхеньяне недовольны проходящими учениями вооруженных сил Южной Кореи и США

• Акции сети универмагов Myer подорожали на 12,7% поскольку рынок был приятно удивлен улучшением динамики объема выручки

Nikkei-225 (Japan): -0,40%

Hang Seng Index (Hong Kong): -0,15%

SSE Composite Index (China): -0,22%

Развивающиеся рынки:

BRIC: -1,27%

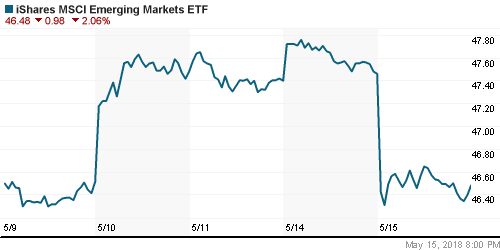

MSCI EM: -1,59%

MSCI Eastern Europe: -2,71%

MSCI EM Latin America: -1,48%

iShares MSCI Emerging Markets (EEM): -2,06%

Market Vectors Russia ETF (RSX): -1,39%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,12%

LUKOY – LUKOIL ADR: +0,13%

OGZPY – GAZPROM ADR: -1,67%

NILSY – NORILSK ADR: +0,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

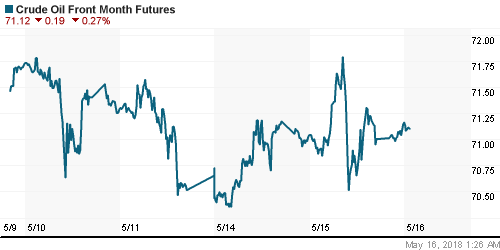

• Цены на нефть во вторник откатили от обновленного максимума за несколько лет на фоне резкого укрепления американского доллара

• Баррель нефти марки Brent переписал рекорд с конца ноября 2015 года на уровень в $79,47 и завершил день немногим выше $78. В среду утром котировки находятся на отметке в $78,20

• По данным Минэнерго США, объем добычи сланцевой нефти в июне увеличится на 145 тыс. барр/сутки и достигнет 7,2 млн барр/сутки

• На рынке промышленных металлов алюминий продолжил расти в цене (+0,26%), никель не изменился в цене, в то время как медь подешевела на 1,03% – не самый плохой расклад в условиях публикации разочаровывающих данных по промпроизводству в Китае и укрепления доллара

• Цены на золото были продавлены ниже психологического уровня в $1300 cразу на 1,7% до $1290/унцию – резкий рост доходностей гособлигаций США не оставил драгоценному металлу, не генерирующего для владельцев процентных платежей, ни единого шанса

NYMEX Crude Oil (Brent) сегодня: $78,23/барр (+0,17%)

FOREX и валютный рынок:

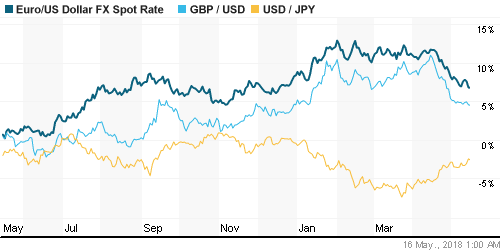

• Американский доллар во вторник обновил максимум с декабря прошлого года на фоне выхода доходностей ключевого 10-летнего выпуска облигаций к максимуму с июля 2011 года. Этому способствовали благоприятные данные по розничным продажам в США и слабая макростатистика по еврозоне

• Индекс доллара по итогам дня вырос на 0,7%

• Единая европейская валюта установила новый рекордный минимум в этом году в $1,182 относительно доллара, подешевев на 0,7% до $1,1843

• Британский фунт стерлингов также переписал минимум с начала года в $1,3452 и подешевел против доллара на 0,3% до $1,351

• Японская йена в паре с долларом прорвала сопротивление в 110 йен, ослабнув на 0,58% до 110,3 йен за доллар

• Российский рубль предпочел сфокусировать внимание на тенденциях на международном валютном рынке с резким ослаблением валют emerging markets против американского доллара, нежели на новые рекорды на рынке энергоносителей: доллар в среду можно купить по 62,25 руб., евро по 73,68 руб.

Ликвидность:

• Уплата страховых взносов не привела к росту потребностей в рублевой ликвидности, краткосрочные ставки на рынке МБК во вторник даже немного понизились

MosPrime Rate (overnight): 7,22%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне, финал

15-00 Выступление президента ЕЦБ Марио Драги

15-30 Число закладок новых домов в США

15-30 Выступление президента ФРБ Атланты Рафаэля Бостика

16-15 Объём промышленного производства в США, м/м

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19-00 Выступление главы Швейцарского Национального Банка Томаса Джордана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Цены на нефть вышли на новые максимумы на фоне выхода США из ядерной сделки с Ираном. Несмотря на готовность ОПЕК возместить выпадающие объемы и резкое увеличение добычи сланцевой нефти в США рынок пока продолжает видеть цены выше текущих уровней

• На текущей неделе инвесторы сосредоточат внимание на блоке статистики из Китая во вторник утром, а также на данных по розничным продажам позднее в этот день. В течение недели способны вызвать волатильность новости вокруг нового раунда переговоров США и Китая по разногласиям во внешней торговле.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Во вторник вслед за ухудшением внешнего фона индекс Мосбиржи «нырнул» обратно под 2350 пунктов, при этом объемы торгов увеличились, что может указывать на продолжение движения вниз в дальнейшем в рамках недели. Сценарий может получить развитие в случае ухода ниже 2330 пунктов.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Нет комментариев

на “Глобальные рынки акций угодили под пресс продаж резкого роста доходностей на рынке госдолга США”

Подписка на комментарии к этому посту по Atom/RSS.