RSS статьи

RSS статьи

Ожидания

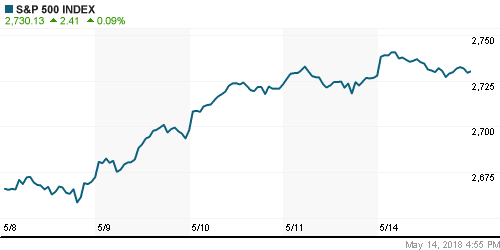

• Американский фондовый рынок на финишной ленточке смог удержать утреннее преимущество и пусть и скромно, но продлить победную серию

• В результате столкновений на границе сектора Газа погибли 52 человека, свыше тысячи ранены

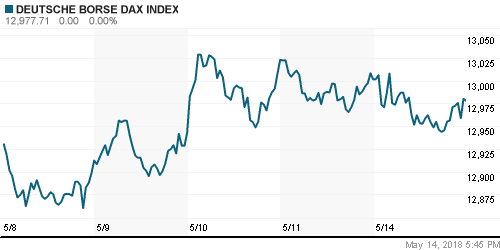

• Европейские рынки акций завершили торги смешанно на фоне снижения политической неопределенности в Италии и предпосылок перехода торговых споров в переговорное русло

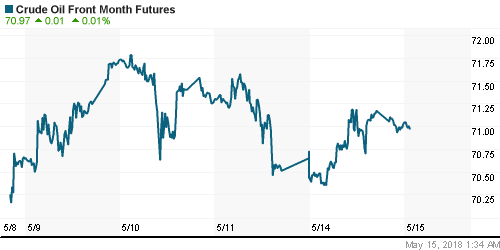

• Цены на нефть во вторник удерживаются вблизи новых максимумов за последние три с половиной года в ожидании сокращения поставок черного золота из Ирана

• ОПЕК повысила оценку роста мирового спроса на нефть в 2018 г. до 1,65 млн барр. в сутки

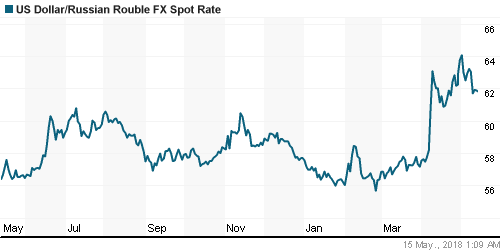

• Возобновление «ралли» на рынке энергоносителей не позволило рублю извлечь существенных дивидендов: доллар во вторник утром подорожал до 62 руб., евро остался ниже 74 руб.

• Русал заинтересован в сохранении акционерного соглашения по Норникелю – Дерипаска

• Чистая прибыль Роснефти в I квартале по МСФО выросла более чем в 7 раз, до 81 млрд руб.

• Добыча газа Роснефти за I квартал 2018 г. сократилась на 2%, до 16,87 млрд куб. м

• Добыча нефти Роснефти за I квартал 2018 г снизилась на 1,2%, до 55,46 млн тонн

• Роснефть опровергла сообщения о выходе компании Eni из совместных предприятий

• Чистая прибыль Башнефти по МСФО за I квартал выросла в 1,6 раза, до 14,01 млрд руб.

• Газпром планирует увеличить план добычи газа на 2018 г.

• Газпром ведет переговоры с Турцией по маршруту второй ветки «Турецкого потока»

• Экспорт Газпрома в дальнее зарубежье может превысить 200 млрд кубометров с 2019 г.

• Чистая прибыль Мосэнерго по МСФО за I кв. выросла на 12,1% до 12,74 млрд руб.

• Выручка Veon по МСФО в I квартале снизилась на 1,4%, до $2,25 млрд

Америка:

• Американский фондовый рынок на финишной ленточке смог удержать утреннее преимущество и пусть и скромно, но продлить победную серию

• Поддержку оказали «твиты» Трампа о ведущихся переговорах о быстром возвращении к сотрудничеству китайской ZTE и американских компаний, что стало признаком того, что торговые переговоры идут в конструктивном ключе

• Технологический сектор (0%) получил заряд бодрости в том числе и благодаря информации о готовности китайских регуляторов пересмотреть условия сделки по поглощению NXP Semiconductors компанией Qualcomm. Впрочем, «ралли» в акциях чипмейкеров (+1,3%) в итоге было нивелировал слабостью акций компаний с крупной капитализацией

• Лучше рынка выглядел энергетический сектор (+0,7%) на фоне новых рекордов на рынке энергоносителей за последние 3,5 года, а также сектор здравоохранения (+0,7%) благодаря активным покупкам акций биотехнологических компаний (+1,0%), которые продолжили отыгрывать выступление Трампа, посвященное борьбе с завышенными ценами на лекарства, которое оказалось не таким жёстким, как можно было предполагать.

• Слабее рынка выглядели акции авиакомпаний, что привело к ослаблению позиций промышленного сектора на 0,2%, а также акции финансового сектора (-0,1%) на фоне уплощения кривой доходностей гособлигаций

DOW: +0,27%

DOW: +0,27%

S&P500: +0,09%

S&P500: +0,09%

NASDAQ: +0,11%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

• Европейские рынки акций завершили торги смешанно на фоне снижения политической неопределенности в Италии и предпосылок перехода торговых споров в переговорное русло

• Сводный индекс крупнейших компаний региона понизился на 0,05%

• Итальянские партия пяти звезд и партия Лига Севера договорились о формировании правительства, выразив готовность представить кандидата на роль премьера в ближайшее время

• Финансовый сектор (-1,1%) и телекоммуникационный сектор (-0,9%) выступили в роли аутсайдеров, в то время как в роли лидера – сектор путешествий и отдыха (+1,4%) в свете сообщений о легализации Верховным судом США ставок на спорт. На этом фоне акции William Hill стали дороже на 10,7%

• Акции португальской коммунальной компании EDP выросли в цене на 9% после получения предложения о покупке со стороны китайской компании «Три ущелья»

• Акции ABN Amro опустились на 6% на фоне разочарования рынка более низкой по сравнению с ожиданиями чистой прибылью из-за списаний проблемных кредитов

DAX: -0,18%

FTSE 100: -0,18%

Азия:

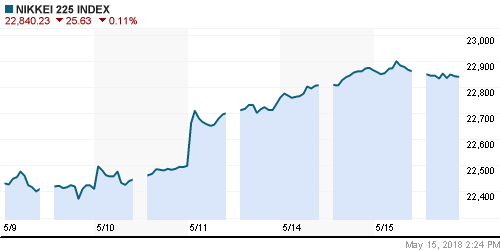

• Азиатские фондовые индексы открывают неделю ростом, не исчерпав запал к росту прошлой недели на сдержанной динамике потребительских цен в США

• Фондовый рынок Малайзии выправил положение после погружения на 2% в начале торгов, вызванного реакций на неожиданный исход выборов, в котором победу одержал бывший премьер Махатхир Мохамад. Акции компаний, связанных с бывшей правящей партией, CIMB Group и AirAsia Group подешевели почти на 5,9% и 4,6% соответственно

• Корейский рынок акций ушел на отрицательную территорию под давлением фиксации прибыли в акциях «тяжеловеса» Samsung Electronics (-2,73%)

Nikkei-225 (Japan): -0,12%

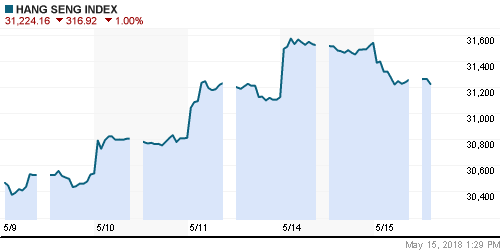

Hang Seng Index (Hong Kong): -0,99%

SSE Composite Index (China): -0,17%

Развивающиеся рынки:

BRIC: +0,65%

MSCI EM: +0,38%

MSCI Eastern Europe: +0,56%

MSCI EM Latin America: -0,98%

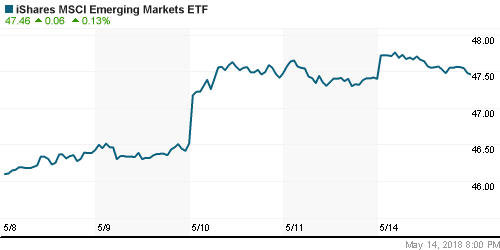

iShares MSCI Emerging Markets (EEM): +0,13%

Market Vectors Russia ETF (RSX): +0,37%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,20%

LUKOY – LUKOIL ADR: -0,72%

OGZPY – GAZPROM ADR: +0,21%

NILSY – NORILSK ADR: +0,12%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник удерживаются вблизи новых максимумов за последние три с половиной года в ожидании сокращения поставок черного золота из Ирана

• Баррель нефти марки Brent понижается в цене на 0,3% до $78,21 после достижения в понедельник $78,53

• По данным ОПЕК, коммерческие запасы сырой нефти в мире в марте были всего на 9 млн барр выше, чем в среднем за последние пять лет по сравнению с превышением в 340 млн. барр., наблюдавшимся в январе

• ОПЕК повысила оценку роста мирового спроса на нефть в 2018 г. до 1,65 млн барр. в сутки

• На рынке промышленных металлов медь подешевела на 0,6%, в то время как никель подорожал более, чем на 3%, а алюминий – на 1,9%

• Цены на золото вернулись в колею снижения котировок на фоне проявления силы американским долларом: котировки пробили вниз поддержку в $1320/унцию и во вторник утром добрались до $1311/унцию

NYMEX Crude Oil (Brent) сегодня: $78,21/барр (-0,36%)

FOREX и валютный рынок:

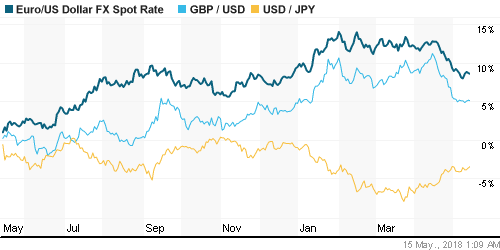

• Американский доллар в понедельник выправил положение и отыграл внутридневные потери в ожидании данных по розничным продажам во вторник и благодаря подъему доходностей гособлигаций США

• Индекс доллара прибавил по итогам дня 0,09%

• Единая европейская валюта поднималась практически к 1,20 после заявлений главы Банка Франции Виллеруа де Гало о том, что инфляция вернется к целевому значению и что ЕЦБ привержен к сворачиванию программы количественного смягчения, а первое повышение ключевой ставки состоится через несколько кварталов, а не лет.

• Возобновление «ралли» на рынке энергоносителей не позволило рублю извлечь существенных дивидендов: доллар во вторник утром подорожал до 62 руб., евро остался ниже 74 руб.

Ликвидность:

• В преддверии выплаты страховых взносов краткосрочные ставки на рынке МБК заметно повысились

MosPrime Rate (overnight): 7,24%

Экономический календарь (время мск.):

11-30 Изменение числа безработных в Великобритании

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

12-00 Объём промышленного производства в еврозоне

12-00 Индекс настроений в деловых кругах еврозоны ZEW

12-00 ВВП еврозоны, предварит.,

15-30 Розничные продажи в США

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

17-00 Товарно-материальные запасы компаний США

19-45 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Цены на нефть вышли на новые максимумы на фоне выхода США из ядерной сделки с Ираном. Несмотря на готовность ОПЕК возместить выпадающие объемы и резкое увеличение добычи сланцевой нефти в США рынок пока продолжает видеть цены выше текущих уровней

• На текущей неделе инвесторы сосредоточат внимание на блоке статистики из Китая во вторник утром, а также на данных по розничным продажам позднее в этот день. В течение недели способны вызвать волатильность новости вокруг нового раунда переговоров США и Китая по разногласиям во внешней торговле.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций преодолел последние барьеры, возникшие на пути к новым историческим максимумам. Объемы торгов остались невелики, однако это может не помешать продолжить движение вверх по инерции. В понедельник покорились уже 2350 пунктов по индексу Мосбиржи

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 5

на “Глобальные фондовые рынки готовы взять паузу в продвижении наверх перед публикацией важной макростатистики”

Подписка на комментарии к этому посту по Atom/RSS.

Нефть 79+$, в руплях 4900.. До 5к за бочку осталось всего ничего…

2014-2018 Нефть почти вернулась… рупь как девальвировали, так и продолжается, хотя не… хорошо что за бакс 100ку деревяшек не дают, все впереди. К рывку готовы!

боливар и иранский риал – тоже “нефтяные”

10 мая – курс иранского риала равен 90 000 за 1$. Еще сутки назад курс был 75 000, две недели назад – 50 000, официальный курс застопорили на 42 000 три недели назад. Менялы только выкупают доллары, а сами ждут курса в 150 000. Летят ракеты, Израиль, США и всё такое но – интересное совпадение – в 1996 году курс иранского риала был 7000 за 1$ , в это время в РФ курс рубля был 6000 за 1$ (затем в РФ была деноминация 1000 к 1) – интересное совпадение. В РФ некоторые аналитики еще месяц назад ждали сакральные 43р за 1$ (вспоминаем последний официальный курс реала 42 000 за 1$).

нас просто куканят. само же правительство

золотые годы мы проводим в выводе денег за бугор. плешивый предатель. вся шобла так и продолжает воровать. за что гибли деды ?! за вот это ворье ? чтобы правительство возглавлял даун инстаграмщик ?!

Может рубль ослаблен выкупом бакса Минфином?Чтобы потом раздать бюджетные деньги расалам, когда запад им всем вынесет приговор.Или на случай эмбарго на нашу нефть.Вообщем неспроста бочка 5000 рублей.Всех подмывает баксы сдать по такой цене.Ведь 40 за нефть уже не будет.)))