RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в среду восстановил половину потерь предыдущего дня, невзирая на новые рекорды доходностей на рынке госдолга США

• В Белом доме надеются, что саммит США-КНДР состоится, несмотря на угрозы Пхеньяна

• Европейские рынки акций возобновили рост, которому не воспрепятствовала политическая встряска в Италии и рост доходностей на рынке госдолга США

• Выигравшие выборы в Италии Лига Севера и Партия пяти звёзд включили в проект соглашения запрос о списании ЕЦБ госдолга Италии на 250 млрд евро, что впоследствии было опровергнуто

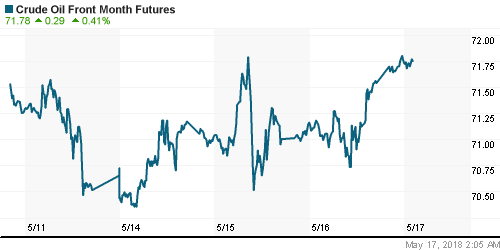

• Цены на нефть в четверг установили новые рекорд, приблизившись вплотную к $80/барр. после выхода данных по запасам от Минэнерго США

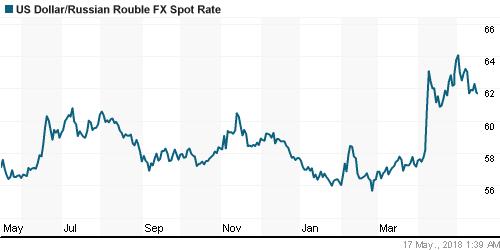

• Российский рубль с опозданием в один день отреагировал на улучшение ситуации на рынке энергоносителей: доллар опустился ниже 61,9 руб., евро – ниже 72,96 руб.

• Директива правительства Газпрому не содержит планки 50% от прибыли по дивидендам

• Лукойл в I квартале снизил добычу нефти на 2% до 21,377 млн т

• Алроса рассматривает варианты изменения дивидендной политики, в том числе переход на выплаты от свободного денежного потока.

• Алроса не заместит выпавшие объемы добычи алмазов после аварии на руднике «Мир»

• Алроса в 2018 г. не планирует выплату спецдивидендов от продажи газовых активов

• Алроса может продолжить допвыкуп своих акций с рынка в рамках опционной программы

Америка:

• Американский рынок акций в среду восстановил половину потерь предыдущего дня, невзирая на новые рекорды доходностей на рынке госдолга США

• Чувствительные к изменению процентных ставок акции коммунальных компаний и сектора недвижимости в среднем подешевели на 0,9% и 0,4% соответственно

• Лучше рынка себя ощущал сектор базовых материалов (+1,2%) и потребительский сектор (+0,8%). Поддержку последнему оказала позитивная отчётность и улучшение прогноза на год сети универмагов Macy’s (+10,8%)

• Акции производителя чипов памяти Micron подорожали на 4,6% после улучшения по ним рекомендаций RBC Capital Markets. Акции чипмейкеров (+1,4%) в итоге внесли весомый вклад в улучшение позиций технологического сектора (+0,4%)

• Закладки новых домов в годовом выражении в апреле составили 1,287 млн после 1,325 млн домов в марте

• Число разрешений на строительство в годовом выражении в апреле составило 1,352 млн после 1,377 млн в марте

• Объем промпроизводства в апреле вырос на 0,7%, показатель за март был улучшен с 0,5% до 0,7%

DOW: +0,25%

DOW: +0,25%

S&P500: +0,42%

NASDAQ: +0,63%

Pre-Market: -0,06%

Pre-Market: -0,06%

Европа:

• Европейские рынки акций возобновили рост, которому не воспрепятствовала политическая встряска в Италии и рост доходностей на рынке госдолга США

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,29%

• Выигравшие выборы в Италии Лига Севера и Партия пяти звёзд включили в проект соглашения запрос о списании ЕЦБ госдолга Италии на 250 млрд евро, что впоследствии было опровергнуто

• Акции машиностроительного гиганта Alstom выросли в цене на 3,8% после выхода благоприятной отчетности

• Индекс потребительских цен в еврозоне в апреле соответствовал ожиданиям, составив 0,3% в помесячном и 1,2% в годовом выражении

DAX: +0,20%

FTSE 100: +0,11%

Азия:

• Азиатские фондовые индексы в четверг демонстрируют смешанную динамику в ожидании новых сигналов во внешнем фоне

• Слабые данные по производственным заказам не мешают японскому рынку акций сохранить позитивный настрой

• Акции Tencent подскочили в цене на 5% на фоне существенного превышения технологическим лидером чистой прибыли прогноза аналитиков

Nikkei-225 (Japan): +0,64%

Hang Seng Index (Hong Kong): -0,03%

SSE Composite Index (China): -0,32%

SSE Composite Index (China): -0,32%

Развивающиеся рынки:

BRIC: +0,40%

MSCI EM: +0,42%

MSCI Eastern Europe: +0,28%

MSCI EM Latin America: +0,89%

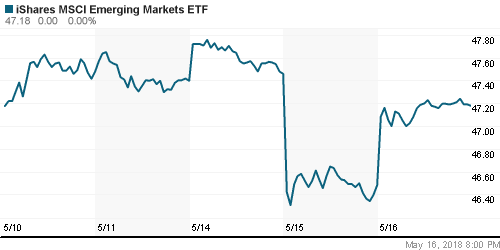

iShares MSCI Emerging Markets (EEM): +1,51%

Market Vectors Russia ETF (RSX): +1,88%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,79%

LUKOY – LUKOIL ADR: +1,78%

OGZPY – GAZPROM ADR: +1,06%

NILSY – NORILSK ADR: +1,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг установили новые рекорд, приблизившись вплотную к $80/барр. после выхода данных по запасам от Минэнерго США

• Баррель нефти марки Brent закрыл торги в среду на отметке в $79,28

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 1,4 млн барр.

• По оценкам Международного энергетического агентства, спрос на нефть в этом году вырастет на 1,4 млн барр/сутки, а не на 1,5 млн барр/сутки, как прогнозировалось ранее

• По оценкам Международного энергетического агентства, поставки нефти в этом году увеличатся на 1,87 млн барр/сутки

• По оценкам Международного энергетического агентства, страны ОПЕК в апреле выполнили сделку на 172%, страны «не ОПЕК» – на 80% – МЭА

• По оценкам Международного энергетического агентства, коммерческие запасы стран ОЭСР в марте снизились к предыдущему месяцу на 26,8 млн баррелей и составили 2,819 млрд баррелей

• По мнению Международного энергетического агентства, сокращения предложения из Ирана и Венесуэлы сместили внимание с фундаментальных данных на геополитику

• Цены на золото остались в нокдауне после резкого спуска ниже $1300/унцию, проведя весь день чуть выше $1290/унцию

NYMEX Crude Oil (Brent) сегодня: $79,42/барр (+0,15%)

FOREX и валютный рынок:

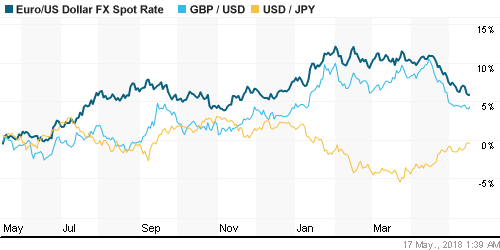

• Американский доллар в четверг выбрался на новые максимальные рубежи с начала года на фоне сильной макростатистики и опасениях будущего Европы, однако к концу дня сдал позиции

• Выигравшие выборы в Италии Лига Севера и Партия пяти звёзд включили в проект соглашения запрос о списании ЕЦБ госдолга Италии на 250 млрд евро, что впоследствии было опровергнуто

• Объем промпроизводства в США в апреле вырос на 0,7%, показатель за март был улучшен с 0,5% до 0,7%

• Индекс потребительских цен в еврозоне в апреле соответствовал ожиданиям, составив 0,3% в помесячном и 1,2% в годовом выражении

• Индекс доллара установил новый максимум с 19 декабря, но к концу дня откатил на 0,3%

• Единая европейская валюта закрыла день ростом на 0,05% против доллара на $1,1815 после того, как днём установила новый минимум с 18 декабря в $1,1763

• Благоприятная динамика товарных рынков способствовала укреплению австралийского на 0,6% до $0,7514 и канадского доллара на 0,67% до C$1,2785

• Российский рубль с опозданием в один день отреагировал на улучшение ситуации на рынке энергоносителей: доллар опустился ниже 61,9 руб., евро – ниже 72,96 руб.

Ликвидность:

• В паузе между налоговыми выплатами краткосрочные ставки на рынке МБК возобновили рост

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

15-30 Изменение количества рабочих мест в частном секторе Канады от ADP

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Цены на нефть вышли на новые максимумы на фоне выхода США из ядерной сделки с Ираном. Несмотря на готовность ОПЕК возместить выпадающие объемы и резкое увеличение добычи сланцевой нефти в США рынок пока продолжает видеть цены выше текущих уровней

• На текущей неделе инвесторы сосредоточат внимание на блоке статистики из Китая во вторник утром, а также на данных по розничным продажам позднее в этот день. В течение недели способны вызвать волатильность новости вокруг нового раунда переговоров США и Китая по разногласиям во внешней торговле.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Попытка в среду отыграть потери предыдущего дня на отечественном рынке акций не увенчалась успехом. Индекс Мосбиржи не смог пройти штурмом 2350 пунктов и был отброшен. Сдержанный откат, который не привел к тесту поддержки на 2330 пунктов указывает на возможность новой атаки «быков».

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 8

на “Глобальные рынки акций демпфировали подъем доходностей на рынке госдолга США, демонстрируя готовность продолжить рост”

Подписка на комментарии к этому посту по Atom/RSS.

Надеюсь наша братва отблагодарила трампа за ценник по нефти?

Конечно отблагодарила! Фактически, обменяла живой физический баррель нефти на гособлигации США. Внутри нашей страны этих денег нет.

Спасибо Вове и цб за нефть по 5000руплей.

Готовимся к дикому росту цены за бензин и далее к разгону инфляции. Тут без вариантов.

Давитесь придурки своими жфимерными рывками..

Гондурасия млять

Скуки, ну сколько можно иметь свой народ?

Да,в прошлой жизни ,когда нефть была 80,бакс был заметно ниже 40 рублей.Наверно готовятся к жи по 20.)))

Apophys, пока народ позволяет – будет так.

Есть версия, что в ближайшее время начнется подготовка к поглощению Транснефти Роснефтью. Следите за руками!

сбер где ловим?