RSS статьи

RSS статьи

Ожидания

• Впечатляющие корпоративные новости от лидера по капитализации компании Apple не смогли «зажечь» покупателей на американском фондовом рынке в среду, которые остались в стороне на фоне заседания ФРС

• Как и ожидалось, Федрезерв оставил ключевую процентную ставку в диапазоне 1,50-1,75%, отметив, что ожидает инфляцию вблизи целевого порога в 2% в среднесрочном периоде. Рынок фьючерсов на процентные ставки с вероятностью в 50% ждет еще три повышения ключевой ставки, убежден, что первое состоится в июне

• Европейские рынки акций в среду завершили торги на положительной территории на фоне позитивного старта торгов на Уолл-стрит и благоприятных событий в сезоне квартальных отчетов

• Цены на нефть в среду были поддержаны ослаблением доллара, что позволило смягчить негатив от вышедших данных по запасам от Минэнерго США

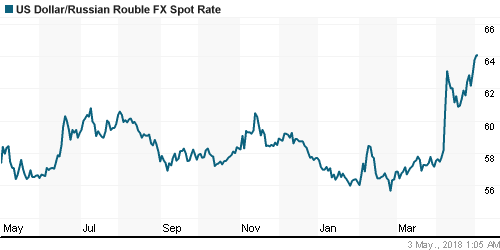

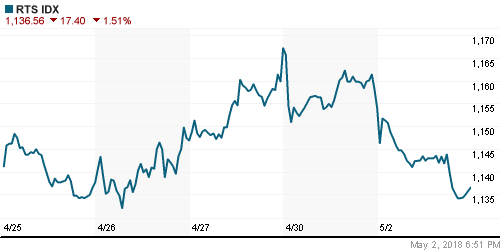

• Откат цен на нефть, покупки Минфина и беспокойство в отношении судьбы лидера алюминиевой отрасли Русала способствуют давлению в российской валюте: доллар поднимался выше 64 руб., утром в четверг торгуется по 63,60 руб., евро можно купить за 76,25 руб.

• Роснефть намерена направить в 2018-20 гг $2 млрд на выкуп акций

• Минфин США дал американским инвесторам еще месяц на продажу активов En+, «Русала» и ГАЗ

• Лондонская биржа перенесла приостановку торгов бумагами En+ до 1 июня

Америка:

• Впечатляющие корпоративные новости от лидера по капитализации компании Apple не смогли «зажечь» покупателей на американском фондовом рынке в среду, которые остались в стороне на фоне заседания ФРС

• Как и ожидалось, Федрезерв оставил ключевую процентную ставку в диапазоне 1,50-1,75%, отметив, что ожидает инфляцию вблизи целевого порога в 2% в среднесрочном периоде. Рынок фьючерсов на процентные ставки с вероятностью в 50% ждет еще три повышения ключевой ставки, убежден, что первое состоится в июне

• Котировки акций Apple рванули вверх на 4,4% на фоне отчетности выше ожиданий, улучшения прогноза на III квартал, а также увеличения программы выкупа активов на $100 млрд и увеличения размера дивидендов на 16%

• Акции Facebook (+1,3%) были поддержаны посредственной в сравнении с прогнозами динамики активной аудитории у конкурента Snap, чьи акции обвалились на 21,9%

• В секторальном разрезе наихудшую динамику показали «защитные» телекоммуникационный (-1,8%) и потребительский нециклический (-1,9%) секторы

• В секторе здравоохранения (-1,4%) испортили погоду слабая отчетность Gilead Sciences (-7,8%) и продажи в акциях CVS Health (-3,0%), хотя в этом случае квартальные итоги просто стали поводом для выхода из подорожавших акций

• Согласно ADP, число новых рабочих мест в частном секторе в апреле составило 204 тыс., показатель за март был ухудшен с 241 тыс. до 228 тыс.

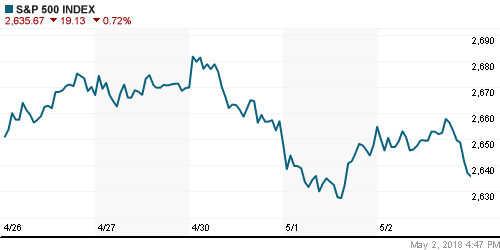

DOW: -0,72%

DOW: -0,72%

S&P500: -0,72%

NASDAQ: -0,42%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• Европейские рынки акций в среду завершили торги на положительной территории на фоне позитивного старта торгов на Уолл-стрит и благоприятных событий в сезоне квартальных отчетов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,6%

• Лидером выступил сектор базовых материалов (+2,8%)

• Позитивный сюрприз в отчетности Apple поддержал капитализацию его европейских поставщиков

• Акции фармацевтической компании Novo Nordisk выросли в цене более, чем на 4% на фоне позитивной отчетности

• Индекс производственной активности в еврозоне в марте опустился до минимума за 13 месяцев на уровне в 56,2 п.

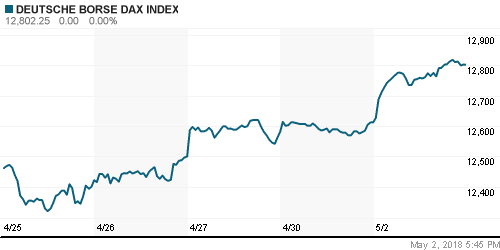

DAX: +1,51%

FTSE 100: +0,30%

Азия:

• Азиатские фондовые индексы в четверг сохраняют преимущественно негативный настрой после сопроводительного комментария ФРС, который не оставляет сомнений в том, что стоимость заимствований продолжит расти

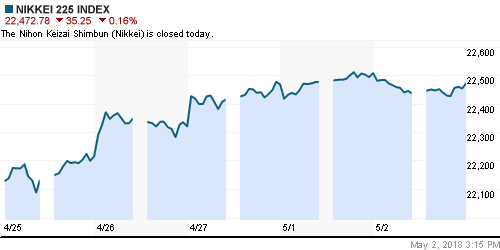

• Рынок акций Японии закрыт в связи с официальным праздником

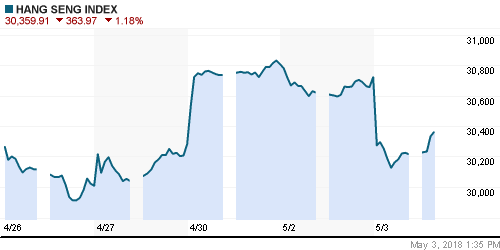

• Рынок акций Гонконга просел более, чем на 1% из-за большой представленности имен в финансовом и технологическом секторе, которые выступают основными аутсайдерами по настроениям

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -1,25%

SSE Composite Index (China): +0,24%

Развивающиеся рынки:

BRIC: -0,03%

MSCI EM: -0,17%

MSCI Eastern Europe: -1,09%

MSCI EM Latin America: -0,50%

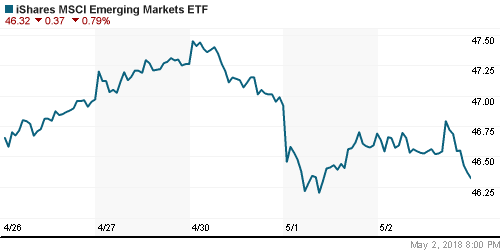

iShares MSCI Emerging Markets (EEM): -0,49%

Market Vectors Russia ETF (RSX): -0,67%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,14%

LUKOY – LUKOIL ADR: -0,14%

OGZPY – GAZPROM ADR: -1,10%

NILSY – NORILSK ADR: -0,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду были поддержаны ослаблением доллара, что позволило смягчить негатив от вышедших данных по запасам от Минэнерго США

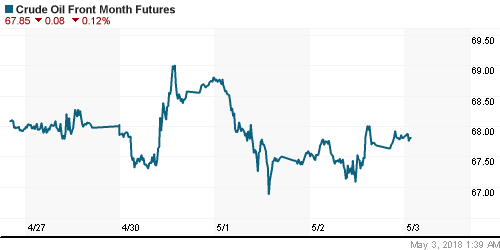

• Баррель нефти марки Brent в моменте дешевевший до $72,5 в итоге закрыл день понижением всего в 0,37%, выйдя на отметки выше $73

• Согласно Минэнерго США, по итогам прошедшей недели коммерческие запасы сырой нефти увеличились на 6,2 млн. барр. при прогнозе в 1,23 млн барр.

• Согласно Минэнерго США, по итогам прошедшей недели коммерческие бензина повысились на 1,2 млн. барр. при прогнозе сокращения на 0,5 млн барр.

• Согласно Минэнерго США, по итогам прошедшей недели добыча сырой нефти подскочила до 10,6 млн барр./сутки

NYMEX Crude Oil (Brent) сегодня: $73,17/барр (+0,15%)

FOREX и валютный рынок:

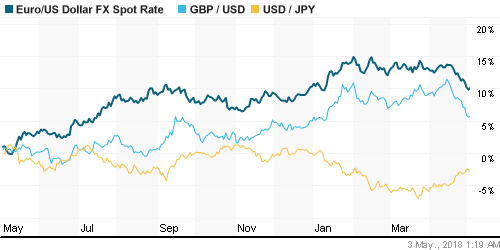

• Американский доллар в среду продемонстрировал высокую волатильность, ослабнув после подведения итогов заседания ФРС, но впоследствии выйдя на новые максимумы

• Как и ожидалось, Федерезерв оставил ключевую процентную ставку в диапазоне 1,50-1,75%, отметив, что ожидает инфляцию вблизи целевого порога в 2% в среднесрочном периоде. Рынок фьючерсов на процентные ставки с вероятностью в 50% ждет еще три повышения ключевой ставки, убежден, что первое состоится в июне

• Индекс доллара повысился на 0,4% до максимальных отметок с 28 декабря

• Единая европейская валюта относительно доллара подешевела на 0,4% до $1,194

• Британский фунт стерлингов показал схожую динамику, что и евро, откатившись на 0,4% до $1,356

• Откат цен на нефть, покупки Минфина и беспокойство в отношении судьбы лидера алюминиевой отрасли Русала способствуют давлению в российской валюте: доллар поднимался выше 64 руб., утром в четверг торгуется по 63,60 руб., евро можно купить за 76,25 руб.

Ликвидность:

• Последний раунд уплаты налогов и продолжительные майские праздники усилили спрос на рублевую ликвидность. Краткосрочные ставки на рынке МБК существенно возросли.

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Индекс потребительских цен в еврозоне, предварит., г/г

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Торговый баланс США

15-30 Производительность труда вне сельскохозяйственного сектора США, предварит.

17-00 Индекс деловой активности в непроизводственном секторе США

19-00 Выступление главы Швейцарского Национального Банка Томаса Джордана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимание на предстоящем отчете по рынку труда, который повлияет на планы ФРС по подъему ключевой процентной ставки. Предположения о характере отчета можно будет составить исходя из инфляции потребительских расходов, индексов ISM, а также данных по числу рабочих мест в частном секторе от ADP. Тема торговых войн получит развитие в четверг-пятницу, когда состоятся встречи представителей США и Китая, а также после пересмотра решения об освобождении стран от повышения пошлин на импорт стали и алюминия 2 мая.

• Решение Банка России оставить ключевую процентную ставку без изменений оказало поддержку рублю, однако сезонные факторы и наращивание покупок валюты Минфином вкупе с укреплением доллара на FOREX способны ослабить рубль

Технически (тренды):

• Краткосрочно: В среду российский рынок акций закрепился выше 2300 пунктов по индексу Мосбиржи без борьбы, что увеличивает шансы продолжения «ралли».

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Нет комментариев

на “Глобальные рынки акций в четверг будут “переваривать” заседание ФРС и готовиться к отчету по рынку труда в пятницу”

Подписка на комментарии к этому посту по Atom/RSS.