RSS статьи

RSS статьиНасыщенный на события постпраздничный день переводит глобальные рынки акций в состояние консолидации

Ожидания

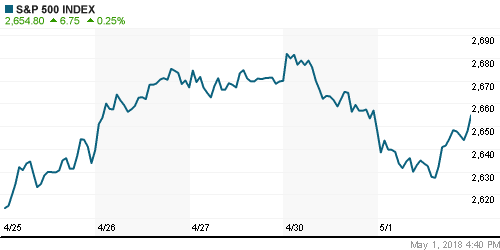

• Американский фондовый рынок во вторник развернул вектор следования вниз на противоположный в ожидании благоприятной отчетности от компании Apple

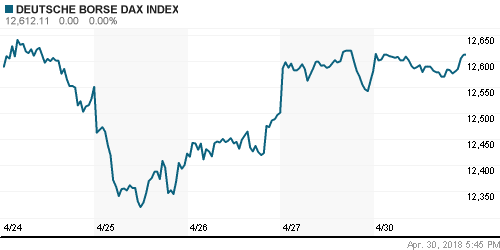

• Европейские фондовые индексы во вторник не показали яркой динамики в виду праздничного дня труда на большинстве площадок

• Президент США Трамп решил отложить введение повышенных пошлин на поставки стали и алюминия их Европы, Канады и Мексики до 1 июня

• Цены на нефть в среду остаются вблизи уровней закрытия вторника, когда резкое укрепление доллара оказалось весомее ожиданий возвращения в силу санкций против Ирана, что может стать реальностью после 12 мая

• Укрепление доллара на FOREX, откат нефтяных цен и «двойные» покупки валюты Минфином подбросили доллар на внутреннем «тонком» валютном рынке до 63,40 руб., евро стоит 76,1 руб.

Америка:

• Американский фондовый рынок во вторник развернул вектор следования вниз на противоположный в ожидании благоприятной отчетности от компании Apple

• Акции ведущего производителя смартфонов США прибавили в стоимости на 2,3%, подтянув за собой других лидеров технологического сектора (+1,5%), таких как Microsoft и Alphabet, которые порадовали своих акционеров «прибавкой» более 1,5%

• Сектор здравоохранения закрылся вблизи нейтральной отметки, «переварив» негативную реакцию на отчетности Pfizer (-3,3%) и Merck (-1,5%). Хотя во втором случае речь могла идти о банальной фиксации прибыли, поскольку данные оказались выше ожиданий и менеджмент улучшил прогноз по чистой прибыли на этот год.

• Не поддержали почин акции телекоммуникационного (-0,8%), потребительского нециклического (-0,9%), энергетического (-0,6%) и промышленного (-0,5%) секторов

• Индекс производственной активности ISM в апреле опустился с 59,3 п до 57,3 п. при ожиданиях в 58,5 п.

DOW: -0,27%

DOW: -0,27%

S&P500: +0,25%

S&P500: +0,25%

NASDAQ: +0,91%

Pre-Market: -0,12%

Европа:

• Европейские фондовые индексы во вторник не показали яркой динамики в виду праздничного дня труда на большинстве площадок

• Рынки акций Германии и Франции были закрыты. Британский индекс FTSE 100 закрыл день ростом на 0,15%

• Акции BP показали существенный рост в 1,8% после того, как нефтегазовый гигант сообщил об увеличении прибыли сразу на 71% г/г

• Индекс производственной активности в Великобритании понизился сильнее прогноза в 54,8 п. до 53,8 п.

DAX: 0,00%

DAX: 0,00%

FTSE 100: +0,15%

Азия:

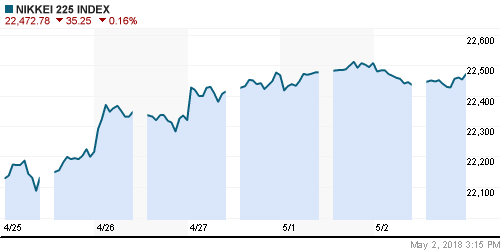

• Азиатские фондовые индексы в среду не торопятся реагировать на позитивное закрытие Уолл-стрит в ожидании итогов заседания ФРС вечером.

• Индекс производственной активности в частном секторе Китая по версии Caixin в апреле повысился до 51,1 п. при прогнозе в 50,9 п.

• Слабее рынка выглядят акции энергетического сектора и автопроизводителей

• Акции SK Innovation не обращают внимание на умеренно-минорные настроения на рынке, демонстрируя рост на 3,3% на фоне планов менеджмента компании выкупить акции на 1 трлн вон

Nikkei-225 (Japan): -0,16%

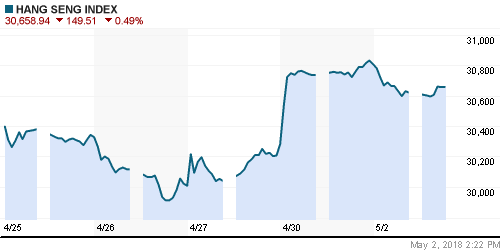

Hang Seng Index (Hong Kong): -0,46%

SSE Composite Index (China): -0,38%

Развивающиеся рынки:

BRIC: -0,03%

MSCI EM: -0,17%

MSCI Eastern Europe: -1,09%

MSCI EM Latin America: -0,50%

iShares MSCI Emerging Markets (EEM): -0,49%

Market Vectors Russia ETF (RSX): -0,67%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,14%

LUKOY – LUKOIL ADR: -0,14%

OGZPY – GAZPROM ADR: -1,10%

NILSY – NORILSK ADR: -0,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

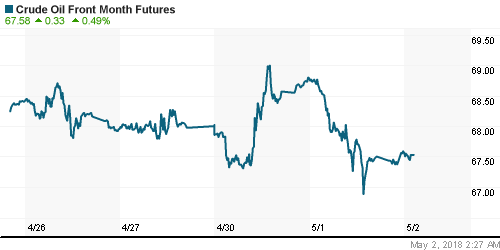

• Цены на нефть в среду остаются вблизи уровней закрытия вторника, когда резкое укрепление доллара оказалось весомее ожиданий возвращения в силу санкций против Ирана, что может стать реальностью после 12 мая

• Баррель нефти марки Brent дешевеет на 15 центов, торгуясь на отметке в $73,22. Минувший день котировки начинали на отметках выше $75/барр.

• По данным иранского агентства SHANA, в апреле экспорт нефти из страны составил 2,6 млн. барр/сутки

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели возросли на 3,4 млн. барр.

NYMEX Crude Oil (Brent) сегодня: $73,24/барр (-0,13%)

FOREX и валютный рынок:

• Американский доллар в среду утром переводит дух после заметного рывка днем ранее в ожидании благоприятных данных по рынку труда в пятницу, которые могут усилить ожидания более активного ужесточения ФРС монетарной политики

• Индекс доллара откатывается, слабее в пределах 0,1% после достижения во вторник пика с 10 января за счет укрепления на две трети процента

• Британский фунт стерлингов рухнул к четырехмесячному минимуму в $1,3588 после выхода слабых данных по производственной активности, которые сократили шансы на повышение Банком Англии ключевой ставки в мае до 15%

• Единая европейская валюта накануне переписала минимумы с середины января и в настоящий момент торгуется ниже психологической отметки в 1,20 доллара за евро

• Австралийский доллар рухнул к минимуму за последние 11 месяцев против американской валюты к отметке в $0,7472

• Укрепление доллара на FOREX, откат нефтяных цен и «двойные» покупки валюты Минфином подбросили доллар на внутреннем «тонком» валютном рынке до 63,40 руб., евро стоит 76,1 руб.

Ликвидность:

• Последний раунд уплаты налогов и продолжительные майские праздники усилили спрос на рублевую ликвидность. Краткосрочные ставки на рынке МБК существенно возросли.

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

12-00 Уровень безработицы в еврозоне

12-00 ВВП еврозоны, предварит., кв/кв

15-15 Изменение количества рабочих мест в частном секторе США от ADP

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

18-30 Выступление президента Бундесбанка Йенса Вайдманна

21-00 Решение ФРС США по процентной ставке

21-00 Заявление Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимание на предстоящем отчете по рынку труда, который повлияет на планы ФРС по подъему ключевой процентной ставки. Предположения о характере отчета можно будет составить исходя из инфляции потребительских расходов, индексов ISM, а также данных по числу рабочих мест в частном секторе от ADP. Тема торговых войн получит развитие в четверг-пятницу, когда состоятся встречи представителей США и Китая, а также после пересмотра решения об освобождении стран от повышения пошлин на импорт стали и алюминия 2 мая.

• Решение Банка России оставить ключевую процентную ставку без изменений оказало поддержку рублю, однако сезонные факторы и наращивание покупок валюты Минфином вкупе с укреплением доллара на FOREX способны ослабить рубль

Технически (тренды):

• Краткосрочно: В понедельник «быки» отечественного рынка акций осуществили вылазку выше 2300 пунктов по индексу Мосбиржи. Низкие объемы торгов не позволяют это движение воспринимать всерьез, однако так или иначе оно показательное. Рынок хочет продолжить «ралли».

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Комментариев: 3

на “Насыщенный на события постпраздничный день переводит глобальные рынки акций в состояние консолидации”

Подписка на комментарии к этому посту по Atom/RSS.

Этот позор с очередным девалом рубля закончится или нет? 4700 рублей за бочку…

Приучают к текущим ценам,чтобы на тесте 55 за бакс,вытряхнуть из лонгов.

Нет… денег нет, вы там держитесь, хорошего вам настроения (ц).

Нефть 76, рупь 63.. Не ту страну назвали гондурасом. :(