RSS статьи

RSS статьи

Ожидания

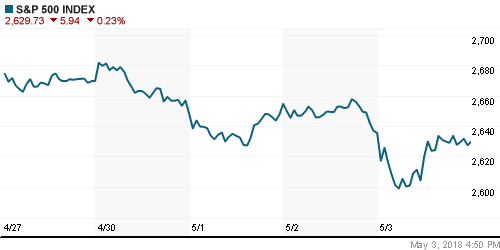

• Американский рынок акций в четверг совладал с эмоциями и сумел компенсировать весомую часть внутридневных потерь после того, как в моменте индекс широкого рынка S&P 500 терял порядка 1,6%

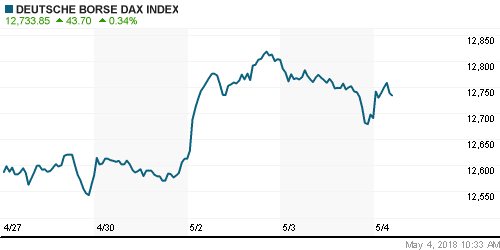

• Европейский рынок акций в четверг растерял накопленные достижения предыдущего дня, отыграв слабое закрытие Уолл-стрит, которое усугубила безрадостная динамика инфляции в еврозоне

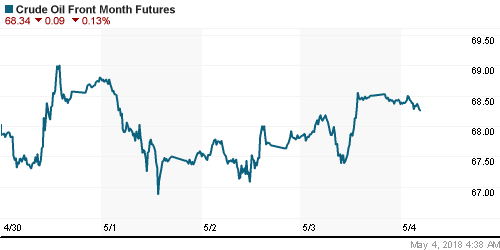

• Цены на нефть в четверг вернулись к максимальным отметкам предыдущего дня в ожидании выхода США из ядерной сделки с Ираном, справившись с негативом в виде отчета по запасам от Минэнерго США

• Иран отказался обсуждать дополнительные условия к соглашению по ядерной программе – глава МИД Ирана Джавад Зариф

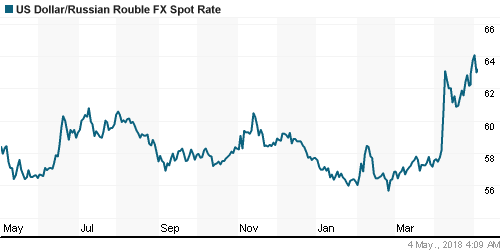

• Ослабление доллара на международном валютном рынке и стабилизация динамики рынка энергоносителей в четверг выступили триггером для продаж подорожавшей валюты на внутреннем валютном рынке: доллар в пятницу утром вернулся к отметке в 63 руб., евро в 75,6 руб.

• Чистый убыток Аэрофлота по РСБУ вырос в I квартале в 1,9 раза г/г, до 8,75 млрд руб.

• Президент РФ Путин одобрил допэмиссию Русгидро, обозначив минимум участия РФ в компании в 60,56%

• Совет директоров Соллерс рекомендовал не выплачивать дивиденды за 2017 год

• Новатэк продлил программу обратного выкупа акций и GDR до 7 июня 2019 г.

• Чистая прибыль Камаза по МСФО в 2017 г. выросла в 5,3 раза, до 3,4 млрд руб.

• Уралкалий зафиксировал новую воронку в районе провала на руднике «Соликамск – 2»

• Совет директоров МОЭК рекомендовал не выплачивать дивиденды за 2017 г.

Америка:

• Американский рынок акций в четверг совладал с эмоциями и сумел компенсировать весомую часть внутридневных потерь после того, как в моменте индекс широкого рынка S&P 500 терял порядка 1,6%

• Благодарить за выправление ситуации стоит технологический сектор, где отличились акции NVIDIA (+3,0%) после апгрейда Barclays по ним, а также сектор базовых материалов, которому не помешала позитивная отчетность DowDuPont (0%), прохладно встреченная рынком

• На фоне уплощения кривой облигаций и слабой отчетности AIG (-5,3%) наихудшую динамику продемонстрировал финансовый сектор (-0,9%)

• Акции Tesla рухнули в цене на 5,6% после того, как владелец компании Илон Маск отказался от ответов на вопросы аналитиков по итогам публикации отчетности, назвав их «скучными»

• Более позитивный отклик получили акции представителей представители потребительского нециклического сектора Kellogg (+2,7%) и Kraft Heinz (+1,4%)

• Количество первичных заявок на получение пособий по безработице составило 211 тыс. против 209 тыс. на предыдущей неделе

• Индекс ISM в сфере услуг в апреле опустился с 58,8 п. до 56,8 п.

• Торговый баланс в апреле сложился с дефицитом в $49 млрд. после $57,6 млрд. в марте

DOW: +0,02%

DOW: +0,02%

S&P500: -0,23%

S&P500: -0,23%

NASDAQ: -0,18%

Pre-Market: -0,01%

Европа:

• Европейский рынок акций в четверг растерял накопленные достижения предыдущего дня, отыграв слабое закрытие Уолл-стрит, которое усугубила безрадостная динамика инфляции в еврозоне

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,75%, причем все секторы рынка завершили торги на отрицательной территории.

• Акции поставщика компьютерных комплектующих Logitech подскочили на 6,5% после заявлений менеджмента о возможном повышении целей по валовой рентабельности

• Акции Adidas (-6,8%) расстроили рынок негативной динамикой подразделения Reebok, хотя чистая прибыль в целом по компании оказалась лучше прогнозов.

• Инфляция в зоне евро в годовом выражении в апреле опустилась с 1,3% до 1,2%

DAX: -0,88%

FTSE 100: -0,54%

Азия:

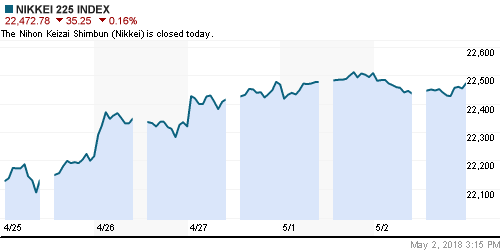

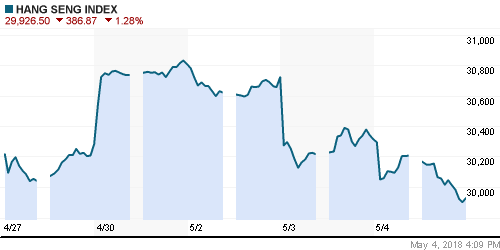

• Азиатские фондовые индексы в пятницу сохраняют умеренно-пессимистичный настрой в ожидании подробностей переговоров США и Китая по торговым спорам

• Рынок акций Японии закрыт в связи с официальным праздником

• Акции банка HSBC дешевеют на 2,3% после сообщения о падения чистой прибыли до налогов, оказавшегося выше ожиданий

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,59%

SSE Composite Index (China): -0,21%

Развивающиеся рынки:

BRIC: -1,03%

MSCI EM: -1,18%

MSCI Eastern Europe: -0,67%

MSCI EM Latin America: -1,85%

iShares MSCI Emerging Markets (EEM): -0,22%

Market Vectors Russia ETF (RSX): +1,30%

Market Vectors Russia ETF (RSX): +1,30%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,79%

LUKOY – LUKOIL ADR: +0,58%

OGZPY – GAZPROM ADR: +0,56%

NILSY – NORILSK ADR: +0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг вернулись к максимальным отметкам предыдущего дня в ожидании выхода США из ядерной сделки с Ираном, справившись с негативом в виде отчета по запасам от Минэнерго США

• Котировки марки Brent продемонстрировали существенную волатильность в рамках диапазона среды, но к концу дня вернулись к максимальным отметкам в $73,60/барр., где и остаются утром в пятницу

• Оператор терминала Sullov Voe в Северном море сообщил о приостановке его работы, что привело к недопоставкам нефти сорта Brent

• По оценкам Reuters, добыча нефти ОПЕК в апреле составила порядка 32 млн. барр./сутки, при квоте в 32,5 млн. барр/сутки

• По оценкам главы Минэнерго России Новака, Россия в апреле придерживалась согласованной квоты добычи в 95,2%

NYMEX Crude Oil (Brent) сегодня: $73,68/барр (-0,01%)

FOREX и валютный рынок:

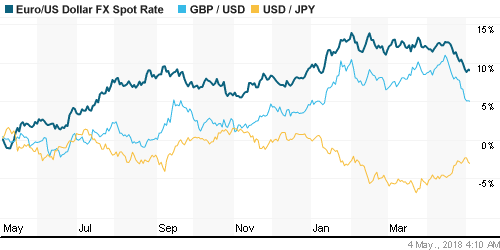

• Американский доллар в четверг не удержался на достигнутых отметках после того, как выход данных по деловой активности в сфере услуг запустил волну фиксации прибыли в преддверии публикации данных по рынку труда

• Индекс доллара опустился на 0,11%

• Индекс ISM в сфере услуг в апреле опустился с 58,8 п. до 56,8 п.

• Торговый баланс в апреле сложился с дефицитом в $49 млрд. после $57,6 млрд. в марте

• Единая европейская валюта закрыла торги в четверг ростом на 0,34% до 1,199

• Инфляция в зоне евро в годовом выражении в апреле опустилась с 1,3% до 1,2%

• Ослабление доллара на международном валютном рынке и стабилизация динамики рынка энергоносителей в четверг выступили триггером для продаж подорожавшей валюты на внутреннем валютном рынке: доллар в пятницу утром вернулся к отметке в 63 руб., евро в 75,6 руб.

Ликвидность:

• Продолжительные майские праздники привели к увеличению спроса на ликвидность, что отразилось в заметном росте краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

12-00 Розничные продажи в еврозоне

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США

16-00 Выступление президента Бундесбанка Йенса Вайдманна

19-00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

22-00 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе инвесторы сосредоточат внимание на предстоящем отчете по рынку труда, который повлияет на планы ФРС по подъему ключевой процентной ставки. Предположения о характере отчета можно будет составить исходя из инфляции потребительских расходов, индексов ISM, а также данных по числу рабочих мест в частном секторе от ADP. Тема торговых войн получит развитие в четверг-пятницу, когда состоятся встречи представителей США и Китая, а также после пересмотра решения об освобождении стран от повышения пошлин на импорт стали и алюминия 2 мая.

• Решение Банка России оставить ключевую процентную ставку без изменений оказало поддержку рублю, однако сезонные факторы и наращивание покупок валюты Минфином вкупе с укреплением доллара на FOREX способны ослабить рубль

Технически (тренды):

• Краткосрочно: Первая полноценная постпраздничная сессия в четверг вернула на рынок неопределенность: индекс Мосбиржи на возросших объемах соскользнул ниже 2300 пунктов и теперь может опуститься к 2250 пунктам, прежде чем вновь перестроится на движение вверх.

• Среднесрочно: Для возвращения к историческому максимуму игрокам на повышение теперь необходимо преодолеть 2300 пунктов по индексу Мосбиржи, в противном случае можно увидеть откат к 2250-2265 пунктам

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов

Нет комментариев

на “В ожидании отчета по рынку труда США мировые рынки акций в пятницу залягут в боковик”

Подписка на комментарии к этому посту по Atom/RSS.