RSS статьи

RSS статьи

Ожидания

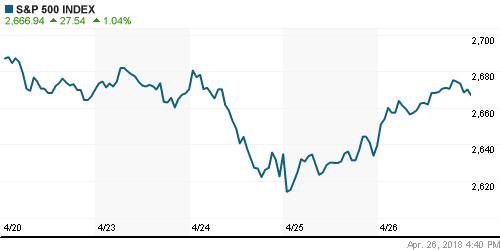

• Четверг сложился для благоприятно для американского рынка акций за счет позитивно воспринятых квартальных отчетов – ведущие индексы прибавили свыше 1%

• Европейские рынки акций в четверг перешли в рост, иначе расставив акценты в сезоне квартальных отчетов

• Цены на нефть в пятницу откатываются после роста днем ранее на фоне скепсиса в отношении продлении США ядерной сделки с Ираном

• Главный советник президента Ирана дал понять, что Тегеран не приемлет никаких изменений в подписанное в 2015 году соглашение

• Президент Франции Макрон: Трамп выйдет из соглашения по Ирану

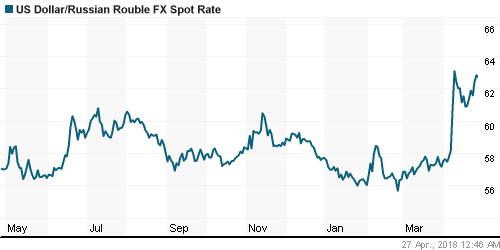

• Рубль вошел в новый этап ослабления, чему не воспрепятствовала благоприятная конъюнктура на рынке энергоносителей: доллар в пятницу утром можно купить за 62,7 руб., евро – по 75,90 руб.

• Чистая прибыль X5 Retail Group в I квартале по МСФО снизилась на 32,6%, до 5,6 млрд руб.

• ОПЕК+ в июне рассмотрит альтернативный текущему целевой ориентир для сделки – Новак

• Норильский никель в I кв. увеличил выпуск никеля на 1%, меди – на 18%

Америка:

• Четверг сложился для благоприятно для американского рынка акций за счет позитивно воспринятых квартальных отчетов – ведущие индексы прибавили свыше 1%

• Акции Facebook подскочили в цене на 9,1% после блестящей отчетности, которая позволила закрыть глаза на недавний скандал с использованием персональных данных пользователей.

• Технологический сектор на этом фоне укрепил позиции на 2,3%. Дополнительную поддержку оказал спурт акций AMD на 13,7% – производитель видеокарт и процессоров удивил финансовыми показателями и улучшением их прогноза на год

• Лишними на этом празднике оказались акции финансового сектора, которые практически не изменились в цене по причине уплощения кривой гособлигаций США, а также акции телекоммуникационного (-3,2%) и промышленного (-0,4%) секторов, чему в высокой степени поспособствовали разочаровывающие квартальные итоги AT&T (-6,0%) и American Airlines (-6,4%)

• Заказы на товары длительного пользования в марте подскочили на 2,6% после роста на 3,5% месяцем ранее

• Первичные заявки на получение пособия по безработице по итогам прошедшей неделе составили 209 тыс. после 233 тыс. на предыдущей неделе

DOW: +0,99%

DOW: +0,99%

S&P500: +1,04%

NASDAQ: +1,64%

NASDAQ: +1,64%

Pre-Market: -0,18%

Европа:

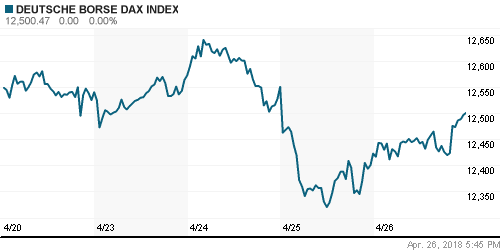

• Европейские рынки акций в четверг перешли в рост, иначе расставив акценты в сезоне квартальных отчетов

• Сводный индекс крупнейших компаний региона повысился на 0,9%

• Акции Volkswagen выросли в цене на 2,6%, а сектор автопроизводителей в среднем на 0,7% после того, как компания сообщила о впечатляющем роста продаж по итогам первого квартала

• Акции специализирующейся на нефтепереработке Neste подскочили в цене на 17% после публикации позитивных квартальных итогов

• Технологический сектор отыграл вчерашние потери, прибавив 0,8%

DAX: +0,63%

FTSE 100: +0,57%

Азия:

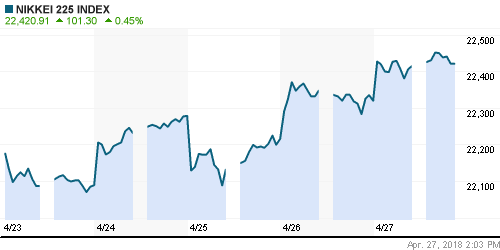

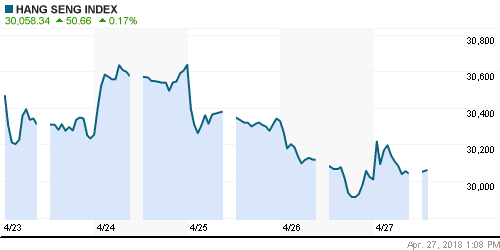

• Азиатские фондовые рынки в пятницу демонстрируют смешанные колебания, не полагаясь полностью на итоги торгов на Уолл-стрит

• Лидеры КНДР и Южной Кореи приступили к переговорам на межкорейском саммите

• Лучше рынка выглядят акции технологического сектора и сектора базовых материалов, слабее рынка – акции банков

Nikkei-225 (Japan): +0,42%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): -0,74%

SSE Composite Index (China): -0,74%

Развивающиеся рынки:

BRIC: +0,19%

MSCI EM: +0,36%

MSCI Eastern Europe: +0,60%

MSCI EM Latin America: +1,59%

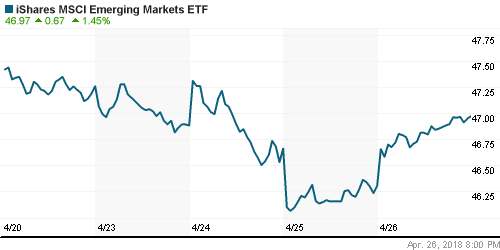

iShares MSCI Emerging Markets (EEM): +1,45%

Market Vectors Russia ETF (RSX): +1,53%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,00%

LUKOY – LUKOIL ADR: +2,54%

OGZPY – GAZPROM ADR: +0,22%

NILSY – NORILSK ADR: +0,29%

Нефть, энергия, сырьевые товары, драгоценные металлы:

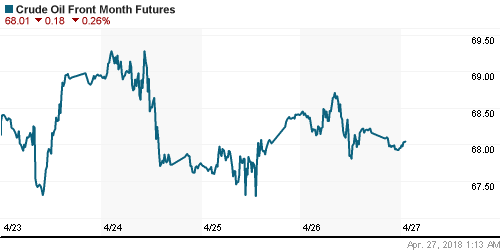

• Цены на нефть в пятницу откатываются после роста днем ранее на фоне скепсиса в отношении продлении США ядерной сделки с Ираном

• Главный советник президента Ирана дал понять, что Тегеран не приемлет никаких изменений в подписанное в 2015 году соглашение

• Президент Франции Макрон: Трамп выйдет из соглашения по Ирану

• Президент Франции Макрон: Париж будет настаивать на разработке нового, более широкого соглашения по Ирану

• Баррель нефти марки Brent понижается на 0,12% до $74,6 после роста на 1% днем ранее

• На рынке промышленных металлов алюминий подорожал на 1,8%, медь подешевела на 0,5%, никель вырос в цене на аналогичную величину

• Укрепление американского доллара продолжило давить на котировки золота – стоимость драгметалла опустилась ниже $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $74,49/барр (-0,35%)

FOREX и валютный рынок:

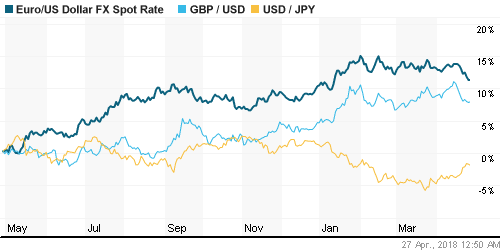

• Американский доллар в пятницу продолжает удерживаться вблизи максимума за 3,5 месяца против корзины валют после того, как рост доходностей гособлигаций США запустил волну ликвидации «коротких» позиций по нему

• Индекс доллара вырос по итогам четверга на 0,35%, в пятницу удерживает статус-кво

• Единая европейская валюта опускалась до $1,20965 после сигналов главы ЕЦБ Марио Драги на пресс-конференции после прошедшего заседания о том, что программа количественного смягчения будет свернута после выхода инфляции на устойчивую траекторию к целевому уровню в 2%

• Японская йена достигала максимума за 2,5 месяца на уровне в 109,49 йен.

• Банк Японии по итогам заседания убрал из сопроводительного комментария ориентиры по достижению инфляции целевого значения и ухудшил свои прогнозы по экономическому росту на этот и следующий год

• Рубль вошел в новый этап ослабления, чему не воспрепятствовала благоприятная конъюнктура на рынке энергоносителей: доллар в пятницу утром можно купить за 62,7 руб., евро – по 75,90 руб.

Ликвидность:

• В преддверии финального раунда налогового периода краткосрочные ставки на рынке МБК повысились

MosPrime Rate (overnight): 7,19%

Экономический календарь (время мск.):

11-00 Выступление главы Швейцарского Национального Банка Томаса Джордана

11-30 ВВП Великобритании, предварит., кв/кв

15-30 ВВП США

17-00 Индекс потребительского доверия в США от университета Мичигана, финал

17-00 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе на рыночные настроения продолжат влиять квартальные итоги крупнейших компаний, а также информационный фон вокруг США и Китая по торговым спорам. Среди макроэкономических событий стоит отследить публикацию первой оценки ВВП США за первый квартал в пятницу, а также заседание ЕЦБ в четверг

• Рубль пришел в себя после информации об отсутствии планов в США по введению новых санкций, роста цен на нефть и разрядки обстановки в Сирии. Однако впереди серьёзные выплаты по внешнему долгу, желание Минфина выполнить план по покупке валюты в прежнем объеме после шестидневной паузы, а также сезонное ухудшение платежного баланса, что может направить тренд по рублю на ослабление.

Технически (тренды):

• Краткосрочно: Российский рынок акций в среду продолжил сопротивляться негативному влиянию внешней конъюнктуры. Уровень в 2240 пунктов по индексу Мосбиржи справился с ролью поддержки, психологический рубеж в 2250 пунктов был вновь удержан

• Среднесрочно: Закрепление индексом Мосбиржи выше 2200 пунктов переводят среднесрочную динамику в «боковик» выше этой отметки с шансами последующего возврата к историческому максимуму

• Долгосрочно: На долгосрочных графиках картина после резкого ухода вниз ниже 2100 пунктов по индексу Мосбиржи и столь же резкого восстановления создает предпосылки для растущей динамики в мае, что однако требует подтверждения.

Комментариев: 5

на “Позитивные отчетности ряда знаковых компаний и более низкие ценовые уровни пробудили оптимизм на глобальных фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

4200 лук взял

Бестолковая бумага. Помню когда карьеру в финансах начинал в 2006м, около 2000 руб стоила. Выросла за 12 лет всего 2 раза. Где при этом курс доллара, где инфляция… С худшим результатом наверно только пенсионными деньгами распоряжаются.

Лонг лука по 4200 ?.. да уж, нет слов…вечный слон, а-ля гп по 360

Petrovich, 27.04.2018 в 18:52.

С худшим результатом наверно только пенсионными деньгами распоряжаются.

—–

Никто не сравнится с Газпромом! Вот уж где деньгами акционеров распоряжаются самым расчудесным образом. Национальное достояние, верно сказано :)

Да легко сравнится: почти вся энергетика, втб и т.д.

Но лук по 4200 это слон, на годы..