RSS статьи

RSS статьи

Ожидания

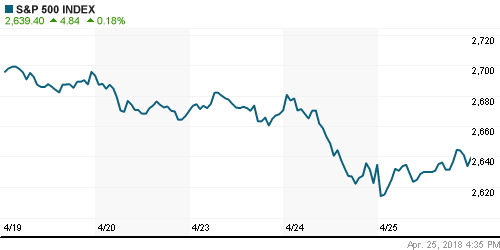

• Американский фондовый рынок в среду справился с психологическим давлением продолжившегося роста доходностей на рынке госдолга США и смог завершить день вблизи нулевой отметки

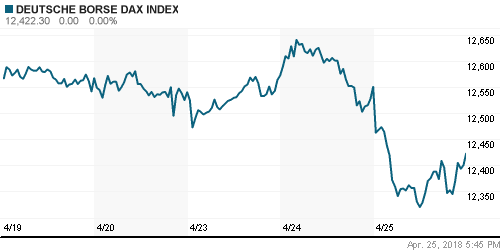

• Европейские рынки акций в среду ощутили сполна давление растущей стоимости заимствований на долговых рынках, что перевесило влияние позитивных квартальных отчетностей

• Цены на нефть в среду завершили день в слабом плюсе, невзирая на рост коммерческих запасов США и перспективы сохранения ядерной сделки с Ираном в силе

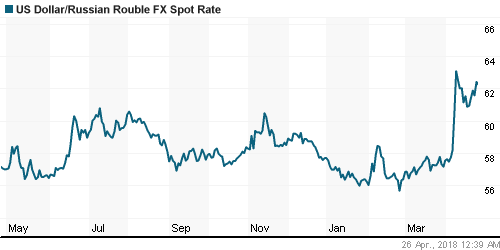

• Ослабление рубля на внутреннем валютном рынке возобновилось, восстановление нефтяных цен дает слабый отклик обменному курсу: доллар в четверг утром стоит 62,2 руб., евро – 75,70 руб.

• Санкции могут привести к потерям банковского сектора РФ в размере 100 млрд руб. – РАНХиГС

• РФ может разрешить Транснефти и Газпрому дивиденды менее 50% от прибыли – Дворкович

• Совет директоров Роснефти рекомендовал направить 70,5 млрд. руб. на финальные дивиденды за прошлый год

• Лондонская биржа отказалась снимать запрет на торги алюминием Русала

• У РФ нет задачи поддержать Русал за счет закупок продукции – Мантуров

• Rio Tinto может возобновить поставки бокситов на завод Русала в Ирландии – FT

• ФАС не исключает возможности выкупа государством доли Дерипаски в Русале, но только на время

• Чистая прибыль Новатэка в I квартале по МСФО снизилась в 1,6 раза, до 43,1 млрд руб.

• Новатэк в рамках buyback 24 апреля выкупил акции на 92 млн руб.

• Яндекс повысил прогноз роста выручки в 2018 году до 28-32%

• Скорректированная чистая прибыль Яндекса в I кв. выросла на 7% до 4 млрд руб. РУБ.

• Чистая прибыль Россетей за I квартал достигла 21,5 млрд руб. против убытка годом ранее

• МОЭК не будет платить дивиденды за 2017 год

Америка:

• Американский фондовый рынок в среду справился с психологическим давлением продолжившегося роста доходностей на рынке госдолга США и смог завершить день вблизи нулевой отметки

• Доходности 10-летних US Treasuries достигли максимальных за четыре года значений на уровне в 3,02%, доходности 2-летних – за десятилетие на уровне в 2,49%

• Акции Boeing подорожали на 4,2% после публикации великолепной отчетности за I квартал. Поддержали почин Texas Instruments, Anthem и Norfolk Southern, чьи акции выросли в цене на 4,7-8,1%

• Акции Twitter не удержали утренний успех в 13% после выхода квартальных итогов и по итогам дня подешевели на 2,4%

• В секторальном разрезе лучше смотрелись акции телекоммуникационных и энергетических компаний, которые записали себе в актив по 0,8%, слабее рынка выглядели акции финансового и технологического секторов, которые не досчитались в среднем по 0,1%

DOW: +0,25%

DOW: +0,25%

S&P500: +0,18%

NASDAQ: -0,05%

NASDAQ: -0,05%

Pre-Market: +0,07%

Европа:

• Европейские рынки акций в среду ощутили сполна давление растущей стоимости заимствований на долговых рынках, что перевесило влияние позитивных квартальных отчетностей

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,77%

• Слабее рынка выглядели акции сектора базовых материалов (-1,8%) и промышленного сектора (-1,7%)

• Акции Credit Suisse выросли в цене на 3,8%, после того, как промежуточные финансовые результаты оставили приятное впечатление у рынка

• Акции производителя аксессуаров Kering подскочили в цене на 4,6% после резкого роста объема продаж по итогам последнего квартала

• Акции Shire (-2,5%) не смогли извлечь пользу от сообщений об увеличении объема предложения от Takeda Pharmaceuticals и рекомендации совета директоров фармацевтической компании одобрить сделку по поглощению компании

DAX: -1,02%

DAX: -1,02%

FTSE 100: -0,62%

Азия:

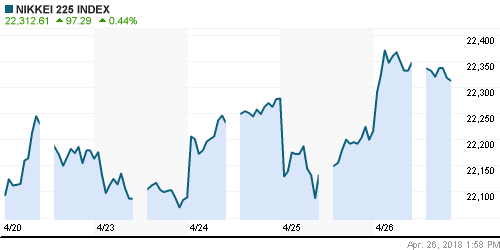

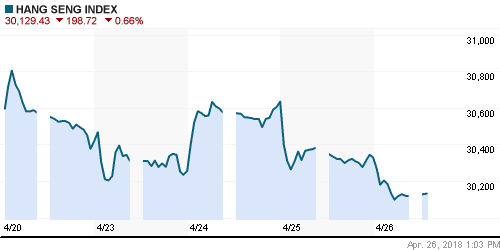

• Азиатские фондовые рынки в четверг утром пытаются вслед за Уолл-стрит «переварить» рост доходностей на американские гособлигации

• Слабее рынка выглядят акции банков и технологического сектора

• Операционная прибыль Samsung за I квартал составила 15,6 трлн вон, что соответствовало рыночным ожиданиям

Nikkei-225 (Japan): +0,54%

Hang Seng Index (Hong Kong): -0,70%

SSE Composite Index (China): -0,92%

Развивающиеся рынки:

BRIC: -1,24%

MSCI EM: -1,21%

MSCI Eastern Europe: -1,07%

MSCI EM Latin America: -1,33%

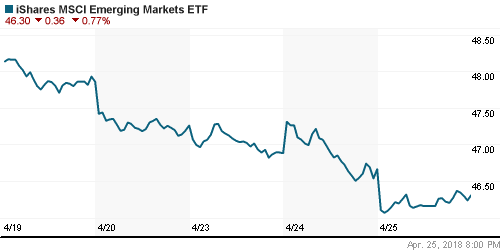

iShares MSCI Emerging Markets (EEM): -0,77%

Market Vectors Russia ETF (RSX): -0,24%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,35%

LUKOY – LUKOIL ADR: -0,23%

OGZPY – GAZPROM ADR: -1,08%

NILSY – NORILSK ADR: -0,86%

Нефть, энергия, сырьевые товары, драгоценные металлы:

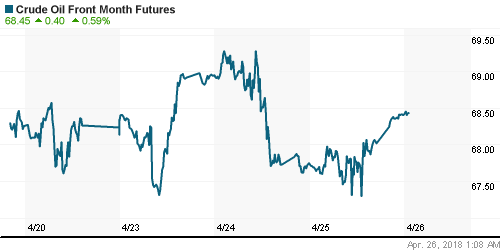

• Цены на нефть в среду завершили день в слабом плюсе, невзирая на рост коммерческих запасов США и перспективы сохранения ядерной сделки с Ираном в силе

• Баррель нефти марки Brent в четверг утром растет в цене на 0,5%, достигнув уровня в $74,45

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошлой недели возросли на 2,2 млн. барр. при ожиданиях сокращения на 2 млн барр.

• По данным Минэнерго США, суточная добыча черного золота достигла 10,6 млн барр.

• На рынке промышленных металлов ситуация не претерпела значительных изменений

• Рост доходностей гособлигаций США продавил цены на золото к $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $74,49/барр (+0,53%)

FOREX и валютный рынок:

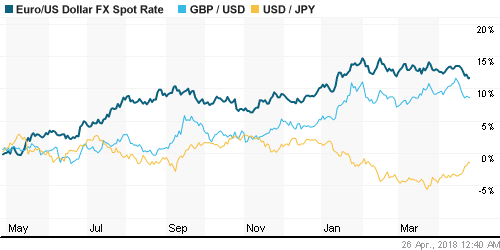

• Американский доллар в среду продолжил ощущать восходящий поток от роста доходностей на рынке госдолга США

• Индекс доллара прибавил 0,46%, достигнув максимальных значений с 12 января

• Единая европейская валюта не удержалась выше 1,22, провалившись к 1.2160, минимуму за последние два месяца

• Пара доллар/японская йена переписала максимум за два месяца на уровне в 109,34

• Утренний разгон котировок на внутреннем валютном рынке не получил продолжения, рубль больше подчинялся техническим факторам и не торопился отыгрывать события на рынке энергоносителей: в среду утром доллар стоит 61,70 руб, евро – 75,30 руб.

Ликвидность:

• Уплата крупной порции налогов не повлияла на ситуацию с ликвидностью в банковском секторе – краткосрочные ставки на рынке МБК резко понизились

MosPrime Rate (overnight): 7,15%

Экономический календарь (время мск.):

14-45 Решение ЕЦБ по процентной ставке

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Объём заказов на товары длительного пользования в США, м/м

15-30 Товарный торговый баланс США

17-00 Оптовые запасы в США, м/м, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе на рыночные настроения продолжат влиять квартальные итоги крупнейших компаний, а также информационный фон вокруг США и Китая по торговым спорам. Среди макроэкономических событий стоит отследить публикацию первой оценки ВВП США за первый квартал в пятницу, а также заседание ЕЦБ в четверг

• Рубль пришел в себя после информации об отсутствии планов в США по введению новых санкций, роста цен на нефть и разрядки обстановки в Сирии. Однако впереди серьёзные выплаты по внешнему долгу, желание Минфина выполнить план по покупке валюты в прежнем объеме после шестидневной паузы, а также сезонное ухудшение платежного баланса, что может направить тренд по рублю на ослабление.

Технически (тренды):

• Краткосрочно: Российский рынок акций в среду продолжил сопротивляться негативному влиянию внешней конъюнктуры. Уровень в 2240 пунктов по индексу Мосбиржи справился с ролью поддержки, психологический рубеж в 2250 пунктов был вновь удержан

• Среднесрочно: Закрепление индексом Мосбиржи выше 2200 пунктов переводят среднесрочную динамику в «боковик» выше этой отметки с шансами последующего возврата к историческому максимуму

• Долгосрочно: На долгосрочных графиках картина после резкого ухода вниз ниже 2100 пунктов по индексу Мосбиржи и столь же резкого восстановления создает предпосылки для растущей динамики в мае, что однако требует подтверждения.

Комментариев: 8

на “Глобальные рынки акций предпринимают попытки справиться с потрясением в виде активного роста стоимости заимствований на долговом рынке США”

Подписка на комментарии к этому посту по Atom/RSS.

Прикольная опять картинка на базаре. Металлурги и нефтянка массово обновляют годовые, а то и исторические хаи. Но слабый Сбер и розничный сектор не дают индексу поднять голову.

Если вдруг нефтяное безумие решит взять паузу, шорт в Роснефти будет неплохой позицией.

Rob, а почему Роснефти, а не Сбера если он слабый?

ну на счет слабости сбера конечно круто, учитывая что он 220 стоит. и только он то и рос последний год

dian, 26.04.2018 в 19:41.

Rob, а почему Роснефти, а не Сбера если он слабый?

—–

Потому что Роснефть будет падать с хаёв, а Сбер уже оттуда отвалился на 20% и дальнейший потенциал падения не представляется очень большим.

Не забываем, что фундаментально Роснефть – сестра Газпрома, со всеми вытекающими.

Это все понятно.

Непонятно где те хаи. Вот в чем закавыка.

Если посмотреть на исторический опыт, то такая примерно ситуация уже была и там нефтянку (Рося, Гп, Лук,+ Гамак, Севка и КЛМН) сначала выносили до максимумов, выплачивая себе крупнейшие дивы на тот момент и лишь потом начался падеж..

А сбер в это время уже только рисовал боковик..

+ я напоминаю, кто то написал тут рекомендацию продавать ГП и Росю (а я тогда отметил – запомните этот твит :-))

dian, 27.04.2018 в 09:10.

Это все понятно.

Непонятно где те хаи. Вот в чем закавыка.

—–

Так и незачем торопиться. Наблюдаем, готовимся. На нефти 75 понятно, что не будет сброса акций, если только очередные санкции какие-нибудь не нарисуются или банкротство Лемана. Фундаментально, как вложение в акции, Сбер для меня – актив десятикратно сильнее, чем Роснефть.

+ я напоминаю, кто то написал тут рекомендацию продавать ГП и Росю (а я тогда отметил – запомните этот твит :-))

—–

Я уж не помню таких деталей. Для себя я пока определил правило: Газпром только шорт. Роснефть играю в обе стороны, по ситуации. Хотя щас у нее диапазон движения еще меньше, чем у Газпрома. Не особо интересно. Так, краткосрочно срубить 3-5% за 1-2 недели, и всё.