RSS статьи

RSS статьи

Ожидания

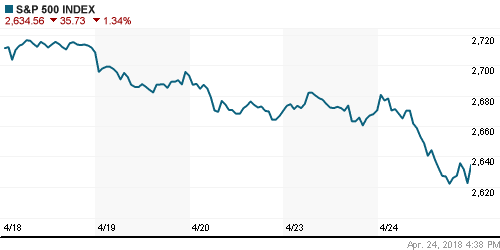

• Американский фондовый рынок во вторник рухнул под давлением опасений дальнейшего роста доходностей гособлигаций США (по бондам с 10-летним сроком обращения был протестирован психологический рубеж в 3%, пик за четыре года), которые заставили проигнорировать в целом неплохие квартальные итоги компаний

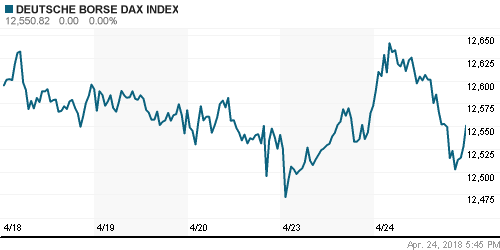

• Европейские рынки акций во вторник вновь не продемонстрировали единой динамики, сдерживающее влияние оказал рост доходностей на долговом рынке США

• Цены на нефть во вторник упали, не ожидая подвох от президента США Трампа, который просигнализировал о готовности сохранить ядерную сделку с Ираном после внесения в нее поправок

• После заявлений о том, что Иран ждут «большие проблемы», если будет возобновлена ядерная программа, Трамп дал понять, что США и Франция смогли найти общий язык в вопросе сохранения договоренностей с Тегераном

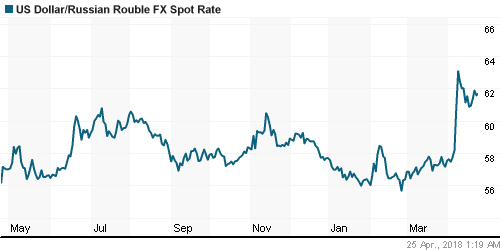

• Утренний разгон котировок на внутреннем валютном рынке не получил продолжения, рубль больше подчинялся техническим факторам и не торопился отыгрывать события на рынке энергоносителей: в среду утром доллар стоит 61,70 руб, евро – 75,30 руб.

• Газпром не исключает, что Европе потребуются новые газопроводы для поставок газа из России

• Глава BP назвал «очень крепким» сотрудничество с Роснефтью

• Лукойл может увеличить дивиденды за 2017 г. на 8% – до 130 рублей на акцию

• Газпром ожидает от Швеции разрешения на строительство «Северного потока – 2» в апреле

• Газпром не исключает транзит газа через Украину после 2019 г. при определенных условиях

• Выкуп доли Дерипаски в Русале государством возможен, вопрос еще не обсуждался – глава Минпромторга Мантуров

• Совет директоров Татнефти рекомендовал дивиденды по итогам прошлого года из расчета 12,16 руб. на акцию

• Чистая прибыль НЛМК в I кв. по МСФО выросла на 56% до $502 млн.

• Новатэк в рамках buyback 23 апреля выкупил акции на 118,6 млн руб.

Америка:

• Американский фондовый рынок во вторник рухнул под давлением опасений дальнейшего роста доходностей гособлигаций США (по бондам с 10-летним сроком обращения был протестирован психологический рубеж в 3%, пик за четыре года), которые заставили проигнорировать в целом неплохие квартальные итоги компаний

• В целом о неплохих промежуточных итогах отчитались Verizon, Harley-Davidson, Biogen, Eli Lilly, Coca-Cola, Travelers, однако лишь акции первых трех удалось довольствоваться позитивной реакцией рынка, в то время как акции последних двух показали динамику даже хуже рынка. В свою очередь акции United Technologies закрыли день падением на 1,1%, несмотря на хорошие финансовые результаты.

• Куда более драматичным сложился день для акционеров горнорудной компании Freeport-McMoRan (-16,5%), которая не смогла оправдать ожидания по выручке и чистой прибыли, а также промышленного конгломерата Caterpillar (-6,2%), менеджмент которого шокировал инвесторов откровением, что на протяжении года не удастся удержать текущие уровни прибыльности. Акции Caterpillar увели за собой акции Lockheed Martin (-6,8%). Обе компании отчитались лучше прогнозов.

• Технологический сектор продолжил оставаться под давлением, особенно в сегменте чипмейкеров (-2,1%). К опасениям падения продаж айфонов добавилась негативная реакция на отчетность Alphabet (-4,5%), в позитивной отчетности которой инвесторам не понравилось понижение нормы операционной маржи. Акции Facebook и Netflix подешевели «за кампанию» на 3,7%

• Продажи новых домов в годовом выражении в марте составили 694 тыс., выше февральского значения в 631 тыс.

• Индекс доверия потребителей в апреле возрос со 127 п. до 128,7 п.

DOW: -1,74%

DOW: -1,74%

S&P500: -1,34%

NASDAQ: -1,70%

Pre-Market: +0,22%

Pre-Market: +0,22%

Европа:

• Европейские рынки акций во вторник вновь не продемонстрировали единой динамики, сдерживающее влияние оказал рост доходностей на долговом рынке США

• Сводный индекс крупнейших компаний региона закрылся вблизи нуля, причем большинство секторов показало отрицательную динамику

• Наихудший результат был зафиксирован в секторе путешествий и отдыха (-1,4%) по причине поддержки Минфина Великобритании по ограничению максимальных ставок в терминалах букмекерских компаний. Акции крупнейшей компании в этом сегменте William Hill обвалились на 12,7%

• Лучше рынка выглядели акции нефтегазовых компаний (+1%), которым помимо благоприятной конъюнктуры на рынке энергоносителей помогли позитивные комментарии по сектору инвестбанка Barclays

• Акции производителя программного обеспечения SAP повысились в стоимости на 3,5% после публикации обнадеживающих квартальных отчетов и позитивных комментариев менеджмента относительно конкурентных позиций компании в облачных вычислениях

• Индекс делового доверия в Германии по оценкам института IFO в апреле понизился пятый месяц подряд до 102,1 п со 103,3 п. в марте

DAX: -0,17%

FTSE 100: +0,36%

Азия:

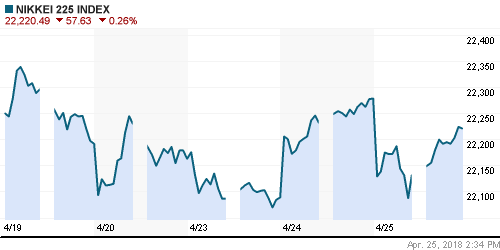

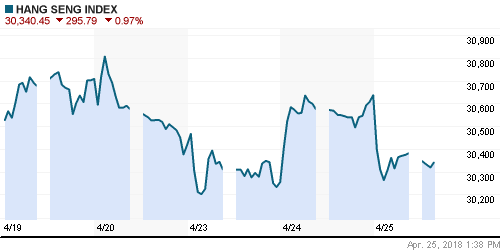

• Азиатские фондовые рынки во вторник справляются с влиянием неуверенного старта недели Уолл-стрит

• Фондовые индексы Гонконга и континентального Китая укрепляют позиции более, чем на 1%

• Сильнее рынка выглядят акции банков, акции технологических и горнорудных компаний находятся под давлением

Nikkei-225 (Japan): +0,78%

Hang Seng Index (Hong Kong): +1,10%

SSE Composite Index (China): +1,90%

Развивающиеся рынки:

BRIC: +0,52%

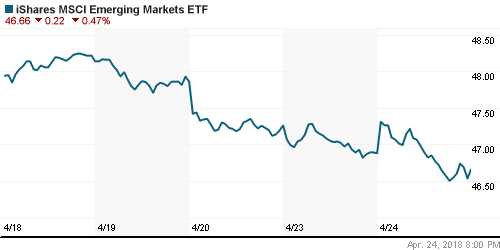

MSCI EM: -0,35%

MSCI Eastern Europe: 0,00%

MSCI Eastern Europe: 0,00%

MSCI EM Latin America: -0,99%

iShares MSCI Emerging Markets (EEM): -0,47%

Market Vectors Russia ETF (RSX): -0,38%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,98%

LUKOY – LUKOIL ADR: +0,82%

OGZPY – GAZPROM ADR: -0,22%

NILSY – NORILSK ADR: +0,55%

Нефть, энергия, сырьевые товары, драгоценные металлы:

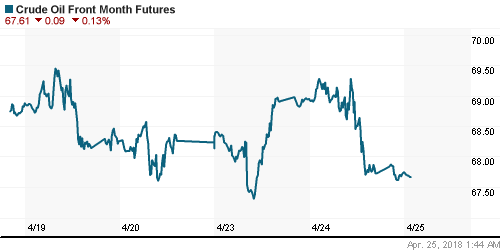

• Цены на нефть во вторник упали, не ожидая подвох от президента США Трампа, который просигнализировал о готовности сохранить ядерную сделку с Ираном после внесения в нее поправок

• После заявлений о том, что Иран ждут «большие проблемы», если будет возобновлена ядерная программа, Трамп дал понять, что США и Франция смогли найти общий язык в вопросе сохранения договоренностей с Тегераном

• Баррель нефти марки Brent подешевел на 1,1%, опустившись ниже $74, в течение вторника цена достигала планки в $75,47

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели увеличились на 1,1 млн барр.

• Возможное смягчение санкций в отношении Русала продолжило давить на котировки алюминия (по итогам вторника он подешевел почти на 2%) и сказываться на динамике котировок других промышленных металлов: никель понизился в цене на 1,4%, в меди покупатели смогли вытолкнуть цены выше на 0,8% закрытия предыдущего дня

• Цены на золото стабилизировались вблизи $1330/унцию вместе с приостановкой укрепления американской валюты

NYMEX Crude Oil (Brent) сегодня: $74,88/барр (-0,20%)

FOREX и валютный рынок:

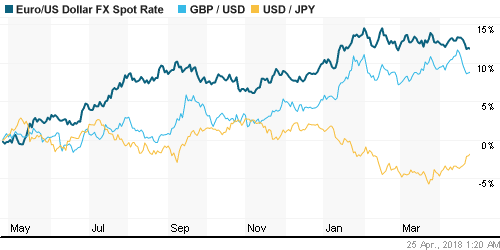

• Американский доллар во вторник приостановил наступление после достижения доходностью десятилетних гособлигаций США знакового барьера в 3%

• Индекс доллара в утренние часы достиг максимума за три месяца, однако после этого ушел в коррекцию и закрыл день с потерей в 0,15%

• Единая европейская валюта смогла нащупать почву под ногами вблизи уровня в $1,22 и после этого отскочить на 0,2% к 1,223

• Японская йена ослабевала против доллара до пика за 2,5 месяца на уровне в 109,17 йен, но после откатилась к 108,8 йен за доллар

• Утренний разгон котировок на внутреннем валютном рынке не получил продолжения, рубль больше подчинялся техническим факторам и не торопился отыгрывать события на рынке энергоносителей: в среду утром доллар стоит 61,70 руб, евро – 75,30 руб.

Ликвидность:

• Улучшение ситуации с рублевой ликвидностью в преддверии уплаты налогов способствовало снижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,22%

Экономический календарь (время мск.):

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

23-15 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе на рыночные настроения продолжат влиять квартальные итоги крупнейших компаний, а также информационный фон вокруг США и Китая по торговым спорам. Среди макроэкономических событий стоит отследить публикацию первой оценки ВВП США за первый квартал в пятницу, а также заседание ЕЦБ в четверг

• Рубль пришел в себя после информации об отсутствии планов в США по введению новых санкций, роста цен на нефть и разрядки обстановки в Сирии. Однако впереди серьёзные выплаты по внешнему долгу, желание Минфина выполнить план по покупке валюты в прежнем объеме после шестидневной паузы, а также сезонное ухудшение платежного баланса, что может направить тренд по рублю на ослабление.

Технически (тренды):

• Краткосрочно: Негативное влияние внешней конъюнктуры не позволило отечественному рынку акций развить успех, тем не менее задача минимум, по удержанию выше 2250 пунктов по индексу Мосбиржи после высокого открытия была выполнена

• Среднесрочно: Закрепление индексом Мосбиржи выше 2200 пунктов переводят среднесрочную динамику в «боковик» выше этой отметки с шансами последующего возврата к историческому максимуму

• Долгосрочно: На долгосрочных графиках картина после резкого ухода вниз ниже 2100 пунктов по индексу Мосбиржи и столь же резкого восстановления создает предпосылки для растущей динамики в мае, что однако требует подтверждения.

Комментариев: 2

на “Подъем доходностей на рынке госдолга США продолжает оставаться раздражителем для рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.

Наш рынок начали выкупать иностранные инвесторы?

https://www.kommersant.ru/doc/3607729

Да в немалой степени этому поспособствовали некоторые американские фонды, в которые резко усилился приток клиентских средств в период введения последнего раунда санкций