RSS статьи

RSS статьи

Ожидания

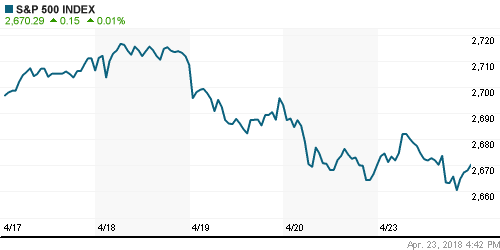

• Американский фондовый рынок в понедельник ощутил демотивирующее влияние роста доходностей гособлигаций США, который заставил задуматься об устойчивости текущих корпоративных прибылей

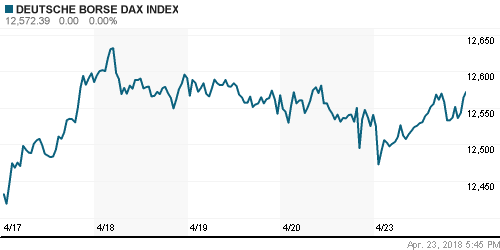

• Европейские рынки акций смогли записать понедельник себе в актив за счёт корпоративных отчетностей, которые перевесили влияние роста стоимости заимствований на долговом рынке США

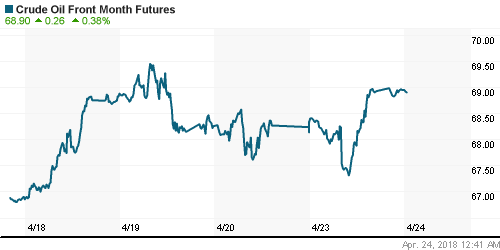

• Цены на нефть вышли на более высокие уровни за последние три года в ожидании вердикта США по пересмотру ядерной сделки с Ираном, а также на фоне геополитической напряжённости на Ближнем Востоке.

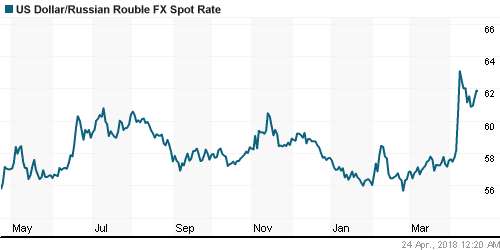

• Выход цен на нефть к новым максимумам вернул во вторник утром уверенность рублю, который ранее ощутил влияние покупок валюты Минфином: доллар вновь стоит 61,60 руб., евро – 75,2 руб.

• Министр нефти Ирана: продлевать сделку ОПЕК+ не нужно при росте цен на нефть

• Путин готовит новые «майские указы» на 10 триллионов рублей

• «Большая семерка» задумалась о новых санкциях против России

• США заявили о готовности снять санкции с Русала

• Российские компании, пострадавшие от последнего раунда санкций США, попросили у правительства помощь в размере около 100 миллиардов рублей – Силуанов.

• Новатэк в рамках buyback выкупил акции на 68 млн руб.

• Дерипаска провел консультации с китайскими алюминиевыми компаниями – Bloomberg

• Минфин РФ не отмечает массового сброса бумаг РФ иноинвесторами – глава департамента Вышковский

• Чистый убыток Камаза по РСБУ в I кв. составил 214,9 млн руб.

Америка:

• Американский фондовый рынок в понедельник ощутил демотивирующее влияние роста доходностей гособлигаций США, который заставил задуматься об устойчивости текущих корпоративных прибылей

• В секторальном разрезе не сложилось единой динамики: лучше рынка выглядели акции телекоммуникационных (+1,1%) и энергетических компаний (+0,6%), слабее – технологических компаний (-0,4%)

• Акции Kimberly-Clark стали дешевле на 1,5% после того, как рынок оказался разочарован понижением производителем товаров личной гигиены уровней рентабельности.

• Акции Hasbro умудрились подорожать на 4,0% после снижения на старте торгов на 4,6% после публикации слабой отчётности.

• Продажи на вторичном рынке жилья в годовом выражении в марте возросли на 1,1% до 5,6 млн домов

DOW: -0,06%

DOW: -0,06%

S&P500: +0,01%

NASDAQ: -0,24%

NASDAQ: -0,24%

Pre-Market: +0,22%

Pre-Market: +0,22%

Европа:

• Европейские рынки акций смогли записать понедельник себе в актив за счёт корпоративных отчетностей, которые перевесили влияние роста стоимости заимствований на долговом рынке США

• Сводный индекс крупнейших компаний региона повысился на 0,37%

• Сектор медиакомпаний просел на 1% на фоне информации о сокращении Fod доли в рекламном конгломерате WPP

• Акции производителя товаров личной гигиены Reckitt Benckiser получили новый удар после слабой отчетности в виде понижения JP Morgan по ним целевой цены

• Акции банка UBS не справились с волной фиксации прибыли, хотя отчетность за первый квартал оказалась лучше рыночных ожиданий

DAX: +0,25%

FTSE 100: +0,70%

Азия:

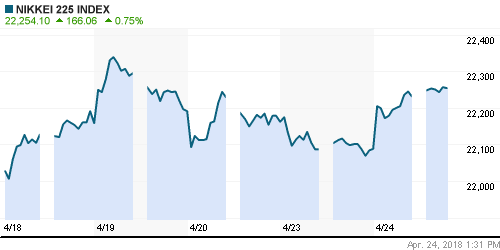

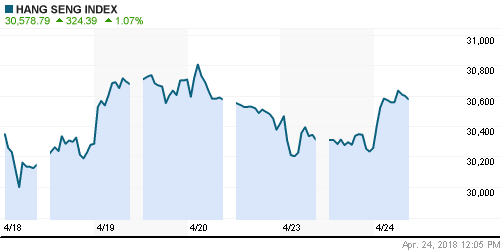

• Азиатские фондовые рынки во вторник справляются с влиянием неуверенного старта недели Уолл-стрит

• Фондовые индексы Гонконга и континентального Китая укрепляют позиции более, чем на 1%

• Сильнее рынка выглядят акции банков, акции технологических и горнорудных компаний находятся под давлением

Nikkei-225 (Japan): +0,78%

Hang Seng Index (Hong Kong): +1,10%

SSE Composite Index (China): +1,90%

Развивающиеся рынки:

BRIC: -0,84%

MSCI EM: -0,85%

MSCI Eastern Europe: -0,15%

MSCI EM Latin America: -0,73%

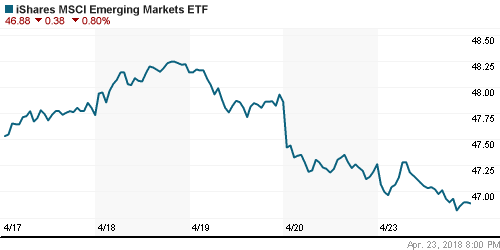

iShares MSCI Emerging Markets (EEM): -0,80%

Market Vectors Russia ETF (RSX): +0,24%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,38%

LUKOY – LUKOIL ADR: -0,50%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: +2,15%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть вышли на более высокие уровни за последние три года в ожидании вердикта США по пересмотру ядерной сделки с Ираном, а также на фоне геополитической напряжённости на Ближнем Востоке.

• По сообщениям СМИ, Саудовская Аравия сбила две ракеты, которые были нацелены на нефтяную инфраструктуру.

• Баррель нефти марки Brent во вторник торгуется вблизи $75, что на 0,1% не ниже закрытия предыдущего дня.

• Министр нефти Ирана: продлевать сделку ОПЕК+ не нужно при росте цен на нефть

• Рынок промышленных металлов продолжил «остывать» после прошедшего «ралли»: цены на медь опустились на 1%, на никель – рухнули более чем на 4%, на алюминий в моменте упали на максимальные за 13 лет 8,3%

• Укрепление доллара и рост доходностей гособлигаций привели к потере интереса к золоту: цены на драгоценный металл закрепились ниже $1330/унцию

NYMEX Crude Oil (Brent) сегодня: $74,88/барр (-0,20%)

FOREX и валютный рынок:

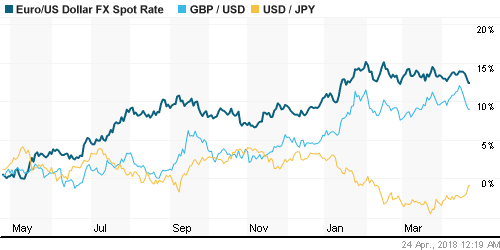

• Американский доллар в понедельник выбрался на максимумы с середины января за счёт дальнейшего роста доходностей гособлигаций США.

• За четыре дня рост основного ориентира доходностей гособлигаций составил максимальные с июня 2017 года 16 базисных пункта, показатель приблизился к психологическому рубежу в 3%

• Рост аппетитов к риску и разрядка ситуации в торговых спорах и вокруг Корейского полуострова способствовала ослаблению японской йены на 1%. Во вторник тенденция продолжается – курс приближается к 109 Йен за доллар.

• Единая европейская валюта понизилась на 0,4%, провалившись в моменте ниже $1,22

• Выход цен на нефть к новым максимумам вернул во вторник утром уверенность рублю, который ранее ощутил влияние покупок валюты Минфином: доллар вновь стоит 61,60 руб., евро – 75,2 руб.

Ликвидность:

• Улучшение ситуации с рублевой ликвидностью в преддверии уплаты налогов способствовало снижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

17-00 Продажи новых домов в США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе на рыночные настроения продолжат влиять квартальные итоги крупнейших компаний, а также информационный фон вокруг США и Китая по торговым спорам. Среди макроэкономических событий стоит отследить публикацию первой оценки ВВП США за первый квартал в пятницу, а также заседание ЕЦБ в четверг

• Рубль пришел в себя после информации об отсутствии планов в США по введению новых санкций, роста цен на нефть и разрядки обстановки в Сирии. Однако впереди серьёзные выплаты по внешнему долгу, желание Минфина выполнить план по покупке валюты в прежнем объеме после шестидневной паузы, а также сезонное ухудшение платежного баланса, что может направить тренд по рублю на ослабление.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций выказывает явное намерение вернуться к уровням, предшествовавшим сирийскому кризису и последующему введению санкций. Индекс Мосбиржи на возросших объемах вновь подступил к 2250 пунктам.

• Среднесрочно: Закрепление индексом Мосбиржи выше 2200 пунктов переводят среднесрочную динамику в «боковик» выше этой отметки с шансами последующего возврата к историческому максимуму

• Долгосрочно: На долгосрочных графиках картина после резкого ухода вниз ниже 2100 пунктов по индексу Мосбиржи и столь же резкого восстановления создает предпосылки для растущей динамики в мае, что однако требует подтверждения.

Нет комментариев

на “Рост доходностей гособлигаций США оказывает сдерживающее влияние на восстановление глобальных фондовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.