RSS статьи

RSS статьи

Ожидания

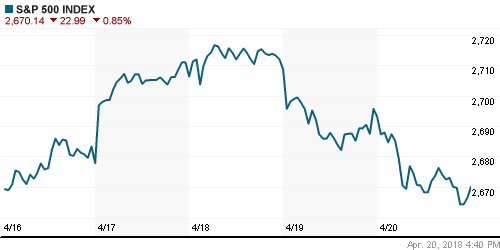

• Американский рынок акций в пятницу не отыскал в себе желание прервать крен вниз, чему в немало степени поспособствовала ситуация вокруг «тяжеловесных» акций компании Apple

• Глава Минфина США Стивен Мнучин на выходных дал понять, что готов включить в рабочий график поездку в Китай, в то же время министр торговли этой страны сообщил, что будет приветствовать представителей американских властей для диалога по изменению торговых отношений

• КНДР прекратит ядерные и ракетные испытания, демонтирует полигон

• Торговые споры могут привести к утрате доверия со стороны инвесторов – Лагард

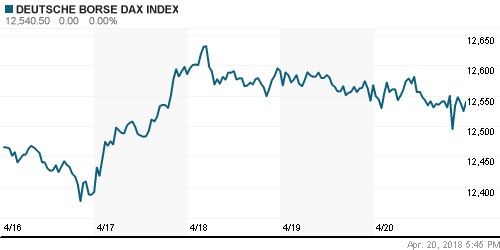

• Европейские рынки акций в пятницу остались в состоянии замешательства, так и не сумев определиться с направлением до конца сессии

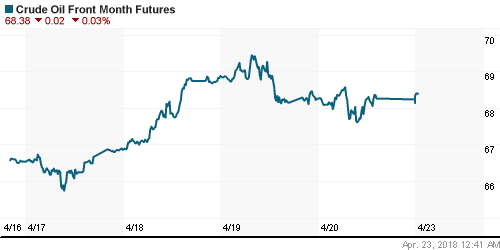

• Цены на нефть в понедельник вновь пытаются уйти в рост, невзирая на рост числа буровых в США и проявления силы американским долларом

• Министерский комитет ОПЕК+ поручил секретариату ОПЕК представить новые целевые ориентиры для сделки

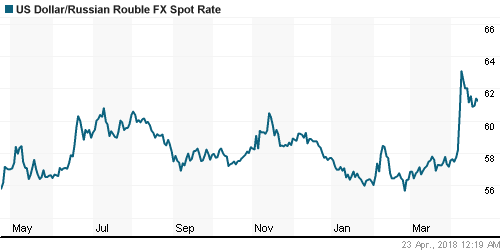

• Восстановление цен на нефть прервало ослабление рубля на внутреннем валютном рынке: доллар в понедельник подешевел до 61,20 руб., евро – до 75,10 руб.

• Минфин не будет сокращать общий объем закупок валюты в апреле – Силуанов

• ЦБ предупредил о рекордных выплатах по внешнему долгу

• Банк России не исключает более быстрого приближения инфляции к 4% в 2018 году

• Акции En+ упали на 15% – до минимума с начала торгов на Мосбирже

• Прибыль и дивиденды Новатэка в будущем ежегодно будут расти – Михельсон

• Роснефть планирует выплатить промежуточные дивиденды за 2018 год

• Газпром готов вести переговоры с Нафтогазом о транзите газа после 2019 года – Миллер

• Газпром направил в Стокгольмский суд документы для расторжения контрактов с Украиной

• Чистая прибыль Магнита в I кв. 2018 г. снизилась на 1,8% до 7,4 млрд руб.

• Магнит готовит новую стратегию развития после сделки с ВТБ

• Магнит может направлять на дивиденды более 40% чистой прибыли – гендиректор компании

• Магнит может открыть торговые точки в почтовых отделениях

Америка:

• Американский рынок акций в пятницу не отыскал в себе желание прервать крен вниз, чему в немало степени поспособствовала ситуация вокруг «тяжеловесных» акций компании Apple

• Акции Apple обвалились на 4,1% на фоне растущего скепсиса, что динамика продаж смартфонов будет соответствовать озвученным ранее прогнозам после того, как один из поставщиком компании Taiwan Semi всех озадачил резким понижением прогноза по выручке, а инвестбанк Morgan Stanley предупредил клиентов, что выручка компании окажется ниже прогнозов. Акции Apple потянули за собой других представителей технологического сектора (-1,5%)

• Ещё одним аутсайдером стал сектор нециклических потребительских товаров (-1,7%) на фоне роста доходность гособлигаций и слабых отчётностей лидеров сектора в предыдущие дни

• Акции Wells Fargo прибавили в цене 2,0% после снятия неопределенности в вопросе «платы» за махинации с документами при выдаче кредитов. Банк заплатит $1 млрд. в качестве компенсации и урегулирует все претензии на этот счёт.

• Акции промышленного конгломерата General Electric подскочили в цене на 3,9% после публикации квартальных данных лучше ожиданий и подтверждения прогноза на весь 2018 год. Порадовала рынок и отчётность оппонента Honeywell (+1,7%)

DOW: -0,82%

DOW: -0,82%

S&P500: -0,85%

NASDAQ: -1,58%

Pre-Market: +0,29%

Pre-Market: +0,29%

Европа:

• Европейские рынки акций в пятницу остались в состоянии замешательства, так и не сумев определиться с направлением до конца сессии

• Сводный индекс крупнейших компаний Stoxx 600 завершил день вблизи нулевой отметки

• Акции производителя телекоммуникационного оборудования Ericsson подскочили в цене сразу на 17,5% после того, как убыток компании за три месяца оказался меньше самых оптимистичных прогнозов

• Телекоммуникационный сектор (+1,04%) также получил поддержку от динамики акций Telia (+8,6%) после обнародования оператором квартальных данных лучше прогнозов и анонсирования планов по выкупу акций

• Акции производителя товаров личной гигиены Reckitt Benckiser подешевели на 2,78% после того, как объем продаж в первом квартале оказался ниже консенсус-прогноза.

DAX: -0,21%

FTSE 100: +0,54%

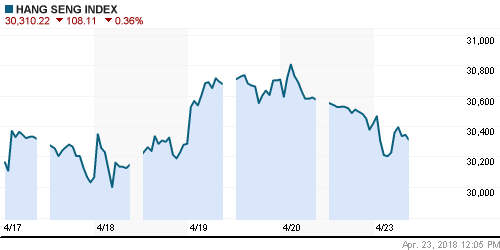

Азия:

• Азиатские фондовые индексы в понедельник демонстрируют смешанную динамику. Рост сдерживает подъем доходностей гособлигаций США, а также коррекция в технологическом секторе в штатах

• Технологический сектор выглядит неуверенно, в то время как предпочтение инвесторы отдают акциям сектора базовых материалов и банков

• Глава Минфина США Стивен Мнучин на выходных дал понять, что готов включить в рабочий график поездку в Китай, в то же время министр торговли этой страны сообщил, что будет приветствовать представителей американских властей для диалога по изменению торговых отношений

Nikkei-225 (Japan): -0,18%

Hang Seng Index (Hong Kong): -0,36%

SSE Composite Index (China): -0,11%

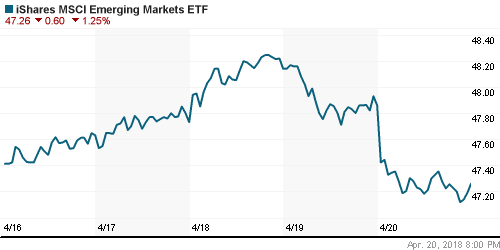

Развивающиеся рынки:

BRIC: -1,10%

MSCI EM: -1,34%

MSCI Eastern Europe: -1,24%

MSCI EM Latin America: -1,24%

iShares MSCI Emerging Markets (EEM): -1,25%

Market Vectors Russia ETF (RSX): -1,64%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,84%

LUKOY – LUKOIL ADR: -2,77%

OGZPY – GAZPROM ADR: -0,75%

NILSY – NORILSK ADR: -2,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник вновь пытаются уйти в рост, невзирая на рост числа буровых в США и проявления силы американским долларом

• Баррель нефти марки Brent растет на 0,5%, отвоевав уровень в $74

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели возросло на 5 штук до максимальных с марта 2015 820 единиц

• Президент США Трамп в Twitter написал о том, что цены на нефть «являются искусственно завышенными». Рынок эту новость изначально воспринял нервно, но впоследствии «переварил».

• Уровень исполнения соглашения ОПЕК+ с начала года составил 113% – Новак

• Рынок промышленных металлов продолжил «остывать» после прошедшего «ралли»: цены на медь выросли на 0,3%, на никель – опустились на 1%, на алюминий – практически не изменились

• Укрепление доллара и рост доходностей гособлигаций привели к потере интереса к золоту: цены на драгоценный металл прошли вниз $1340/унцию и опустились до $1332/унцию

NYMEX Crude Oil (Brent) сегодня: $74,06/барр (+0,53%)

FOREX и валютный рынок:

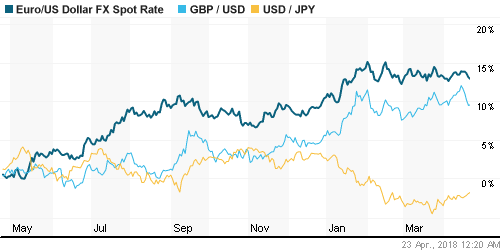

• Американский доллар в понедельник тянется вверх к двухнедельным максимумам, установленным в пятницу, на фоне смягчения рисков торговых войн и усиления геополитической напряженности, а также ввиду роста доходностей гособлигаций США

• Индекс доллара растет на 0,14% после укрепления на 0,4% по итогам пятницы

• Доходность 10-летних гособлигаций США в пятницу поднялась до максимального с января 2014 года уровня в 2,968%

• Японская йена слабеет до 107,80 йен за доллар на фоне заявлений Северной Кореи о приостановке ракетных и ядерных тестов, прекращения соответствующих программ и переориентации на мирные программы и поддержку роста экономики

• Единая европейская валюта в пятницу опустилась до двухнедельного минимума в $1,2250, утром в понедельник восстанавливается до $1,2270

• Восстановление цен на нефть прервало ослабление рубля на внутреннем валютном рынке: доллар в понедельник подешевел до 61,20 руб., евро – до 75,10 руб.

Ликвидность:

• Улучшение ситуации с рублевой ликвидностью в преддверии уплаты налогов способствовало снижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

11-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

13-00 Ежемесячный экономический отчет ЦБ Германии

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

16-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

17-00 Продажи домов на вторичном рынке недвижимости США

22-30 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как нейтральный

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций заняли выжидательную позицию на фоне сигналов возможного возвращения на авансцену рисков роста протекционизма, что ограничило степень отклика на начавшийся благоприятно сезон квартальных отчетов

• Цены на нефть демонстрируют готовность продолжить череду обновления пиков за последние три года в ожидании пересмотра ядерной сделки с Ираном, а также на фоне признаков успешных действий ОПЕК+ по ребалансировке рынка

• На текущей неделе на рыночные настроения продолжат влиять квартальные итоги крупнейших компаний, а также информационный фон вокруг США и Китая по торговым спорам. Среди макроэкономических событий стоит отследить публикацию первой оценки ВВП США за первый квартал в пятницу, а также заседание ЕЦБ в четверг

• Рубль пришел в себя после информации об отсутствии планов в США по введению новых санкций, роста цен на нефть и разрядки обстановки в Сирии. Однако впереди серьёзные выплаты по внешнему долгу, желание Минфина выполнить план по покупке валюты в прежнем объеме после шестидневной паузы, а также сезонное ухудшение платежного баланса, что может направить тренд по рублю на ослабление.

Технически (тренды):

• Краткосрочно: Концовку недели отечественный рынок акций провел на подступах к сопротивлению на 2250-2260 пунктов по индексу Мосбиржи. Снижение объемов торгов и выкуп акций с их повышением в финале сессии указывают на желание большинства увидеть рынок выше.

• Среднесрочно: Закрепление индексом Мосбиржи выше 2200 пунктов переводят среднесрочную динамику в «боковик» выше этой отметки с шансами последующего возврата к историческому максимуму

• Долгосрочно: На долгосрочных графиках картина после резкого ухода вниз ниже 2100 пунктов по индексу Мосбиржи и столь же резкого восстановления создает предпосылки для растущей динамики в мае, что однако требует подтверждения.

Комментариев: 3

на “Старт недели на мировых рынках акций задаст коррекция на Уолл-стрит, однако сигналы готовности США и Китая провести переговоры могут улучшить настроения в течение дня”

Подписка на комментарии к этому посту по Atom/RSS.

бюджетникам повышают з.п. = падению рубля

США могут снять санкции с РУСАЛа при отказе Дерипаски от контроля над компанией

Но Лондонская биржа металлов пока не дает добро на продажу алюминия компанией)