RSS статьи

RSS статьи

Ожидания

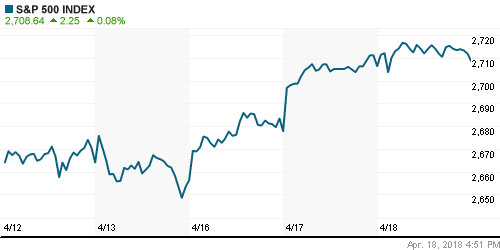

• Американский фондовый рынок в среду не смог развить успех предыдущего дня, проведя весь день в боковике на пониженных оборотах в ожидании прояснения общей картины

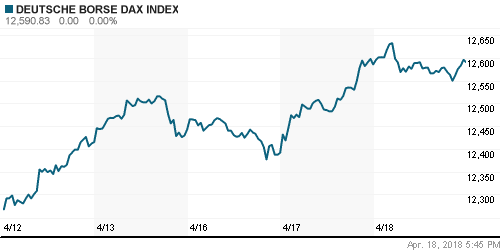

• Европейские фондовые рынки в среду умудрились продолжить подъем благодаря весомому вкладу ресурсных секторов

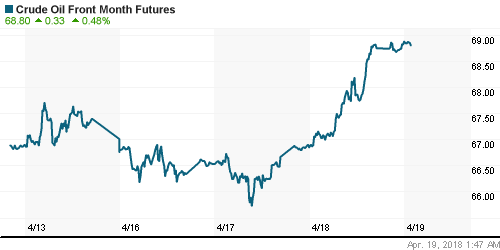

• Цены на нефть вышли на новые пики с 2014 года благодаря снижению коммерческих запасов черного золота в США, что стало приятным «довеском» к имеющейся комбинации «бычьих» геополитических факторов

• МВФ в обновленном отчете отметил финансовую турбулентность, геополитические трения и торговые пошлины в качестве потенциальных рисков для роста мировой экономики, однако оставил свои прогнозы на этот и следующий год без изменений

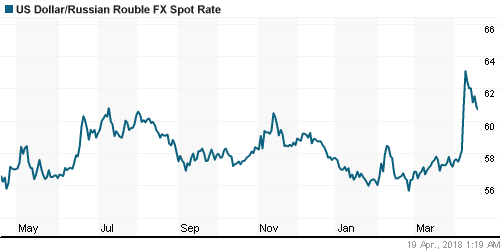

• Сообщения от источников российского МИДа что США пока не планируют расширение санкций и «ралли» на рынке энергоносителей способствовали откату доллара до 60,7 руб., евро – до 75,3 руб.

• США известили посольство РФ, что не планируют новых санкций: МИД

• SWIFT подтвердила нейтральный статус в РФ и намерение держаться вне политики – сообщение

• Россия не намерена запрещать поставки титана в США – Мантуров

• Кредитоспособность большинства российских банков устойчива к действию санкций – Moody’s

• Президент Лукойла Вагит Алекперов купил акции компании на 296 млн руб.

• М.Видео увеличила продажи в I квартале на 17,4%, до 61 млрд руб.

• Структура Магнита может привлечь у ВТБ кредит на 60 млрд руб.

Америка:

• Американский фондовый рынок в среду не смог развить успех предыдущего дня, проведя весь день в боковике на пониженных оборотах в ожидании прояснения общей картины

• Акции IBM показали наихудший результат за последние несколько лет после публикации консервативного прогноза на этот год и ряда разочаровывающих моментов в отчетности, которая вышла лучше прогнозов

• Финансовый сектор (-0,4%) продолжил игнорировать череду благоприятных отчетностей (в среду хорошо отчитался Morgan Stanley (+0,04%) на фоне уплощения кривой гособлигаций, хотя в этот день ситуация стала чуть лучше

• Энергетический сектор добавил в копилку 1,6% на фоне выхода цен на нефть к новым трехлетним максимумам после публикации данных по запасам

• На лидирующие позиции вышел также промышленный сектор (+1,0%) за счет транспортной составляющей благодаря позитивным отчетностям United Continental (+4,8%) и CSX (+7,9%)

• Бежевая книга ФРС показала продолжения экономической активности темпами от «умеренных» до «средних» по всем 12 регионам США. Согласно опросам, бизнес выразил озабоченность в отношении предполагаемого увеличения пошлин, давление роста зарплат сохранилось, но не ускорилось

DOW: -0,16%

DOW: -0,16%

S&P500: +0,08%

S&P500: +0,08%

NASDAQ: +0,20%

NASDAQ: +0,20%

Pre-Market: +0,00%

Европа:

• Европейские фондовые рынки в среду умудрились продолжить подъем благодаря весомому вкладу ресурсных секторов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,29%, а британский FTSE подскочил на 1,26% за счет резкого ослабления британской валюты

• Сектор базовых материалов укрепил позиции на 4,37% на фоне «ралли» цен на рынке промышленных металлов

• Сектор энергетических компаний показал средний рост капитализации своих компонентов в 1,57% после выхода данных по запасам сырой нефти в США

• Сектор автопроизводителей (-1%) ослабил позиции на фоне падения числа регистраций автомобилей на 5,2% г/г. Акции производителя шин Continental AG рухнули на 4% после понижения прогноза чистой прибыли на этот год

• Акции нефтяной компании Total подорожали на 1,6% после объявления о сделке по поглощению Direct Energie, что позволит улучшить конкурентные позиции в борьбе с EDF

DAX: +0,04%

FTSE 100: +1,26%

Азия:

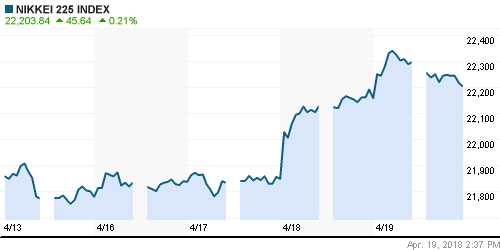

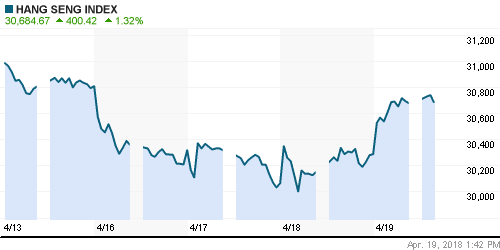

• Фондовые рынки Азии в среду подхватывают оптимизм, проявленный на Уолл-стрит после входа сезона квартальных отчетов в активное русло

• Народный банк Китая понизил резервные требования для кредитных организаций на 100 базисных пунктов

• Лучше рынка выглядят акции горнорудных и энергетических компаний. Акции Rio Tinto растут почти на 2% после сообщения об увеличении поставок железной руды на 5% г/г в I кв. с шахты Пилбара

Nikkei-225 (Japan): +0,28%

Hang Seng Index (Hong Kong): +1,49%

SSE Composite Index (China): +1,05%

Развивающиеся рынки:

BRIC: +0,96%

MSCI EM: +1,01%

MSCI Eastern Europe: +2,17%

MSCI EM Latin America: +1,69%

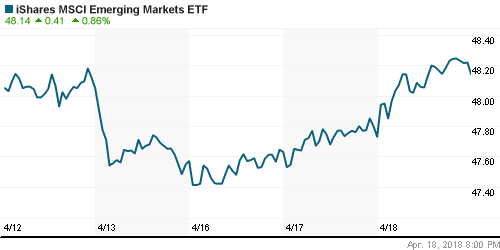

iShares MSCI Emerging Markets (EEM): +0,86%

Market Vectors Russia ETF (RSX): +3,91%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,49%

LUKOY – LUKOIL ADR: +2,69%

OGZPY – GAZPROM ADR: +2,40%

NILSY – NORILSK ADR: +4,74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть вышли на новые пики с 2014 года благодаря снижению коммерческих запасов черного золота в США, что стало приятным «довеском» к имеющейся комбинации «бычьих» геополитических факторов

• Баррель нефти марки Brent подорожал на 2,7% до $73,50/барр.

• По данным Министерства энергетики США, за прошедшую неделю коммерческие запасы сырой нефти сократились на 1,1 млн барр.

• По данным Министерства энергетики США, за прошедшую неделю коммерческие запасы бензина уменьшились на 3,0 млн барр.

• На рынке промышленных металлов продолжается «ралли» – в среду алюминий подорожал на 5,5%, никель – на 6,3%, медь – на 2,1%

• Появление новых признаков того, что торговая война между США и Китаем возможно дают основания для игроков для принятия попыток вытолкнуть цены на золото выше $1347-1350/унцию

NYMEX Crude Oil (Brent) сегодня: $73,91/барр (+0,20%)

FOREX и валютный рынок:

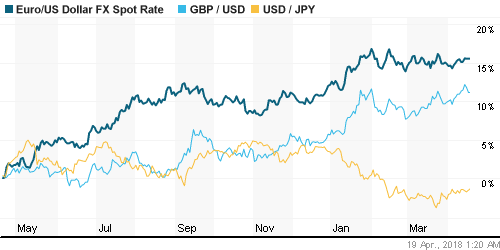

• Американский доллар в среду немного укрепил позиции против корзины валют, поскольку риски геополитики и торговых войн продолжили сдерживать влияние неплохих макроэкономических данных

• Индекс доллара по итогам дня вырос на 0,1%

• Японская йена подешевела на 0,2% до 107,3 йен за доллар и утром в четверг теряет еще 0,1%, добравшись до отметки в 107,4

• Единая европейская валюта выросла на 0,1% до $1,238 в течение дня опускалась до $1,234 после пересмотра данных по потребительской инфляции вниз

• Британский фунт стерлингов подешевел на 0,6% до $1,42 после публикации разочаровывающих данных по потребительской инфляции

• Потребительские цены в Великобритании в марте выросли минимальными темпами за год в 2,5% г/г после роста на 2,7% г/г в феврале

• Потребительские цены в еврозоне в марте выросли на 1,3% относительно марта прошлого года, а не на 1,4% как сообщалось ранее

• Канадский доллар подешевел на 0,7% до C$1,263 после не столь ястребиной, как ожидалось, риторики главы Банка Канады Стивена Полоза после сохранения ключевой процентной ставки на прежнем уровне

• Сообщения от источников российского МИДа что США пока не планируют расширение санкций и «ралли» на рынке энергоносителей способствовали откату доллара до 60,7 руб., евро – до 75,3 руб.

Ликвидность:

• Приближение налоговых платежей способствует повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании

15-00 Выступление управляющей ФРС Лаэл Брейнард

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

15-30 Изменение количества рабочих мест в частном секторе Канады от ADP

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• На рынках акций препятствием для восстановления риск-аппетитов стала напряженная геополитическая ситуация в мире, которая забрала себе все внимание рынка от геополитических споров. Опубликованные протоколы к последнему заседанию ФРС указали на сохранение перспективы быстрого подъема ставок, что также не способствовало оптимизму. Продажи в ответ на публикацию сильных отчетов в начале сезона квартальных отчетов указали на неготовность рынка расти без снижения геополитических рисков

• Цены на нефть вышли на новые пики за три года за счет добавления геополитической премии. На текущей неделе ситуацию предопределит обсуждение ядерной сделки с Ираном. Отсутствие серьезных последствий от ракетного обстрела территории Сирии способно привести к откату нефтяных котировок

• На текущей неделе могут вновь «всплыть» «торговая война» между США и Китаем на фоне возможной публикации списка китайских товаров объемом уже в $100 млрд, на которые могут быть распространены повышенные пошлины. Помимо геополитики внимание игроков сосредоточится на блоке данных из Китая во вторник и розничных продажах в США в понедельник

• Рубль остается заложником геополитики – после перспективы столкновения с США из-за Сирии новым испытанием может стать новый раунд ограничительных мер. Вербальные интервенции Банка России позволяют рассчитывать на то, что волатильность вернется в норму, а доллар уйдет не выше недавних максимумов.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций решил не растягивать процесс восстановления рынка к уровням, предшествовавшим напряженной ситуации в Сирии и введения санкций, и в среду преодолел сопротивление на 2220 пунктах по индексу Мосбиржи. Для закрепления результата теперь необходимо брать следующую высоту в 2250 пунктов для возврата в прежний диапазон 2250-2330 пунктов.

• Среднесрочно: Драматическое развитие событий после введения более суровых санкций в отношении России и в определенной степени римейк карибского кризиса с последующим хэппи-эндом позволяют рассчитывать на постепенное восстановление рынка. Поддержка расположена на отметке в 2100 пунктах по индексу Мосбиржи. Без преодоления 2200 пунктов вероятна продолжительная консолидация в диапазоне между двумя этими рубежами.

• Долгосрочно: На долгосрочных графиках картина резко ухудшилась: помимо сценария отката к 2000 пунктам по индексу Мосбиржи вырисовывается сценарий возврата к минимумам прошлого года ниже 1800 пунктов

Нет комментариев

на “Глобальные рынки акций продолжают расти через силу на фоне сохраняющихся рисков, связанных с геополитикой и торговыми войнами”

Подписка на комментарии к этому посту по Atom/RSS.