RSS статьи

RSS статьи

Ожидания

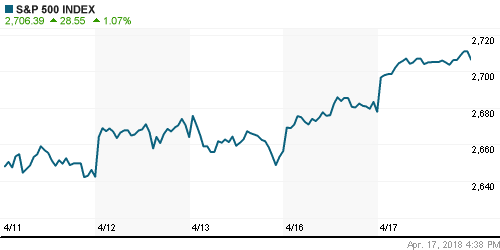

• Американский фондовый рынок во вторник отбросил геополитически страхи и риски, развязывания торговой войны, сосредоточив внимание на стартовавшем сезоне квартальных отчетов

• Глава МИД Саудовской Аравии заявил о готовности направить войска в Сирию

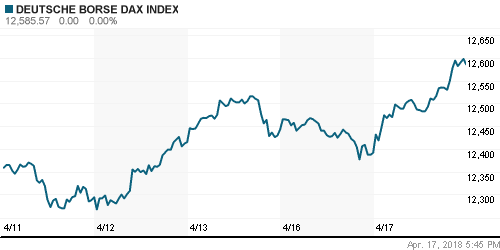

• Европейские рынки акций включились в волну позитивного настроения, переключив внимание на сезон квартальных отчетов

• Цены на нефть в среду пытаются закрепиться выше $72/барр. по сорту Brent в ожидании публикации отчета по запасам от Минэнерго США

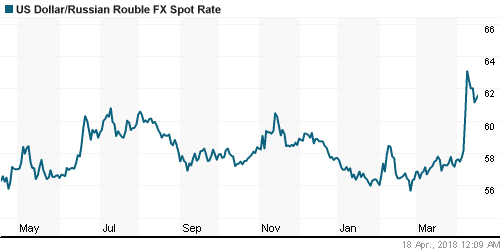

• Волатильность на внутреннем валютном рынке постепенно приходит в норму. В ожидании новых новостных поводов рубль слегка слабеет после укрепления в понедельник. В среду утром доллар стоит 61,6 руб., евро – за 76,2 руб.

• Министр финансов США Мнучин назвал твит Трампа предупредительным выстрелом по РФ, КНР

• Банки РФ в состоянии «переварить» потенциальные потери от новых санкций США – Fitch

• МВФ улучшил прогноз по росту ВВП РФ в 2018 г. до 1,7% с 1,6%, прежний в 2019 г. – 1,5%

• Минфин возобновит аукционы ОФЗ

• Советник Трампа объяснил «кратковременной путаницей» заявления о санкциях против РФ

• АвтоВАЗ приостановил выпуск самого популярного в России автомобиля семейства Lada

Америка:

• Американский фондовый рынок во вторник отбросил геополитически страхи и риски, развязывания торговой войны, сосредоточив внимание на стартовавшем сезоне квартальных отчетов

• Скачок акций стримингового сервиса Netflix на 9,2% после публикации сильной отчетности вызвали приток средств в лидеров рынка, объединенных под аббревиатурой FAANG – Facebook, Apple, Amazon и Google, которые выросли в цене на 1,3-4,3%. На этом фоне технологический сектор вырос на 2%, став одним из лидеров роста

• Сильный отчет от Goldman Sachs (-0,9%) не принес пользы для его акционеров на фоне общей слабости финансового сектора (-0,1%) в виду принимающей все более плоский вид кривой гособлигаций США, что понижает процентные доходы банков

• Благоприятные квартальные результаты также представили United Health (+3,6%) и Johnson & Johnson (-0,9%), однако реакция рынка оказалась в последнем случае неоднозначной

• Закладки новых домов в марте в годовом выражении выросли на 1,32 млн домов после 1,295 млн домов в феврале

• Количество разрешений на строительство в годовом выражении в марте выросло до 1,354 млн после 1,321 в феврале

• Объем промпроизводства в марте увеличился на 0,5% после роста на 1% в феврале

DOW: +0,87%

DOW: +0,87%

S&P500: +1,07%

NASDAQ: +1,74%

Pre-Market: +0,23%

Европа:

• Европейские рынки акций включились в волну позитивного настроения, переключив внимание на сезон квартальных отчетов

• Сводный индекс крупнейших компаний региона вырос на 0,8% за счет положительной динамики практически всех секторов

• Наилучшую динамику среди всех показал сектор базовых материалов (+1,3%) на фоне публикации статистики по ВВП Китая, который подтвердил рост экономики выше прогнозов

• Слабее рынка выглядел сектор товаров для дома на фоне понижения Credit Suisse рекомендаций по акциям Reckitt Benckiser до «продавать»

• Индекс деловых настроений в Германии от института ZEW опустился до минимума с ноября 2012 года до -8,2 п., упав третий месяц кряду

DAX: +1,57%

FTSE 100: +0,39%

Азия:

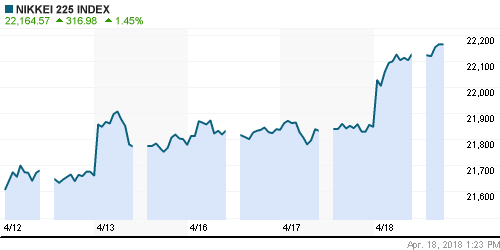

• Фондовые рынки Азии в четверг сохраняют позитивный настрой благодаря позитивному исходу торгов в США и «ралли» на рынке сырья

• Вновь лучше рынка выглядят акции горнорудных и энергетических компаний.

• Акции горнодобывающей компании BHP Billiton подскочили в цене на 2,83% после увеличения добычи железной руды в III кв. на 8%

Nikkei-225 (Japan): +1,39%

Hang Seng Index (Hong Kong): +0,28%

SSE Composite Index (China): -0,37%

SSE Composite Index (China): -0,37%

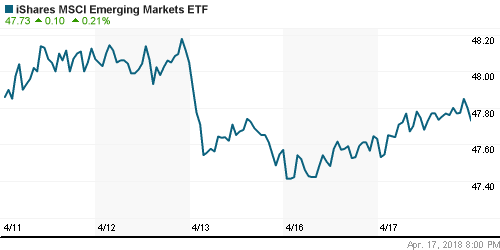

Развивающиеся рынки:

BRIC: +0,10%

MSCI EM: -0,36%

MSCI Eastern Europe: +2,30%

MSCI EM Latin America: +1,91%

iShares MSCI Emerging Markets (EEM): +0,21%

Market Vectors Russia ETF (RSX): -0,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,10%

LUKOY – LUKOIL ADR: +0,13%

OGZPY – GAZPROM ADR: +0,44%

NILSY – NORILSK ADR: -1,38%

Нефть, энергия, сырьевые товары, драгоценные металлы:

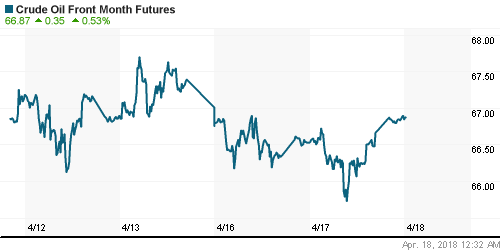

• Цены на нефть в среду пытаются закрепиться выше $72/барр. по сорту Brent в ожидании публикации отчета по запасам от Минэнерго США

• Котировки марки Brent растут на 0,6%, достигнув в утренние часы уровня в $72,1/барр.

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели опустились на 1 млн. барр.

• На рынке промышленных металлов на фоне приостановки торговли алюминия Русала продолжается «ралли» – во вторник цены прибавили еще 1,5%, медь и никель принципиально не изменились в цене

• Котировки золота во вторник опускались до $1337/унцию, но в целом больше придерживаются диапазона в $1342-1350/унцию

NYMEX Crude Oil (Brent) сегодня: $72,08/барр (+0,54%)

FOREX и валютный рынок:

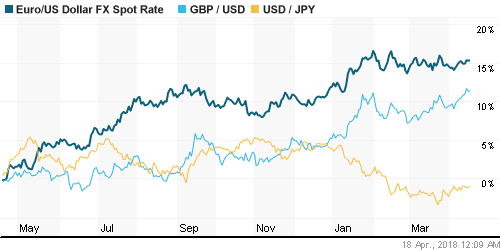

• Американский доллар в среду предпринимает попытки вырасти после волатильной сессии во вторник

• Индекс доллара по итогам вторника вырос на 0,1%, перед этим достигнув минимума с 27 марта

• Доллар вырос на 0,3% против японской йены на фоне улучшения риск-аппетитов до уровней выше 107,30

• Единая европейская валюта была отброшена до 1,2336 после выхода шокирующе слабого индекса ZEW, однако утром в четверг вернулась к 1,2380

• Индекс деловых настроений в Германии от института ZEW опустился до минимума с ноября 2012 года до -8,2 п., упав третий месяц кряду

• Британский фунт во вторник доходил до 1,4377, прежде чем вернуться к 1,43 на фоне публикации не столь благоприятных как ожидалось данных по росту зарплат

• Канадский доллар достигал семинедельного максимума на C$1,2528 в ожидании сегодняшнего заседания Банка Канады, где как ожидается, регулятор может подать сигнал о предстоящем повышении процентной ставки

• Волатильность на внутреннем валютном рынке постепенно приходит в норму. В ожидании новых новостных поводов рубль слегка слабеет после укрепления в понедельник. В среду утром доллар стоит 61,6 руб., евро – за 76,2 руб.

Ликвидность:

• Ухудшение ситуации с ликвидностью во вторник способствовало росту краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,31%

Экономический календарь (время мск.):

11-30 Индекс потребительских цен в Великобритании, г/г

12-00 Индекс потребительских цен в еврозоне, финал, г/г

17-00 Решение Банка Канады по процентной ставке

17-00 Заявление Банка Канады

17-00 Пресс-конференция управляющего Банка Канады

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Бежевая книга ФРС США

22-15 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

23-15 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• На рынках акций препятствием для восстановления риск-аппетитов стала напряженная геополитическая ситуация в мире, которая забрала себе все внимание рынка от геополитических споров. Опубликованные протоколы к последнему заседанию ФРС указали на сохранение перспективы быстрого подъема ставок, что также не способствовало оптимизму. Продажи в ответ на публикацию сильных отчетов в начале сезона квартальных отчетов указали на неготовность рынка расти без снижения геополитических рисков

• Цены на нефть вышли на новые пики за три года за счет добавления геополитической премии. На текущей неделе ситуацию предопределит обсуждение ядерной сделки с Ираном. Отсутствие серьезных последствий от ракетного обстрела территории Сирии способно привести к откату нефтяных котировок

• На текущей неделе могут вновь «всплыть» «торговая война» между США и Китаем на фоне возможной публикации списка китайских товаров объемом уже в $100 млрд, на которые могут быть распространены повышенные пошлины. Помимо геополитики внимание игроков сосредоточится на блоке данных из Китая во вторник и розничных продажах в США в понедельник

• Рубль остается заложником геополитики – после перспективы столкновения с США из-за Сирии новым испытанием может стать новый раунд ограничительных мер. Вербальные интервенции Банка России позволяют рассчитывать на то, что волатильность вернется в норму, а доллар уйдет не выше недавних максимумов.

Технически (тренды):

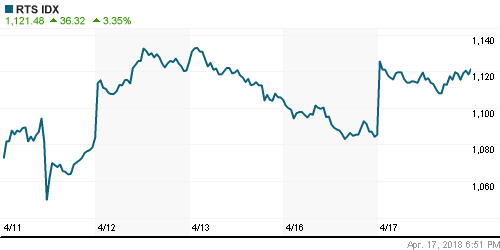

• Краткосрочно: Отечественный рынок акций продолжает бросать то в жар, то в холод. Открытие с гэпом вверх на фоне отсутствия нового раунда санкций с восстановлением выше поддержки в 2175 пунктов по индексу Мосбиржи очертило нижнюю границу предстоящей консолидации в диапазоне 2140-2220 пунктов

• Среднесрочно: Драматическое развитие событий после введения более суровых санкций в отношении России и в определенной степени римейк карибского кризиса с последующим хэппи-эндом позволяют рассчитывать на постепенное восстановление рынка. Поддержка расположена на отметке в 2100 пунктах по индексу Мосбиржи. Без преодоления 2200 пунктов вероятна продолжительная консолидация в диапазоне между двумя этими рубежами.

• Долгосрочно: На долгосрочных графиках картина резко ухудшилась: помимо сценария отката к 2000 пунктам по индексу Мосбиржи вырисовывается сценарий возврата к минимумам прошлого года ниже 1800 пунктов

Нет комментариев

на “Глобальные рынки акций переключили внимание на сезон квартальных отчетов, однако росту не хватает уверенности”

Подписка на комментарии к этому посту по Atom/RSS.