RSS статьи

RSS статьи

Ожидания

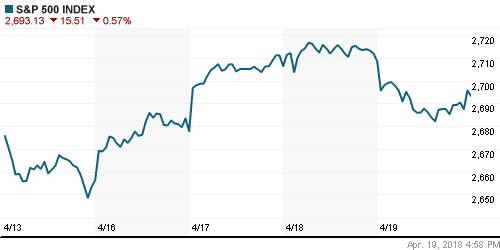

• Американский фондовый рынок в четверг прервал серию из растущих дней под влиянием технических факторов, а также ряда разочаровывающих корпоративных отчетов

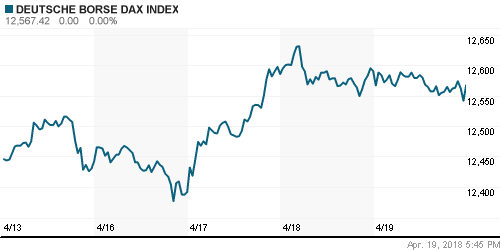

• Европейский рынки акций завершили день разнонаправленно в ожидании более явных драйверов

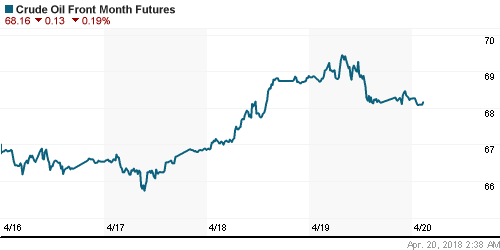

• Цены на нефть в четверг продолжили бить рекорды за последние три года, барьером для которого к концу дня стал крепнущий доллар

• Председатель комитета Сената по зарубежным отношениям Боб Коркер выразил мнение, что Трамп выйдет из соглашения с Ираном по ядерной сделке, в случае если до 12 мая не будет прорыва в переговорах об его ужесточении, ведущихся сейчас с ЕС

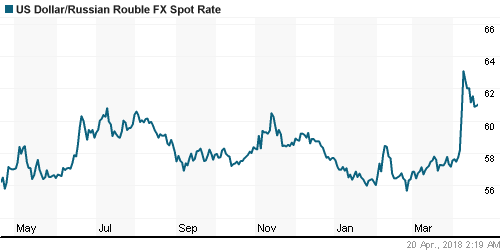

• Возобновление Минфином покупок валюты на внутреннем валютном рынке в рамках реализации бюджетного правила, укрепление доллара на FOREX и технические факторы способствовали возвращению курса доллар/рубль выше 61 руб., евро в пятницу утром оценивается в 75,4 руб.

• Выручка ритейлера Лента в I квартале выросла на 19,9%, до 93,4 млрд руб.

• Русал обсуждает сделки в КНР, чтобы смягчить санкции: источники

• Лукойл в 2018 г. может увеличить добычу газа в Узбекистане на 60%

Америка:

• Американский фондовый рынок в четверг прервал серию из растущих дней под влиянием технических факторов, а также ряда разочаровывающих корпоративных отчетов

• Акции табачного гигантаPhilip Morris рухнули в цене на 15,6% до самых низких уровней с конца 2015 года после падения продаж традиционных сигарет и медленного роста электронных.

• Акции Procter & Gamble подешевели на 3,3% на фоне фиксации прибыли после того, как в ценах уже было отражено улучшение финансовых показателей

• В технологическом секторе (-1,1%) на настроения повлияла слабая отчетность поставщика Apple, компании Taiwan Semi (-5,7%), а также озабоченность китайских властей в поглощении NXP (-5,15%) компанией Qualcomm, что (-5,15%), что привело к падению сегмента чипмейкеров на 4,3%

• Финансовый сектор (+1,5%) смог проявить себя на фоне расширения спредов между короткими и длинными облигациями с минимума за последние 10 лет. Акции American Express подорожали на 7,22% после публикации сильной отчетности и улучшения прогноза на 2018 год

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 232 тыс. против 233 тыс. на предыдущей

• Индекс производственной активности от ФРБ Филадельфии в апреле вырос с 22,3 п. до 23,2 п. в том числе за счет роста инфляционной компоненты

DOW: -0,34%

DOW: -0,34%

S&P500: -0,57%

NASDAQ: -0,78%

Pre-Market: +0,02%

Pre-Market: +0,02%

Европа:

• Европейский рынки акций завершили день разнонаправленно в ожидании более явных драйверов

• Сводный индекс крупнейших компаний региона Stoxx 600 завершил день вблизи нулевой отметки

• Сектор производителей товаров для дома (-1,9%) продолжил нести потери после отсутствия позитивных сюрпризов в отчетности Unilever (-2,2%), которая соответствовало рыночным ожиданиям и уже была дисконтирована в котировках

• Акции сектора медиа прибавили в среднем 1,7% после позитивной отчетности Publicus Group (+7,4%)

• Акции фармацевтической компании Shire (+5,9%) оказались в центре внимания после отказа от поглощения Takeda и продолжении переговоров

• Акции инженерного холдинга ABB укрепились в цене на 4,6% после публикации благоприятных квартальных итогов

DAX: -0,19%

FTSE 100: +0,16%

FTSE 100: +0,16%

Азия:

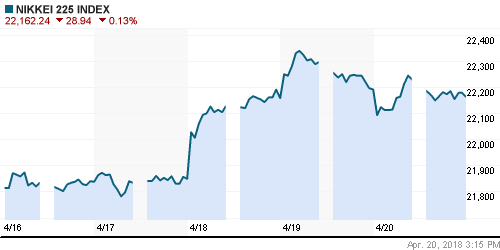

• Фондовые рынки Азии завершают неделю с минорными настроениями, сфокусировавшись на падении технологического сектора на Уолл-стрит

• Крупнейший поставщик чипов в мире Taiwan Semiconductor Manufacturing (-5,9%) сообщил, что ожидает продаж чипов в диапазоне от $7,8 млрд до $7,9 млрд. при оценках аналитиков в $8,8 млрд. Это повлекло за собой падение капитализаций региональных лидеров Samsung Electronics, SK Hynix, Tokyo Electron и Advantest на 1,9-3,4%

• Акции фармгиганта Takeda Pharmaceuticals подешевели на 3,6% после того, как предложение о поглощении Shire не впечатлило менеджмент компании

Nikkei-225 (Japan): -0,13%

Hang Seng Index (Hong Kong): -0,54%

SSE Composite Index (China): -1,36%

Развивающиеся рынки:

BRIC: +0,70%

MSCI EM: +0,68%

MSCI Eastern Europe: -0,02%

MSCI EM Latin America: -0,77%

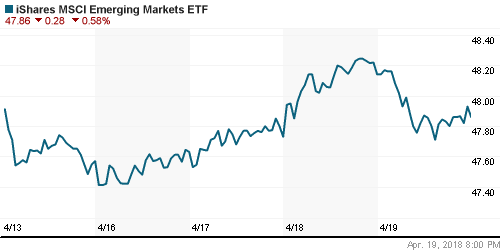

iShares MSCI Emerging Markets (EEM): -0,58%

Market Vectors Russia ETF (RSX): -0,74%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,49%

LUKOY – LUKOIL ADR: +0,34%

OGZPY – GAZPROM ADR: -0,64%

NILSY – NORILSK ADR: +0,81%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг продолжили бить рекорды за последние три года, барьером для которого к концу дня стал крепнущий доллар

• Баррель нефти марки Brent вырос в цене на 0,4% до $73,80, в течение дня была показана отметка в $74,74.

• Председатель комитета Сената по зарубежным отношениям Боб Коркер выразил мнение, что Трамп выйдет из соглашения с Ираном по ядерной сделке, в случае если до 12 мая не будет прорыва в переговорах об его ужесточении, ведущихся сейчас с ЕС

• На рынке промышленных металлов «ралли» сменилось последующей коррекцией: показав пики цены на алюминий и никель по итогам дня опустились на 2%, на медь – на 1%

• На фоне укрепления доллара цены на золото оставили попытки закрепиться выше $1350/унцию, вернувшись к $1342/унцию

NYMEX Crude Oil (Brent) сегодня: $73,79/барр (+0,20%)

FOREX и валютный рынок:

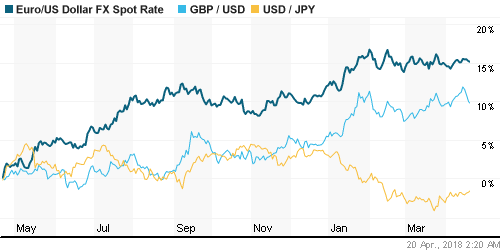

• Американский доллар в четверг нашел в себе силы, чтобы реабилитироваться за неудачный старт начала недели, отыграв потери предыдущих дней за счет роста доходностей гособлигаций США, который на время отодвинул на второй план опасения в развязывании торговых войн

• Индекс доллара вырос на 0,3%

• Единая европейская валюта ослабла против доллара на 0,23% до $1,2344

• Японская йена подешевела против доллара на 0,14% до 107,4 йен

• Британский фунт рухнул к минимумам за две недели против доллара к $1,4074 после того, как управляющий Банка Англии Марк Карни заставил усомниться в том, что регулятор пойдет на повышение ключевой ставки в мае.

• Возобновление Минфином покупок валюты на внутреннем валютном рынке в рамках реализации бюджетного правила, укрепление доллара на FOREX и технические факторы способствовали возвращению курса доллар/рубль выше 61 руб., евро в пятницу утром оценивается в 75,4 руб.

Ликвидность:

• Приближение сроков выплаты налоговых платежей способствует повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,35%

Экономический календарь (время мск.):

14-30 Выступление президента Бундесбанка Йенса Вайдманна

15-40 Индекс потребительских цен в Канаде

15-40 Розничные продажи в Канаде

18-15 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• На рынках акций препятствием для восстановления риск-аппетитов стала напряженная геополитическая ситуация в мире, которая забрала себе все внимание рынка от геополитических споров. Опубликованные протоколы к последнему заседанию ФРС указали на сохранение перспективы быстрого подъема ставок, что также не способствовало оптимизму. Продажи в ответ на публикацию сильных отчетов в начале сезона квартальных отчетов указали на неготовность рынка расти без снижения геополитических рисков

• Цены на нефть вышли на новые пики за три года за счет добавления геополитической премии. На текущей неделе ситуацию предопределит обсуждение ядерной сделки с Ираном. Отсутствие серьезных последствий от ракетного обстрела территории Сирии способно привести к откату нефтяных котировок

• На текущей неделе могут вновь «всплыть» «торговая война» между США и Китаем на фоне возможной публикации списка китайских товаров объемом уже в $100 млрд, на которые могут быть распространены повышенные пошлины. Помимо геополитики внимание игроков сосредоточится на блоке данных из Китая во вторник и розничных продажах в США в понедельник

• Рубль остается заложником геополитики – после перспективы столкновения с США из-за Сирии новым испытанием может стать новый раунд ограничительных мер. Вербальные интервенции Банка России позволяют рассчитывать на то, что волатильность вернется в норму, а доллар уйдет не выше недавних максимумов.

Технически (тренды):

• Краткосрочно: Первая попытка выйти за сопротивление в 2250—2260 пунктов по индексу Мосбиржи и тем самым ликвидировать провал на напряженности вокруг Сирии и введения санкций окончилась безуспешно. В то же время последующий откат потерял импульс после касания к 2220 пунктам, которые были подтверждены в роли поддержки

• Среднесрочно: Драматическое развитие событий после введения более суровых санкций в отношении России и в определенной степени римейк карибского кризиса с последующим хэппи-эндом позволяют рассчитывать на постепенное восстановление рынка. Поддержка расположена на отметке в 2100 пунктах по индексу Мосбиржи. Без преодоления 2200 пунктов вероятна продолжительная консолидация в диапазоне между двумя этими рубежами.

• Долгосрочно: На долгосрочных графиках картина резко ухудшилась: помимо сценария отката к 2000 пунктам по индексу Мосбиржи вырисовывается сценарий возврата к минимумам прошлого года ниже 1800 пунктов

Комментариев: 5

на “Неделя на мировых рынках акций может завершиться в нейтральном ключе в ожидании новых драйверов”

Подписка на комментарии к этому посту по Atom/RSS.

https://news.yandex.ru/…

турция забрала свое золото из сша

Обороты в акциях сегодня вернулись более-менее в обычный диапазон. Похоже, двухнедельная лихорадка завершена.

Тем временем Русгидро окончательно переместилась в 3-й десяток акций по ликвидности. Эх, а были времена…

Rob, да не было их . как вышла – так один трешь был постоянный – то авария, то очередная допка

onegin, 21.04.2018 в 20:03.

Rob, да не было их . как вышла – так один трешь был постоянный – то авария, то очередная допка

—–

Так это же прекрасно! В бумаге что главное? Ликвидность и диапазон движения. И то, и другое у Русгидро было.

А ты недоволен, видимо, потому что стоял против рынка в ней? Ну так кто ж тебе виноват…