RSS статьи

RSS статьи

Ожидания

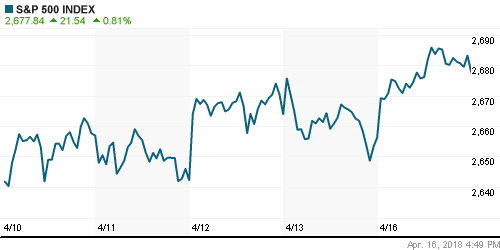

• Инвесторы на американском рынке акций смогли вернуться к планам о покупках акций в понедельник после того, как ракетные обстрелы территории Сирии не привели к непоправимым последствиям

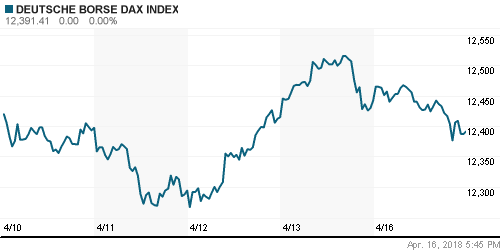

• Европейские фондовые рынки остались охвачены защитными настроениями на фоне геополитических и торговых рисков

• Президент Дональд Трамп обвинил Китай и Россию в девальвации своих национальных валют

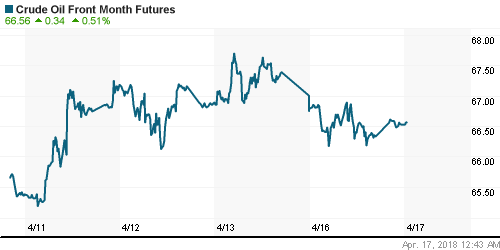

• Цены на нефть во вторник пытаются отыграть откат предыдущего дня, состоявшегося на фоне снижения геополитической премии после не столь активного ракетного обстрела территории Сирии по сравнению с первоначальными ожиданиями

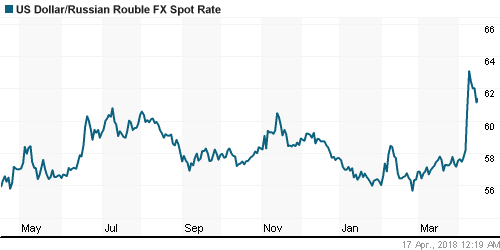

• Комментарии президента США Трампа о желании не торопиться с введением нового раунда санкций против России, а также обвинения в девальвации рубля способствовали его укреплению. Во вторник утром доллар можно купить за 61,3 руб., евро – за 75,9 руб.

• Президент США Дональд Трамп решил отложить введение нового раунда антироссийских санкций, подготовленных его администрацией в связи с поддержкой Кремлем режима Башара Асада в Сирии.

• Вице-премьер Дворкович призвал готовиться к санкциям против российского госдолга

• ЦБ обсуждает дополнительные ограничения валютного кредитования – зампред ЦБ Юдаева

• Северсталь может выплатить дивиденды за I квартал 2018 г. из расчета 38,32 руб. на акцию

• Набсовет ВТБ рекомендовал дивиденды за 2017 г. в 0,00345 рубля на обыкновенную акцию

• Прибыль девелопера ГК ПИК по МСФО за 2017 г. составила 3,2 млрд руб.

• Совет директоров Детского мира рекомендовал дивиденды за 2017 год в размере 3,88 руб. на акцию

• ФСК не исключает, что дивиденды-2017 превысят объем выплат за 2016 г. – глава компании

• Газпром за 3,5 месяца увеличил экспорт газа в Европу на 6,3% до 62,2 млрд куб. м.

• Газпром за 3,5 месяца увеличил добычу на 7,5% до 155,8 млрд куб. м.

Америка:

• Инвесторы на американском рынке акций смогли вернуться к планам о покупках акций в понедельник после того, как ракетные обстрелы территории Сирии не привели к непоправимым последствиям

• Выросли все одиннадцать секторов в диапазоне от 0,4% до 1,5%, причем позитивная динамика наблюдалась даже в энергетическом секторе, невзирая на понижение цен на нефть. Наибольшую прыть в росте показали «защитные» телекоммуникационный (+1,5%) и коммунальный (+1,4%) сектор, компанию которым составил сектор базовых материалов (+1,4%)

• Акции сети аптек CVS Health (+4,2%) и Walgreens Boot Alliance (+3,8%) перешли в режим «ралли», радостно отреагировав на сообщение телеканала CNBC о сворачивании лидером электронной коммерции Amazon планов по «вторжению» на этот рынок

• Акции Merck подорожали на 2,6% после публикации оптимистичных клинических испытаний нового препарата против рака, которые оказались более обнадеживающими, чем у препарата от Bristol-Myers, чьи акции на этой информации обвалились на 7,8%

• Акции Bank of America выросли в цене на 0,4% на фоне публикации сильных квартальных итогов

• Розничные продажи в марте возросли на 0,6%, вдвое превысив ожидания рынка

• Индекс производственной активности от ФРБ Нью-Йорка в апреле опустился с 22,5 п. до 15,8 п.

• Товарно-материальные запасы в феврале возросли на 0,6%, на столько же, сколько и в январе

DOW: +0,87%

DOW: +0,87%

S&P500: +0,81%

NASDAQ: +0,70%

Pre-Market: +0,35%

Европа:

• Европейские фондовые рынки остались охвачены защитными настроениями на фоне геополитических и торговых рисков

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,39%

• Лучше рынка выглядел сектор путешествий и отдыха на фоне информации о покупке Elliott Management доли в гостиничном операторе Whitbread (+7%)

• Акции WPP подешевели на 6,5% в свете официального ухода главы компании Мартина Соррелла на фоне обвинений в нарушении этических стандартов

DAX: -0,41%

DAX: -0,41%

FTSE 100: -0,91%

Азия:

• Азиатские фондовые рынки во вторник преимущественно понижаются, не проявив должного желания отыгрывать успехи Уолл-стрит на фоне публикации блока макроэкономических данных из Китая

• ВВП Китая в I кв. увеличился на 6,8% при прогнозе в 6,7%.

• Объем промпроизводства в Китае в мае повысился на 6% по сравнению с ростом на 7,2% за январь-февраль

• Инвестиции в основной капитал в Китае за январь-март замедлили темпы роста до 7,5% при прогнозе в 7,6% после роста на 7,9% за первые два месяца года

• Объем розничных продаж в Китае в марте вырос на 10,1% при прогнозе роста в 9,9%

• Торги акциями ZTE приостановлены после наложения Министерством торговли США ограничений на импорт продукции телекоммуникационной компании из-за нелегальных поставок Ирану и Северной Корее

• Акции Hyundai Motor подскочили в цене на 2,61% после одобрения Elliott Management одним из крупных акционеров планов по реорганизации автопроизводителя

Nikkei-225 (Japan): +0,06%

Nikkei-225 (Japan): +0,06%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): -0,35%

Развивающиеся рынки:

BRIC: -1,11%

MSCI EM: -0,81%

MSCI Eastern Europe: -1,24%

MSCI EM Latin America: -1,40%

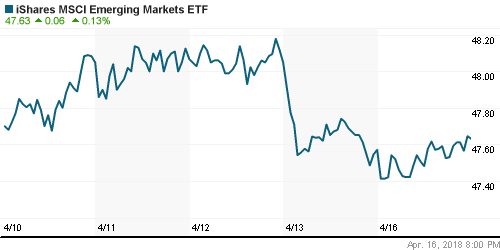

iShares MSCI Emerging Markets (EEM): +0,17%

Market Vectors Russia ETF (RSX): +1,77%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,72%

LUKOY – LUKOIL ADR: +2,22%

OGZPY – GAZPROM ADR: +0,22%

NILSY – NORILSK ADR: -0,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник пытаются отыграть откат предыдущего дня, состоявшегося на фоне снижения геополитической премии после не столь активного ракетного обстрела территории Сирии по сравнению с первоначальными ожиданиями

• Баррель нефти марки Brent растет на 0,1% до $71,64

• Добыча сланцевой нефти в мае ожидается на 125 тыс. барр. выше показателя апреля – Минэнерго США

• На рынке промышленных металлов в понедельник медь подорожала на 0,8%, никель – на 2%, а алюминий – на фоне обрушения капитализации Русала более чем на 4,5%

• Ослабление американского доллара нивелировало уменьшение геополитических рисков в ценах на золото – тройская унция драгоценного металла менялась в цене в диапазоне от $1342 до $1350

NYMEX Crude Oil (Brent) сегодня: $71,69/барр (+0,17%)

FOREX и валютный рынок:

• Американский доллар во вторник пытается собраться с силами после негативного старта вначале недели на фоне очередных признаков готовности США к ведению торговых войн

• Президент Дональд Трамп обвинил Китай и Россию в девальвации своих национальных валют

• Индекс доллара остается вблизи нуля после понижения на 0,4% по итогам понедельника

• В преддверии переговоров президента США Трампа и премьера Японии Абэ в том числе по торговым вопросам японская йена укрепилась до 107 йен за доллар

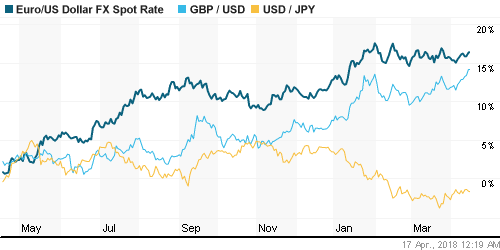

• Единая европейская валюта накануне повторила свой пика предыдущей недели на уровне $1,2390.

• Британский фунт стерлингов поднимался до максимальным с момента проведения референдума о выходе Великобритании из ЕС $1,4354

• Комментарии президента США Трампа о желании не торопиться с введением нового раунда санкций против России, а также обвинения в девальвации рубля способствовали его укреплению. Во вторник утром доллар можно купить за 61,3 руб., евро – за 75,9 руб.

Ликвидность:

• Улучшение ситуации с ликвидностью в понедельник способствовало понижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

11-30 Изменение числа безработных в Великобритании

12-00 Индекс настроений в деловых кругах Германии ZEW

15-30 Число выданных разрешений на строительство нового дома в США

15-30 Число закладок новых домов в США

16-15 Объём промышленного производства в США, м/м

16-15 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• На рынках акций препятствием для восстановления риск-аппетитов стала напряженная геополитическая ситуация в мире, которая забрала себе все внимание рынка от геополитических споров. Опубликованные протоколы к последнему заседанию ФРС указали на сохранение перспективы быстрого подъема ставок, что также не способствовало оптимизму. Продажи в ответ на публикацию сильных отчетов в начале сезона квартальных отчетов указали на неготовность рынка расти без снижения геополитических рисков

• Цены на нефть вышли на новые пики за три года за счет добавления геополитической премии. На текущей неделе ситуацию предопределит обсуждение ядерной сделки с Ираном. Отсутствие серьезных последствий от ракетного обстрела территории Сирии способно привести к откату нефтяных котировок

• На текущей неделе могут вновь «всплыть» «торговая война» между США и Китаем на фоне возможной публикации списка китайских товаров объемом уже в $100 млрд, на которые могут быть распространены повышенные пошлины. Помимо геополитики внимание игроков сосредоточится на блоке данных из Китая во вторник и розничных продажах в США в понедельник

• Рубль остается заложником геополитики – после перспективы столкновения с США из-за Сирии новым испытанием может стать новый раунд ограничительных мер. Вербальные интервенции Банка России позволяют рассчитывать на то, что волатильность вернется в норму, а доллар уйдет не выше недавних максимумов.

Технически (тренды):

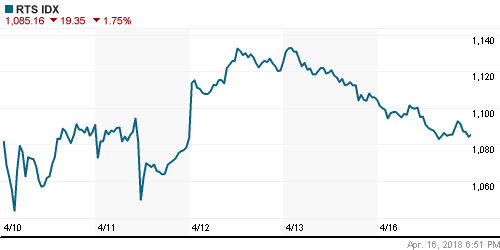

• Краткосрочно: Ракетный удар по Сирии и ожидания новых санкций способствовали открытию российского рынка акций с существенным гэпом вниз, продавив выстроенный «быками» эшелон обороны на 2175 пунктах по индексу Мосбиржи. Попытка вернуть статус-кво в дебюте торгов не имела успеха, а последующее закрепление ниже 2150 пунктов на повышенных объемах указывает на высокую вероятность дальнейшего сползания вниз фондового индикатора

• Среднесрочно: Драматическое развитие событий после введения более суровых санкций в отношении России и в определенной степени римейк карибского кризиса с последующим хэппи-эндом позволяют рассчитывать на постепенное восстановление рынка. Поддержка расположена на отметке в 2100 пунктах по индексу Мосбиржи. Без преодоления 2200 пунктов вероятна продолжительная консолидация в диапазоне между двумя этими рубежами.

• Долгосрочно: На долгосрочных графиках картина резко ухудшилась: помимо сценария отката к 2000 пунктам по индексу Мосбиржи вырисовывается сценарий возврата к минимумам прошлого года ниже 1800 пунктов

Комментариев: 6

на “Глобальные рынки акций пытаются нащупать почву под ногами на фоне сохраняющихся рисков, связанных с геополитикой и торговыми войнами”

Подписка на комментарии к этому посту по Atom/RSS.

предлагаю сходу развить движение вверх и обновить максимумы, пока толком никто не врубился

Как вам вот такой взгяд на полезные ископаемые?

Войны завтрашнего дня. Война за неодим

https://topwar.ru/139683-voyny-zavtrashnego-dnya-voyna-za-neodim-chast-tretya.html

да самое важное пресная вода. вот что важнее нефти

Егерь, 17.04.2018 в 15:54.

Как вам вот такой взгяд на полезные ископаемые?

—–

Обожаю анализировать подобные статьи! :))))

Первое, что смутило, – откровенно неуместная политическая накачка читателя во всей первой половине текста. Это не язык анализа, и для меня это является маркером.

Второе, главное – во всем тексте про экономические проблемы нет ни единой денежной оценки. И вот я из любопытства потратил 2 минуты. Выбрал тербий как указанный в таблице самый дорогой металл. Читаю экономическую статистику. Оценка совокупных запасов: 300 000 тонн. Оценка годового производства в мире: 10 тонн.

Всё. Для меня проблема закрыта за неимением проблемы. Не сомневаюсь, что что-то подобное будет и по другим пунктам, потому что автору нужно было произвести политический вброс, а не экономический анализ. И опять, все как обычно, политический вброс крутится вокруг того, как Америка и Китай держат друг друга за фаберже, а Россия будет на этих противоречиях играть. Ау! А чего до сих пор не играли?

К слову, таблица, единственная про деньги во всей статье, произведена на свет в 2012 году, а статья на 6 лет позже. Ничего не изменилось в торговле редкоземельными металлами за это время?

onegin, 17.04.2018 в 16:52.

да самое важное пресная вода. вот что важнее нефти

—–

Да опресняют воду уже десятки лет как. Никакой проблемы нет.

Самое важное – это окаменение сознания от пяток до макушки. Следствием которого является пребывание мозгами в 4-м технологическом укладе. И это в то время, когда во всем мире уже складываются очертания 6-го. Никакие натуральные ресурсы не являются проблемой вообще. Все продается, и все покупается. Более того, последние торговые сложности почему-то без вариантов приземляют в коленно-локтевую позицию именно продавцов натуральных ресурсов, а не потребителей. Ну начните уже думать, почему так происходит!

И к слову, про торговые сложности. Меня не покидает мысль, что в первоисточнике текущих проблем нашей страны лежат события середины 2000-х. Это когда мы дружили с Европой, качали газ через Украину, поднимали цены, врубали take-or-pay, устраивали каждый раз в январе шапито с перекрытием трубы и всеми другими способами использовали рынок поставщика, который явно сложился тогда в Европе с природным газом. Каплей, которая переполнила чашу, видимо, стали самодовольные заявления про наше газовое оружие, которым мы всех будем иметь. Мысль-то очевидная, но насколько же надо быть тупыми и одноклеточными, чтобы орать на эту тему с трибун парламента страны!

Европейцы, понятно дело, сглотнули и утерлись, но, судя по всему, именно с того времени стали с утроенной силой работать над тем, чтобы рынок поставщика превратить в рынок покупателя. Для этого им понадобилось примерно 7 лет. А сейчас имеем то, что имеем. И шоколадные времена для Газпрома в Европе, очень вероятно, что не вернутся никогда.