RSS статьи

RSS статьи

Ожидания

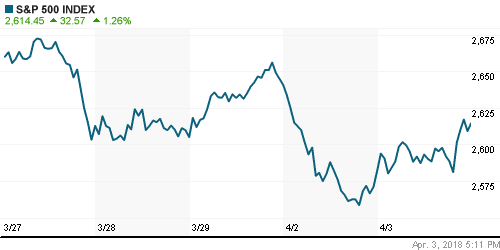

• Американские фондовые индексы во вторник восстановили половину зафиксированных накануне потерь на фоне переосмысления торговых споров и нападок Трампа на Amazon

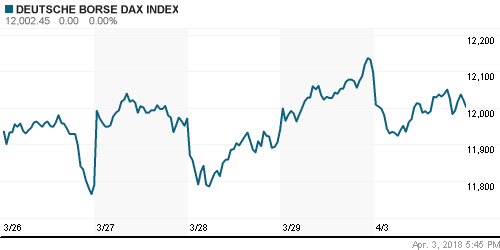

• Европейские фондовые индексы во вторник остались под впечатлением продаж в технологическом секторе США, а также рисков усиления протекционизма в мировой торговле

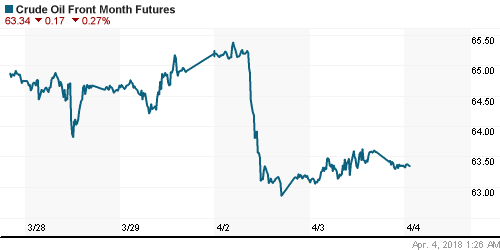

• Цены на нефть во вторник частично восстановились после провала днем ранее на фоне подъема аппетитов к риску на финансовых рынках

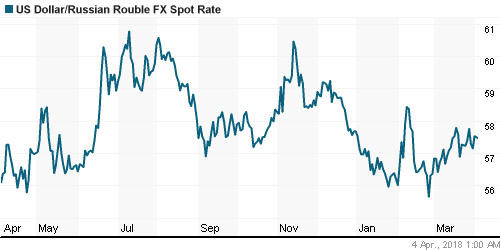

• Восстановление цен на нефть на внутреннем валютном рынке было проигнорировано: евро на фоне снижения EUR/USD поднимался практически к 71 руб., но завершил день чуть ниже 70,70 руб. доллар дорожал до 57,80 руб., в среду утром стоит 57,50 руб.

• Налог на дополнительный доход может быть распространен на 5-6% от нефтедобычи РФ

• Акции ВТБ резко подорожали на МосБирже во вторник на сообщениях о том, что принадлежащий правительству госбанк может увеличить дивиденды до 50% от чистой прибыли по МСФО

• Президент Лукойла Вагит Алекперов купил акций компании почти на 120 млн руб.

• Укладка первой нитки Турецкого потока будет завершена в первой декаде мая – глава компании Миллер

• «Дочка» АФК в сфере недвижимости будет готова к IPO в 2020 г., «Медси» – в 2021 г.

• АФК Система может снизить долг на четверть к концу 2018 года

• Дивиденды-2017 Системы могут быть меньше предусмотренных дивидендной политикой – президент АФК

• Транснефть приостановила переговоры с Суммой по увеличению доли в НМТП, но сохраняет интерес

• Транснефть опровергает называемую сумму сделки за долю Суммы в НМТП в $1,8 млрд.

Америка:

• Американские фондовые индексы во вторник восстановили половину зафиксированных накануне потерь на фоне переосмысления торговых споров и нападок Трампа на Amazon

• Акции лидера электронной коммерции Amazon поднялись в цене на 1,5% после повторного уведомления Белого Дома о том, что не планируется никаких конкретных действий в отношении компании после серии нелицеприятных «твитов» президента в ее адрес

• Все секторы рынка завершили торги в плюсе: в лидерах оказался энергетический сектор, секторы базовых материалов и здравоохранения, в то же время отстали от общей динамики коммунальный сектор и сектор недвижимости

• Впечатляющие данные по продажам автомобилей General Motors, Ford Motor и Fiat Chrysler (рост в годовом выражении составил соответственно 14,0%, 16,0% и 3,4%) способствовали приросту их акций на 3,3%, 2,7% и 9,2%. Злополучные акции Tesla подорожали на 6% после сообщений о производстве Model 3 чуть ниже производственных планов и подтверждения прогноза по их выпуску

DOW: +1,65%

DOW: +1,65%

S&P500: +1,26%

NASDAQ: +1,04%

Pre-Market: -0,29%

Pre-Market: -0,29%

Европа:

• Европейские фондовые индексы во вторник остались под впечатлением продаж в технологическом секторе США, а также рисков усиления протекционизма в мировой торговле

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,5%

• Технологические и финансовые бумаги выпали из фавора инвесторов на фоне опасений ужесточения регулирования первых компаний на фоне скандала с Facebook и давления на Amazon, а также начала расследования в Китае в отношении выданных банками кредитов крупным клиентам

• Индекс производственной активности в регионе в марте упал до 8-месячного минимума на уровне в 56,6 п., что соответствовало предыдущей оценке

• Акции кейтеринговой компании Sodexo подешевели на 4,5% после понижения прогнозов финансовых показателей на этот год и последующих пересмотров инвестбанками вниз справедливых цен на акции

• Акции Air France понизились в цене более, чем на 4% на фоне начала забастовки сотрудников авиаперевозчика, что привело к отмене четверти рейсов

DAX: -0,78%

FTSE 100: -0,37%

Азия:

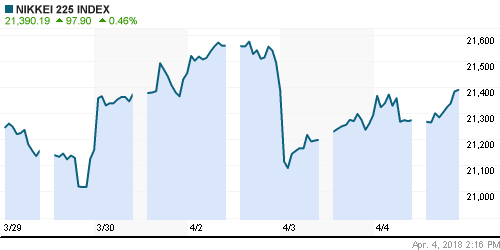

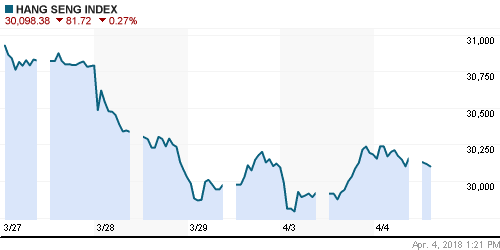

• Азиатские фондовые рынки в среду в целом придерживаются «защитных» настроений в ожидании данных по рынку труда в США и появления новых подробностей в отношении ведущихся переговоров США и Китая по торговым вопросам

• Инвесторы предпочитают сокращать позиции в акциях технологических и сталелитейных компаний в то же время идет позитивная переоценка акций автопроизводителей на фоне успехов их оппонентов в США и корпоративных событий

• Хедж-фонд Elliott Management сообщил о приобретении доли в $1 млрд в группе компаний Hyundai Motor Group. Акции Hyundai Motor, Hyundai Mobis и Kia Motors подорожали на 3,95%, 4,31% и 2,68% соответственно

Nikkei-225 (Japan): +0,24%

Hang Seng Index (Hong Kong): -0,26%

SSE Composite Index (China): +0,71%

Развивающиеся рынки:

BRIC: +0,27%

MSCI EM: +0,06%

MSCI EM: +0,06%

MSCI Eastern Europe: +0,51%

MSCI EM Latin America: +0,84%

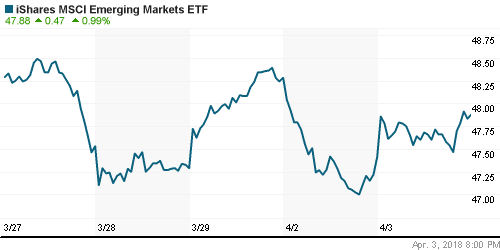

iShares MSCI Emerging Markets (EEM): +0,99%

Market Vectors Russia ETF (RSX): +0,62%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,17%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,97%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник частично восстановились после провала днем ранее на фоне подъема аппетитов к риску на финансовых рынках

• Баррель нефти марки Brent подорожал на 0,9% до $68,10, однако в среду теряет 0,4%, понижаясь к $67,90

• Министр энергетики России Александр Новак считает возможной координацию усилий между ОПЕК и странами, которые не входят в картель, после завершения в конце года текущего соглашения об ограничении нефтедобычи

• Саудовская Аравия планирует в мае понизить цены на сырую нефть, которая поставляются в Азию, на фоне ужесточения конкуренции в регионе

• На рынке промышленных металлов наблюдалась консолидация после скачка цен накануне на фоне хороших данных по производственной активности в Китае, алюминий подешевел ниже $2000/метрическую тонну

• Возвращение интереса к акциям и рост доллара ослабили спрос на золото. Котировки драгоценного металла откатились до $1330/унцию, однако в среду утром восстанавливаются к $1335/унцию

NYMEX Crude Oil (Brent) сегодня: $67,87/барр (-0,41%)

FOREX и валютный рынок:

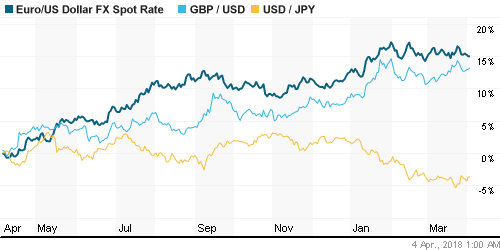

• Американский доллар во вторник продолжил тянуть одеяло на себя в преддверии выхода данных на рынке труда в пятницу

• Индекс доллара укрепил позиции на 0,1% за счет роста американца против йены (+0,7%) и швейцарского франка (+0,35%) на фоне восстановления аппетитов к риску

• Канадский доллар укрепил позиции против американца на 1%, понизившись до 1,28 после призыва президента США Трампа финализировать уточненное соглашение по NAFTA с Мексикой и Канадой в ближайшие две недели

• Единая европейская валюта понизилась на 0,25% до $1,227, отреагировав на подтверждение резкого снижения индекса производственной активности до минимума за последние восемь месяцев

• Восстановление цен на нефть на внутреннем валютном рынке было проигнорировано: евро на фоне снижения EUR/USD поднимался практически к 71 руб., но завершил день чуть ниже 70,70 руб. доллар дорожал до 57,80 руб., в среду утром стоит 57,50 руб.

Ликвидность:

• Начало нового квартала ухудшило ситуацию с рублевой ликвидностью, однако спрос на нее остался невысоким, что способствовало сохранению краткосрочных процентных ставок на рынке МБК на прежнем уровне

MosPrime Rate (overnight): 7,31%

Экономический календарь (время мск.):

Выходной день в Китае

12-00 Индекс потребительских цен в еврозоне, предварит.

12-00 Уровень безработицы в еврозоне

15-15 Изменение количества рабочих мест в частном секторе США от ADP

17-00 Индекс деловой активности в непроизводственном секторе США

17-00 Объём производственных заказов в США

17-30 Еженедельный отчет об изменении запасов нефти и нефтепродуктов в США

18-00 Выступление президента ФРБ Кливленда Лоретты Мейстер

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход торговых трений США и Китая в конструктивное русло способствовал восстановлению аппетитов к риску и перефокусированию на более привычные новостные поводы для выбора торговых решений

• Цены на нефть остаются вблизи годовых максимумов на фоне признаков восстановления спроса, геополитической напряженности на Ближнем Востоке и готовности ОПЕК продолжить координацию усилий по балансировке рынке и после 2018 года

• На текущей неделе в центре внимания окажутся данные по рынку труда, а также последующее выступление главы ФРС Пауэлла. Все это рынок увидит в пятницу. До этого ожидания на этот счет могут быть скорректированы данными по деловой активности в сфере услуг в понедельник и по числу рабочих мест в частном секторе в среду

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшении конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Отечественный рынок продолжает «цепляться» за сценарий завершения коррекционного понижения. Во вторник индекс Мосбиржи оттолкнулся от 2250 пунктов, аккумулировав крупные объемы в начале дня. При выходе на новые локальные максимумы это может создать предпосылки для возврата к 2300 пунктам, в противном случае продавцы могут продавить индекс к новым минимумам

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Мировые рынки скрасили негативное началоквартала, однако торговые трения и предстоящий отчет по рынку труда поддерживают напряжение”

Подписка на комментарии к этому посту по Atom/RSS.