RSS статьи

RSS статьи

Ожидания

• Американский рынок начал новый квартал за упокой, не сумев избавиться от беспокойств в развитии торговой войны между США и Китаем и придав большое значение очередным нелестным «твитам» президента Трампа в отношении Amazon

• На рынке бытуют спекуляции, что США на текущей неделе может расширить перечень товаров из Китая, на которые могут быть распространены повышенные пошлины. Вдобавок к этому Трамп пригрозил выйти из Североамериканского соглашения о свободной торговле (NAFTA) в случае, если Мексика не обеспечит лучший контроль над границей между двумя странами

• В связи с празднованием Пасхального понедельника торги на европейских рынках акций не проводились

• Цены на нефть во вторник восстанавливают позиции после провального старта недели на фоне ослабления аппетитов к риску и увеличении добычи нефти в России

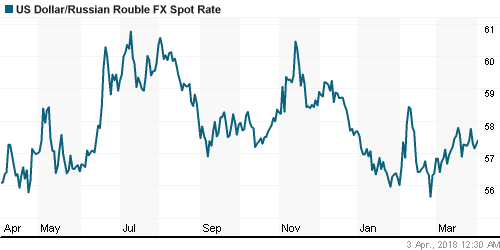

• Отсутствие направленных движений на рынке FOREX и рынке энергоносителей способствовали сохранению доллара и евро на уровнях закрытия четверга: в 57,30 руб., в 70,60 руб.

• На фоне ареста ключевого владельца группы Сумма Зиявудина Магомедова акции НМТП и Трансконтейнера по итогам торгов отыграли утреннее падение и завершили день снижением на 1,6% и 0,4% соответственно. Акции Дальневосточное морское пароходство подешевели на 21,7%

• Детский мир может направить на дивиденды всю чистую прибыль за 2017 г. – 5,1 млрд руб.

• Чистая прибыль НМТП в 2017 году по МСФО снизилась на 30,6%, до $438,9 млн

• Чистая прибыль Газпрома по РСБУ в 2017 г. снизилась в 4,1 раза, до 100,3 млрд руб.

Америка:

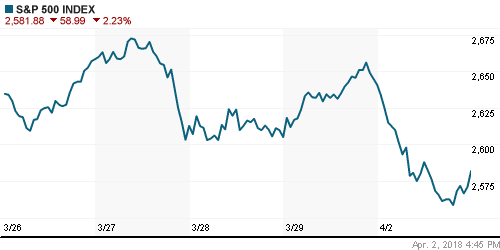

• Американский рынок начал новый квартал за упокой, не сумев избавиться от беспокойств в развитии торговой войны между США и Китаем и придав большое значение очередным нелестным «твитам» президента Трампа в отношении Amazon

• Акции Amazon рухнули на 5,2%, потянув за собой сектор циклических потребительских товаров и услуг (-2,8%) после обещаний Трампа «разобраться» в условиях доставки почтовой службой США посылок лидера электронной коммерции.

• На рынке бытуют спекуляции, что США на текущей неделе может расширить перечень товаров из Китая, на которые могут быть распространены повышенные пошлины. Вдобавок к этому Трамп пригрозил выйти из Североамериканского соглашения о свободной торговле (NAFTA) в случае, если Мексика не обеспечит лучший контроль над границей между двумя странами

• Все 11 секторов рынка зафиксировали потери, наилучшую динамику показал «защитный» коммунальный сектор (-0,8%). «Индекс страха» VIX подскочил на 17,1%

• Технологический сектор ослаб на 2,5%. Акции лидеров Facebook, Alphabet, Microsoft подешевели на 2,5-3,0%, Apple – на 0,7%. Решение «яблочной» компании отказаться от процессоров Intel и перейти на свои собственные чипы в компьютерах Mac начиная с 2020 года, обрушили капитализацию Intel на 6,1%

• На общем фоне выделились акции страховщика жизни Humana (+4,4%), который по сообщениям Wall Street Journal вступил в предварительные переговоры с ритейлером Walmart (-3,84%) о своей продаже

• Индекс деловой активности в производственном секторе ISM в марте опустился с 60,8 п. до 59,3 п.

DOW: -1,90%

DOW: -1,90%

S&P500: -2,23%

NASDAQ: -2,74%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

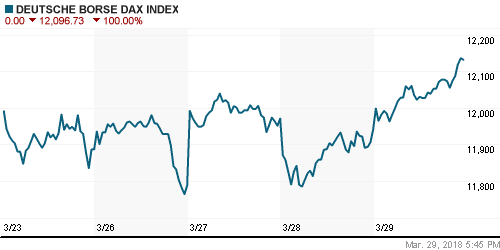

• В связи с празднованием Пасхального понедельника торги на европейских рынках акций не проводились

DAX: 0,00%

FTSE 100: 0,00%

Азия:

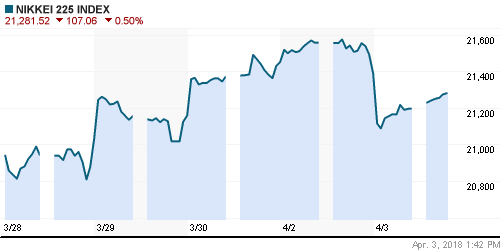

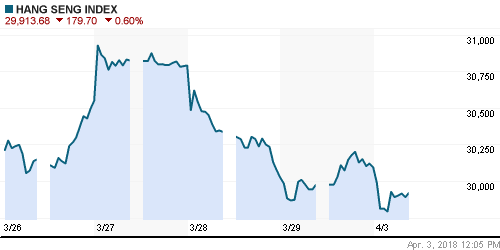

• Азиатские фондовые рынки во вторник перешли на отрицательную территорию, однако их потери выглядят умеренными на фоне того, что накануне творилось на Уолл-стрит

• Лидером снижения выступает технологический сектор. В частности, акции Samsung Electronics дешевеют на 2,02%, Tokyo Electron – на 1,41%, Advantest – на 3,17%

• Акции нефтегазовой компании из Австралии Santos подскочили в цене на 18,7% после сообщения о получении предложении о поглощении от Harbour Energy за $10,4 млрд.

• Акции SK Innovation подешевели на 1,64% на фоне информации о продаже доли в SK Lubricants в качестве подготовки к IPO

Nikkei-225 (Japan): -0,55%

Hang Seng Index (Hong Kong): -0,60%

SSE Composite Index (China): -0,93%

Развивающиеся рынки:

BRIC: -0,42%

MSCI EM: -0,12%

MSCI Eastern Europe: -0,61%

MSCI EM Latin America: -0,50%

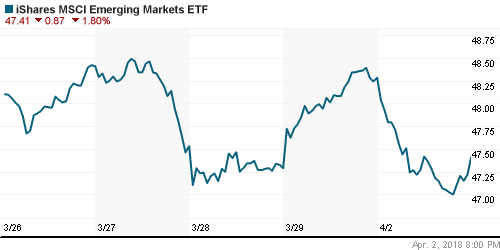

iShares MSCI Emerging Markets (EEM): -1,80%

Market Vectors Russia ETF (RSX): -1,14%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,35%

MBT – Mobile TeleSystems ADR: +0,35%

LUKOY – LUKOIL ADR: -1,29%

OGZPY – GAZPROM ADR: -2,13%

NILSY – NORILSK ADR: -0,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

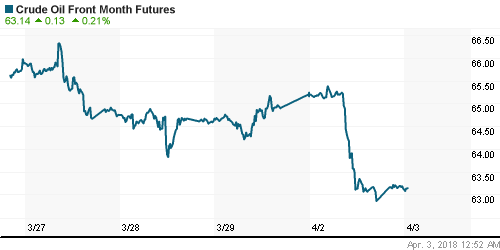

• Цены на нефть во вторник восстанавливают позиции после провального старта недели на фоне ослабления аппетитов к риску и увеличении добычи нефти в России

• Среднесуточная добыча нефти в России в марте повысилась с 10,95 млн барр. до максимума за 11 месяцев на уровне 10,97 млн барр.

• Баррель нефти марки Brent с ближайшей поставкой увеличивается в цене на четверть процента до $67,7, по итогам торгов в понедельник подешевел почти на $2

• Ослабление аппетитов к риску повысило спрос на золото. Унция драгоценного металла подорожала до $1340.

NYMEX Crude Oil (Brent) сегодня: $67,71/барр (+0,22%)

FOREX и валютный рынок:

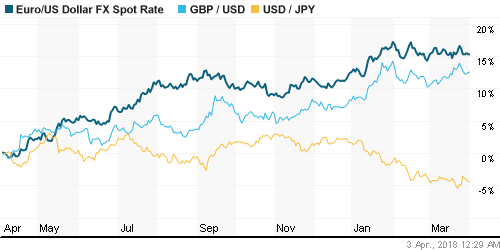

• На международном валютном рынке доллар лишается незначительных достижений, полученных по итогам торгов в понедельник, в ожидании ключевых событий этой недели и возвращения активности в европейскую сессию после праздников

• Японская йена остается ниже 106 йен против доллара, куда она соскользнула на фоне беспокойств усугубления торговых отношений между США и Китаем

• Евро/доллар вернулся выше $1,23, фунт/доллар восстановился выше $1.405

• Австралийский доллар укрепляется на 0,4% до $0,7682 после решения Резервного банка Австралии оставить ключевую процентную ставку без изменений на уровне в 1,50%

• Резкое снижение цен на рынке энергоносителей отразилось умеренным ослаблением рубля на внутреннем валютном рынке: доллар во вторник стоит 57,40 руб., евро – 70,70 руб.

Ликвидность:

• Начало нового квартала ухудшило ситуацию с рублевой ликвидностью, однако спрос на нее остался невысоким, что способствовало сохранению краткосрочных процентных ставок на рынке МБК на прежнем уровне

MosPrime Rate (overnight): 7,31%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

11-30 Индекс деловой активности в производственном секторе Великобритании

23-30 Выступление управляющей ФРС Лаэл Брейнард

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход торговых трений США и Китая в конструктивное русло способствовал восстановлению аппетитов к риску и перефокусированию на более привычные новостные поводы для выбора торговых решений

• Цены на нефть остаются вблизи годовых максимумов на фоне признаков восстановления спроса, геополитической напряженности на Ближнем Востоке и готовности ОПЕК продолжить координацию усилий по балансировке рынке и после 2018 года

• На текущей неделе в центре внимания окажутся данные по рынку труда, а также последующее выступление главы ФРС Пауэлла. Все это рынок увидит в пятницу. До этого ожидания на этот счет могут быть скорректированы данными по деловой активности в сфере услуг в понедельник и по числу рабочих мест в частном секторе в среду

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшении конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Техническая картина на отечественном рынке акций вновь стала неопределенной. Индекс Мосбиржи не смог развить успех и вновь свалился ниже 2260 пунктов, что при прорыве минимума предыдущей недели в 2240 пунктов может привести к углублению коррекции

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 3

на “Переживания в отношении торговых войн способствовали негативному старту второго квартала на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

объем по сберу космос

торгуют только сбер

ЦБ к 2021 снизит ставку до 6%. Успей купить ОФЗ сейчас, а то потом будет поздно?