RSS статьи

RSS статьиПриближение конца квартала и продолжительных выходных сдерживает восстановление мировых рынков акций

Ожидания

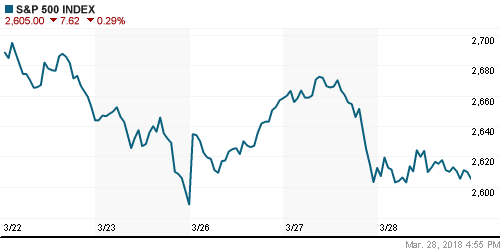

• Попытка, предпринятая американским рынком акций в среду, вернуться на траекторию роста вновь закончилась неудачей из-за давления в крупнейшем по весу технологическом секторе (-0,9%)

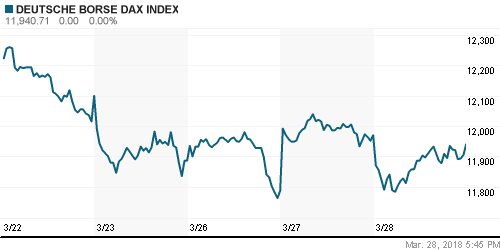

• Европейские рынки акций в среду в целом справились с негативным тенденциями Уолл-стрит за счет меньшего веса акций технологического сектора

• Цены на нефть в четверг восстанавливают потери после фиксации прибыли по длинным позициям после выхода данных от Минэнерго США

• Ряд стран ОПЕК+ предложили продлить сделку об ограничении добычи до середины 2019 года

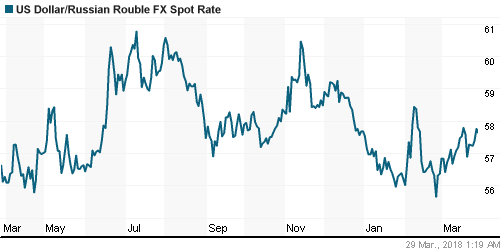

• Рубль продолжает оставаться под давлением геополитики, к которой добавилась коррекция цен на нефть. Доллар выходил выше 57,8 руб., в четверг утром откатился до 57,6 руб. Евро поднимался к 71,4 руб., утром в четверг подешевел до 71,0 руб.

• Белый дом: Трамп и Мэй обсудили противодействие «тайной деятельности России»

• Лукойл обогнал Газпром и Роснефть по капитализации в ходе торгов на Мосбирже

• Чистая прибыль Акрона по МСФО в 2017 г. упала в 1,8 раза, до 14,26 млрд руб.

• Акрон в 2018 г. намерен сохранить объем дивидендных выплат на уровне 2016-2017 гг.

• Акрон в 2018 г. погасит $329 млн долга, сократив его на четверть

• Сервис доставки еды Foodfox может обойтись Яндекс.Такси в 595 млн руб.

• Чистая прибыль Русснефти по МСФО за 2017 г. упала в 1,5 раза – до 8,1 млрд руб.

Америка:

• Попытка, предпринятая американским рынком акций в среду, вернуться на траекторию роста вновь закончилась неудачей из-за давления в крупнейшем по весу технологическом секторе (-0,9%)

• Лучше рынка выглядели «защитные» секторы потребительских нециклических товаров (+1,4%) и телекоммуникационных услуг (+1,6%), в то время хуже рынка секторы потребительских циклических товаров (-1,2%) и энергетики (-2,0%)

• Акции Amazon подешевели на 4,4% к шестинедельному минимуму после сообщений Axios о том, что президент США Трамп заинтересован в улучшении собираемости налогов от лидера электронной коммерции

• В технологическом секторе мишенью для продавцов продолжили выступать чипмейкеры (соответствующий индекс не досчитался 2,1%), в то же время акции Facebook (+0,5%) смогли прервать негативный тренд за счет введения инициативы для пользователей соцсети по большему контролю за свой приватностью

• Окончательная оценка ВВП США указала на большие годовые темпы роста по сравнению с предыдущими подсчетами: 2,9% против 2,5% при прогнозе в 2,7%

• Индекс цен незавершенных продаж на рынке жилья в феврале увеличился на 3,1% после падения на 5,0% в январе

• Дефицит внешней торговли в феврале составил $75,4 млрд. после $75,3 млрд в январе

DOW: -0,04%

DOW: -0,04%

S&P500: -0,29%

S&P500: -0,29%

NASDAQ: -0,85%

Pre-Market: -0,03%

Европа:

• Европейские рынки акций в среду в целом справились с негативным тенденциями Уолл-стрит за счет меньшего веса акций технологического сектора

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,25%

• Технологический сектор зафиксировал потери почти в 2%, главным аутсайдером стал производитель чипов Austria Microsystems, акции которого обвалились в цене более, чем на 9%

• Акции фармацевтической компании Shire подскочили в цене на 14% на фоне спекуляций о заинтересованности Takeda Pharmaceuticals в поглощении компании

• Акции Unilever подорожали на 4,7%, отреагировав на покупки клиентов UBS, который улучшил рекомендацию по акциям производителя потребительских товаров до «покупать»

DAX: -0,25%

FTSE 100: +0,64%

FTSE 100: +0,64%

Азия:

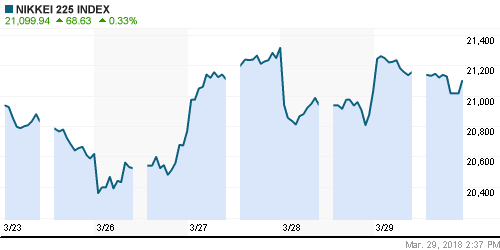

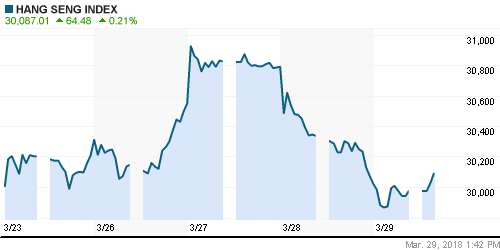

• Азиатские фондовые индексы в четверг демонстрируют смешанную динамику в ожидании появления четкого вектора движения рынка акций США

• Японский рынок акций прибавляет скромные 0,5% благодаря ослаблению йены, однако технологический сектор не поддерживает этот порыв

• Акции Takeda Pharmaceuticals дешевеют на 6,2% на фоне сообщений об изучении покупки британского оппонента Shire

• На рынках акций Кореи и Гонконга под наибольшим давлением находятся акции технологического сектора (в частности акции Tencent дешевеют на 1,46%, однако акции Samsung Electronics держатся в слабом плюсе), в Австралии – акции нефтяных и горнорудных компаний

• Розничные продажи в Японии в феврале выросли годовыми темпами в 1,6% при прогнозе в 1,7%

Nikkei-225 (Japan): +0,57%

Hang Seng Index (Hong Kong): -0,17%

SSE Composite Index (China): +0,09%

Развивающиеся рынки:

BRIC: -2,04%

MSCI EM: -1,90%

MSCI Eastern Europe: -1,40%

MSCI EM Latin America: -0,31%

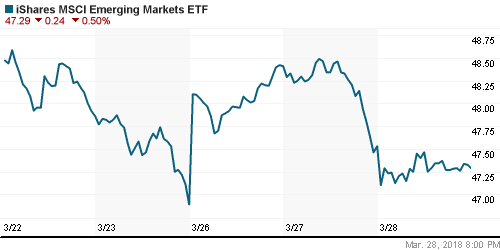

iShares MSCI Emerging Markets (EEM): -0,50%

Market Vectors Russia ETF (RSX): -0,58%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,53%

LUKOY – LUKOIL ADR: +0,74%

OGZPY – GAZPROM ADR: -0,41%

NILSY – NORILSK ADR: -0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

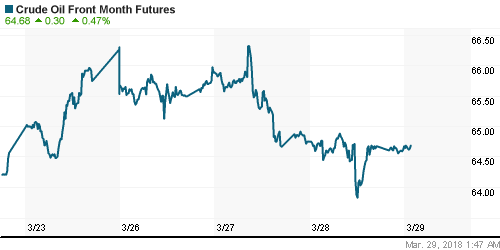

• Цены на нефть в четверг восстанавливают потери после фиксации прибыли по длинным позициям после выхода данных от Минэнерго США

• Котировки марки Brent растут на 0,1% к $69,9/барр., накануне вечером они опускались ниже $69/барр.

• По данным Минэнерго США, по итогам прошедшей недели коммерческие запасы сырой нефти выросли на 1,6 млн барр., запасы бензина сократились на 3,4 млн барр.

• По данным Минэнерго США, по итогам прошедшей недели добыча нефти достигла очередного рекорда в 10,4 млн барр.

• На рынке промышленных металлов в среду алюминий подешевел на 0,5%, медь и никель выросли в цене на 0,3% и 0,5% соответственно

• Дальнейшее наступление доллара способствовало углублению падения цены на золото до $1325/унцию

NYMEX Crude Oil (Brent) сегодня: $69,90/барр (+0,07%)

FOREX и валютный рынок:

• Американский доллар незначительно отступает в утренние часы против ведущих валют после удачно сложившегося для него четверга, когда он получил поддержку от фиксации прибыли игроков по «шортам» в преддверии окончания квартала

• Японская йена ослабла против доллара на 1,43%, крупнейшими темпами с 11 сентября, благодаря снижению шансов полноценной торговой войны между США и Китаем, а также на фоне визита лидера КНДР Ким Чен Ына в Пекин, где он дал обязательство по отказу от ядерной военной программы, а президент США Трамп в свою очередь выразил готовность встретиться с ним.

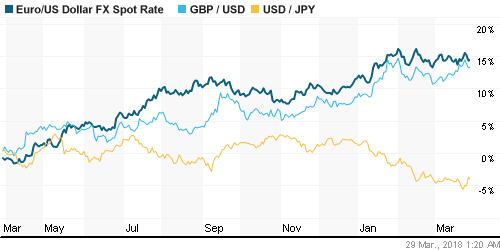

• В паре с долларом единая европейская валюта опустилась до $1,23, а фунт опустился ниже $1,41, индекс доллара в целом понизился на 0,9%

• Рубль продолжает оставаться под давлением геополитики, к которой добавилась коррекция цен на нефть. Доллар выходил выше 57,8 руб., в четверг утром откатился до 57,6 руб. Евро поднимался к 71,4 руб., утром в четверг подешевел до 71,0 руб.

Ликвидность:

• Уплата НДПИ и НДС не сказалась на состоянии рублевой ликвидности, краткосрочные ставки на рынке МБК в среду остались на прежних отметках

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

11-30 ВВП Великобритании, финал, кв/кв

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 ВВП Канады, м/м

15-30 Личные расходы потребителей в США, м/м

15-30 Личные доходы потребителей в США, м/м

17-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход США к направленным против Китая действиям ознаменовал собой официальное начало торговой войны, что подорвало аппетит к риску на финансовых рынках. Отсутствие улучшения ФРС долгосрочного прогноза по ВВП и добавление в дискуссию по ставкам последние решения Трампа в отношении пошлин также не способствовали проявлению оптимизма среди инвесторов

• Цены на нефть приблизились к годовым вершинам на фоне неожиданно сильного отчета по запасам от Минэнерго США, который показал улучшение спроса. Дополнительным драйвером роста выступили заявления министра энергетики Саудовской Аравии Халеда аль-Фалеха, который призвал страны ОПЕК и Россию продолжить координацию усилий по балансировке рынка и после 2018 года

• На текущей неделе в центре внимания останутся торговые споры США и Китая. Среди макростатистики стоит выделить данные по личным доходам/расходам, а также окончательную оценку ВВП США за IV квартал

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшения конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В среду индекс Мосбиржи остался немногим ниже пройденной вниз нижней границы консолидации 2260-2320 пунктов. Прорыв вверх сделает выход вниз, состоявшийся двумя днями ранее, ложным, что создаст предпосылки для восстановления к 2320 пунктам. В свою очередь откат от этой отметки может привести к выходу фондового индикатора на более низкие уровни, чем показанные в понедельник

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Приближение конца квартала и продолжительных выходных сдерживает восстановление мировых рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.