RSS статьи

RSS статьи

Ожидания

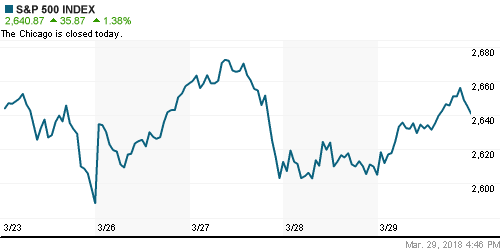

• Более устойчивый спрос на акции технологического сектора позволил американскому рынку акций скрасить концовку непростого квартала

• Из-за празднования Страстной пятницы торги сегодня проводиться не будут

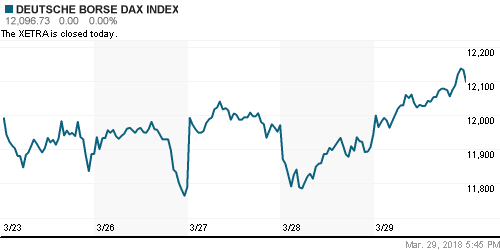

• Европейские фондовые индексы в четверг выросли благодаря восстановлению склонности инвесторов к риску и корпоративным новостям

• Цены на нефть в четверг выросли на фоне восстановления риск-аппетитов на мировых рынках

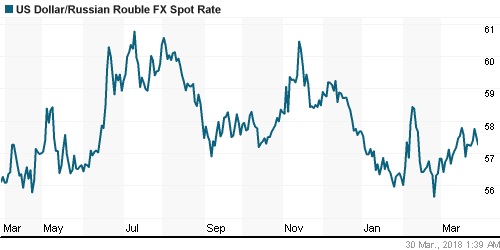

• Восстановление цен на нефть позволило участникам валютного рынка отодвинуть геополитику на второй план: доллар подешевел до 57,30 руб., евро – до 70,50 руб.

• Россия высылает 60 американских дипломатов

• Минфин предлагает продлить на 2018 г. для госкомпаний норму о дивидендах в 50% от прибыли по МСФО

• ФАС хочет уравнять тарифы на транспортировку газа для «Газпрома» и независимых производителей

• Дивиденды Газпрома за 2017 г. предлагаются в размере не меньше, чем за 2016 г. – зампред правления Круглов

• Газпром отразит в отчете за 2017 г. выплаты Нафтогазу, но все равно покажет прибыль – зампред правления Круглов

• Чистая прибыль Татнефти по МСФО в 2017 г. выросла на 14,6% и составила 123,1 млрд руб.

• SPO Детского мира пока не планируется

• Чистая прибыль X5 Retail Group по МСФО в 2017 г. выросла на 40,8%, до 31,39 млрд руб

• Наблюдательный совет X5 Retail Group рекомендовал выплатить по итогам 2017 года дивиденды в сумме 21,6 млрд руб. или 79,5 руб на ГДР

• X5 Retail Group ожидает в 2018 г. капзатраты на уровне 2017 г.

• X5 Retail Group планирует в 2018 г. открыть 2,5 тыс. магазинов

• «Дочка» Русала в ближайшее время направит заявки на исключение из нового списка пошлин в США

• Чистая прибыль О’Кей по МСФО в 2017 г. составила 3,2 млрд руб. против убытка годом ранее

• О’Кей не ведет переговоры по продаже своих гипермаркетов

• Юнипро подала в арбитраж Москвы заявление об отмене решения ФАС по Березовской ГРЭС

Америка:

• Более устойчивый спрос на акции технологического сектора позволил американскому рынку акций скрасить концовку непростого квартала

• Из-за празднования Страстной пятницы торги сегодня проводиться не будут

• Технологические имена, такие как Microsoft, Facebook, Alphabet и их менее крупные оппоненты, как Intel, Netflix, NVIDIA зажгли зеленый свет на рынке, прибавив в пределах от 2,1% до 5,0%. Технологический сектор в целом потяжелел на 2,2% после падения на 4,3% в предыдущие две торговые сессии

• Слабее рынка выглядели акции нециклических телекоммуникационного (0%) сектора и сектора недвижимости (-0,1%)

• Акции Amazon проявили чудеса гибкости: начав день с падения на 4,6% после «твитов» президента США Трампа о крайне низких налогах, которая компания уплачивает в казну, в дальнейшем последовало восстановление и закрытие ростом на 1,1%

• Личные доходы в феврале увеличились на 0,4%, личные расходы на 0,2%, что соответствовало динамике января и прогнозам аналитиков

• Количество первичных обращений за получением пособия по безработице составило 215 тыс. после 227 тыс. на предыдущей неделе

• Индекс потребительских настроений от Мичиганского университета по уточненным данным в марте составил 101,4 п., а не 102,0 п., как ранее сообщалось

DOW: +1,07%

DOW: +1,07%

S&P500: +1,38%

NASDAQ: +1,64%

Pre-Market: 0,00%

Pre-Market: 0,00%

Европа:

• Европейские фондовые индексы в четверг выросли благодаря восстановлению склонности инвесторов к риску и корпоративным новостям

• Акции Renault подскочили на 6% к пику за десять лет после сообщений, что автопроизводитель может пойти на слияние со своим давним партнером Nissan

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,6%

• Акции Swiss Re выросли в цене на 2% после сообщений о том, что японский конгломерат SoftBank изучает возможность покупки четверти акций перестраховочной компании

• Уровень безработицы в Германии опустился до нового минимума в 5,3%

DAX: +1,31%

FTSE 100: +0,17%

Азия:

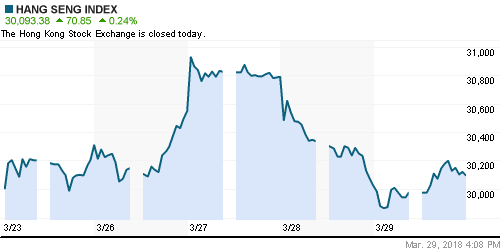

• Азиатские фондовые рынки завершают последний день квартала в умеренно-позитивном расположении духа после отсутствия «проблем» в закрытии американцев

• Фондовые рынки Австралии, Сингапура, Индии и Индонезии закрыты в связи с празднованием Пасхи

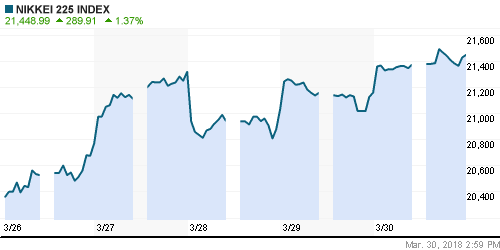

• Резкое ослабление японской йены, состоявшееся на этой неделе, продолжает поддерживать акции экспортеров Японии

• Объем промышленного производства в Японии в феврале вырос на 4,1% после падения на 6,8% в январе. Уровень безработицы повысился с 2,4% до 2,5% в условиях роста показателя числа рабочих мест к безработным

Nikkei-225 (Japan): +1,10%

Hang Seng Index (Hong Kong): +0,24%

SSE Composite Index (China): +0,53%

Развивающиеся рынки:

BRIC: +0,80%

MSCI EM: +0,57%

MSCI Eastern Europe: +1,19%

MSCI EM Latin America: +1,54%

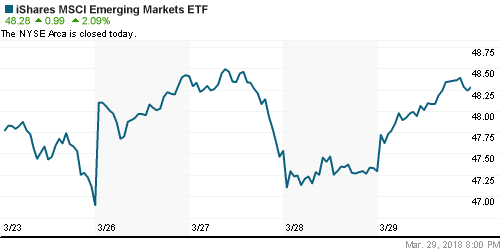

iShares MSCI Emerging Markets (EEM): +2,09%

Market Vectors Russia ETF (RSX): +2,66%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,06%

LUKOY – LUKOIL ADR: +2,25%

OGZPY – GAZPROM ADR: +2,49%

NILSY – NORILSK ADR: +0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

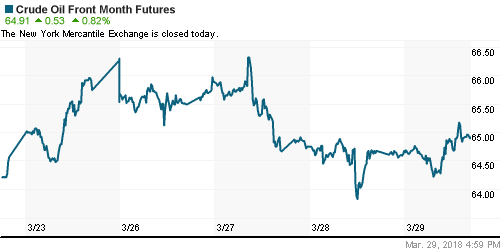

• Цены на нефть в четверг выросли на фоне восстановления риск-аппетитов на мировых рынках

• Котировки барреля марки Brent отыграли провал после выхода данных по запасам от Минэнерго США и утром в пятницу перевалили за отметку в $70, торгуясь утром в пятницу уже на уровне в $70,20

• По данным Baker Hughes, по итогам прошедшей недели количество буровых вышек в США сократилось на шесть штук до 798 установок

• На рынке промышленных металлов в четверг котировки набрали подъемную силу: никель подорожал на 2,7%, медь – на 1,1%

• Цены на золото не изменились в цене на фоне восстановления аппетитов к риску и отсутствия четких движений на Forex. Унция драгоценного металла по-прежнему стоит $1325.

NYMEX Crude Oil (Brent) сегодня: $70,20/барр (+0,51%)

FOREX и валютный рынок:

• На валютном рынке происходят малозначимые курсовые колебания ведущих валют относительно доллара в виду отсутствия большинства игроков в связи с пасхальными выходными

• Индекс доллара накануне укрепил позиции в пределах 0,1% после роста на 0,8% днем ранее за счет ликвидации «коротких» позиций в преддверии окончания квартала

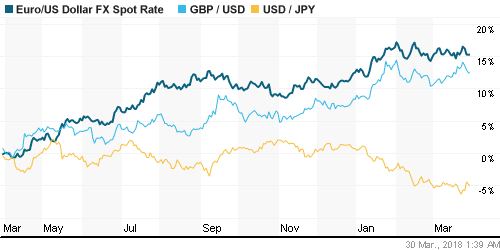

• Евро отстоял рубеж в 1,23, британский фунт опустился к 1,4030, а японская йена откатывается к 106,25

• Австралийский доллар в четверг переписал минимум за три месяца относительно американца, достигнув уровня в 0,7648

• Восстановление цен на нефть позволило участникам валютного рынка отодвинуть геополитику на второй план: доллар подешевел до 57,30 руб., евро – до 70,50 руб.

Ликвидность:

• Уплата НДПИ и НДС не сказалась на состоянии рублевой ликвидности, краткосрочные ставки на рынке МБК в четверг незначительно повысились

MosPrime Rate (overnight): 7,30%

Экономический календарь (время мск.):

Выходной день в Великобритании, Франции, Германии и США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход США к направленным против Китая действиям ознаменовал собой официальное начало торговой войны, что подорвало аппетит к риску на финансовых рынках. Отсутствие улучшения ФРС долгосрочного прогноза по ВВП и добавление в дискуссию по ставкам последние решения Трампа в отношении пошлин также не способствовали проявлению оптимизма среди инвесторов

• Цены на нефть приблизились к годовым вершинам на фоне неожиданно сильного отчета по запасам от Минэнерго США, который показал улучшение спроса. Дополнительным драйвером роста выступили заявления министра энергетики Саудовской Аравии Халеда аль-Фалеха, который призвал страны ОПЕК и Россию продолжить координацию усилий по балансировке рынка и после 2018 года

• На текущей неделе в центре внимания останутся торговые споры США и Китая. Среди макростатистики стоит выделить данные по личным доходам/расходам, а также окончательную оценку ВВП США за IV квартал

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшении конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: В четверг вернулся в коридор 2260-2320 пунктов по индексу Мосбиржи, что может сделать состоявшийся ранее прорыв вниз ложным и тем самым положить начало импульсу вверх с достижением прежних максимумов

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Начинающиеся сегодня пасхальные выходные за рубежом не позволяют рассчитывать на активные движения мировых рынков”

Подписка на комментарии к этому посту по Atom/RSS.