RSS статьи

RSS статьи

Ожидания

• По сообщениям в СМИ, президент США Трамп обсуждал в телефонных переговорах с лидерами Франции и Германии Макроном и Меркель о совместном давлении на Пекин

• Вернувшиеся во вторник распродажи акций технологического сектора на рынке акций США практически сровняли с землей тот мощный отскок, который состоялся днем ранее

• Европейские рынки акций во вторник с опозданием отыграли перспективу урегулирования торговых споров США и Китая

• Цены на нефть в среду продолжают испытывать давление продавцов после неожиданного увеличения коммерческих запасов сырой нефти в опубликованном отчете от API

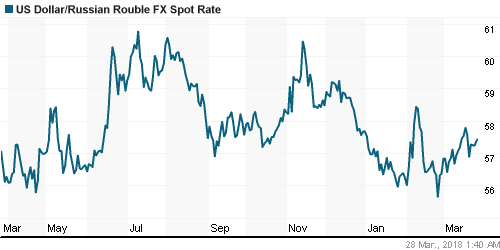

• Рубль продолжает оставаться под давлением геополитики, к которой добавилась коррекция цен на нефть. Доллар вернулся к пятничным максимумам на отметке в 57,5 руб. Евро подорожал до 71,2 руб.

• SPO Детского мира может состояться в 2018 году – глава РФПИ

• Газпром и Нафтогаз начали переговоры о расторжении контрактов на поставку и транзит газа

• Глава ЦБ России Набиуллина: Зависимость рубля от нефти упала в 10 раз

Америка:

• Вернувшиеся во вторник распродажи акций технологического сектора на рынке акций США практически сровняли с землей тот мощный отскок, который состоялся днем ранее

• Акции наиболее капитализированных и активно растущих компаний, такие как Facebook, Amazon, Netflix, Alphabet и Apple подешевели на 2,6-6,1%

• Трагическая смерть пешехода после столкновения с автомобилем Uber, который тестировал технологию беспилотного вождения автомобилей повлекла за собой временную приостановку разработчиком специальных чипов NVIDIA аналогичных тестов, что привело к падению акций компании на 7,8%. В свою очередь нынешний лидер в этом сегменте Tesla подешевел на 8,2%.

• Вдобавок к этой новости одно из рейтинговых агентств понизило кредитный рейтинг компании, отметив слабое ликвидную позицию компании

• Лидером снижения стал технологический (-3,5%) и финансовый (-2,0%) секторы, против рынка шли чувствительные к изменениям процентных ставок «защитные» секторы коммунальных (+1,5%) и телекоммуникационных (+0,5%) компаний на фоне снижения доходностей 10-летних казначейских облигаций до минимума за семь недель

• Индекс потребительского доверия в марте понизился со 130,0 п. до 127,7 п.

• Индекс цен на жилье S&P Case-Shiller указал на годовой рост в 6,4%

DOW: -1,43%

DOW: -1,43%

S&P500: -1,73%

NASDAQ: -2,93%

Pre-Market: +0,04%

Pre-Market: +0,04%

Европа:

• Европейские рынки акций во вторник с опозданием отыграли перспективу урегулирования торговых споров США и Китая

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 1,16%, при этом наилучшую динамику продемонстрировал технологический сектор (+2,0%), на динамику которого не успела повлиять смена диспозиции за океаном

• Акции фармацевтической компании GlaxoSmithKline выросли в цене на 4,8% в свете информации о приобретении дивизиона средств личной гигиены у Novartis за $13 млрд.

• Акции сети бакалейных магазинов Casino Guichard подорожали более, чем на 4% благодаря новостям о заключении партнерского соглашения с Amazon о поставке продуктов сети для клиентов Amazon Prime Now

• Акции Deutsche Bank отреагировали ростом на информацию о начале поисках замены для нынешнего главы банка Джона Краяна

• Акции сети магазинов одежды H&M подешевели на 5,04% после публикации разочаровывающих данных по чистой прибыли за первый квартал

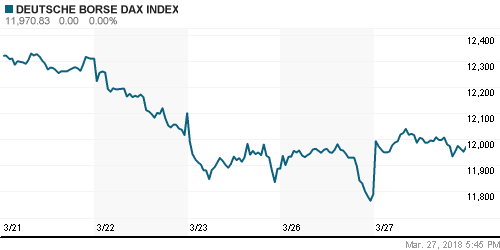

DAX: +1,56%

DAX: +1,56%

FTSE 100: +1,62%

Азия:

• Азиатские фондовые индексы в среду развернули курс следования на юг на фоне провального завершения торгов индексов на Уолл-стрит

• Возглавляют понижение акции технологических компаний, в частности акции Samsung Electronics дешевеют на 2,5%, Tencent – на 3,2%

• Лучше рынка выглядят акции производителей автомобилей и горнорудных компаний.

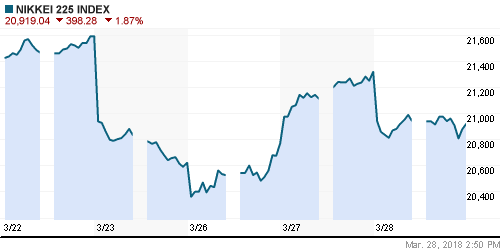

Nikkei-225 (Japan): -2,10%

Hang Seng Index (Hong Kong): -1,77%

SSE Composite Index (China): -1,37%

Развивающиеся рынки:

BRIC: -0,27%

MSCI EM: +0,53%

MSCI Eastern Europe: +0,46%

MSCI EM Latin America: -1,29%

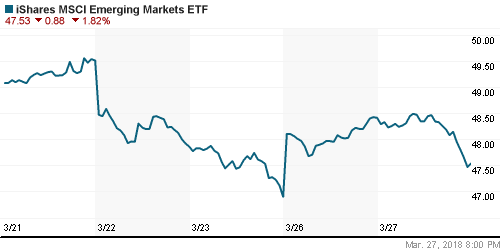

iShares MSCI Emerging Markets (EEM): -1,82%

Market Vectors Russia ETF (RSX): -0,89%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,03%

LUKOY – LUKOIL ADR: +0,42%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: -0,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

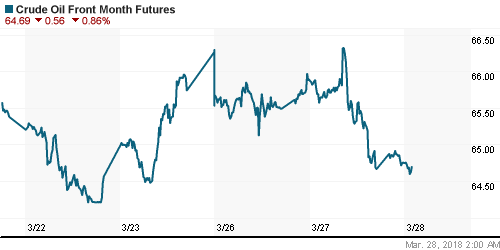

• Цены на нефть в среду продолжают испытывать давление продавцов после неожиданного увеличения коммерческих запасов сырой нефти в опубликованном отчете от API

• Согласно данным Американского института нефти (API), по итогам прошедшей недели коммерческие запасы сырой нефти выросли на 5,3 млн барр.

• Котировки марки Brent понижаются на 0,5% до $69,75/барр.

• Наследный принц Саудовской Аравии бин Салман сообщил, что Москва и Эр-Рияд обсуждают соглашение по координации усилий по балансировке нефтяного рынка сроком на 10-20 лет

• На рынке промышленных металлов во вторник котировки пребывали в консолидации после негативной серии в предыдущие дни

• Укрепление доллара продавило цены на золото к $1340/унцию

NYMEX Crude Oil (Brent) сегодня: $69,60/барр (+0,01%)

FOREX и валютный рынок:

• Американский доллар в среду возвращается на путь к ослаблению на фоне сигналов, что в истории с торговыми разногласиями США и Китая ставить точку пока еще рано

• По сообщениям в СМИ, президент США Трамп обсуждал в телефонных переговорах с лидерами Франции и Германии Макроном и Меркель о совместном давлении на Пекин

• Индекс доллара слабеет на 0,1% после укрепления на 0,34% по итогам минувшего дня

• Относительно японской йены доллар пока продолжает укрепление, демонстрируя рост в 0,1% до 105,6 йен за доллар

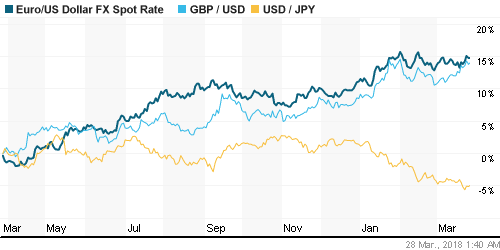

• Евро сохраняет паритет, торгуясь на уровне в $1,241 после потерь в 0,3% днем ранее после публикации данных ниже прогнозов

• Британский фунт усиливает позиции на 0,1% против доллара, дойдя до уровня в $1,419 после понижения на 0,5% во вторник

• Рубль продолжает оставаться под давлением геополитики, к которой добавилась коррекция цен на нефть. Доллар вернулся к пятничным максимумам на отметке в 57,5 руб. Евро подорожал до 71,2 руб.

Ликвидность:

• Уплата НДПИ и НДС не сказалась на состоянии рублевой ликвидности, краткосрочные ставки на рынке МБК во вторник остались на прежних отметках

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

15-30 ВВП США, окончательные данные за IV квартал

15-30 Товарный торговый баланс США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход США к направленным против Китая действиям ознаменовал собой официальное начало торговой войны, что подорвало аппетит к риску на финансовых рынках. Отсутствие улучшения ФРС долгосрочного прогноза по ВВП и добавление в дискуссию по ставкам последние решения Трампа в отношении пошлин также не способствовали проявлению оптимизма среди инвесторов

• Цены на нефть приблизились к годовым вершинам на фоне неожиданно сильного отчета по запасам от Минэнерго США, который показал улучшение спроса. Дополнительным драйвером роста выступили заявления министра энергетики Саудовской Аравии Халеда аль-Фалеха, который призвал страны ОПЕК и Россию продолжить координацию усилий по балансировке рынка и после 2018 года

• На текущей неделе в центре внимания останутся торговые споры США и Китая. Среди макростатистики стоит выделить данные по личным доходам/расходам, а также окончательную оценку ВВП США за IV квартал

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшения конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Во вторник индекс Мосбиржи подошел к пройденной вниз нижней границы консолидации 2260-2320 пунктов. Прорыв вверх сделает выход вниз, состоявшийся двумя днями ранее, ложным, что создаст предпосылки для восстановления к 2320 пунктам. В свою очередь откат от этой отметки отправит фондовый индикатор как минимум к минимальным отметкам понедельника

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 2

на “Отскок на фондовых рынках не смог получить продолжения из-за давления продаж в технологическом секторе”

Подписка на комментарии к этому посту по Atom/RSS.

наибулиной верить нельзя

“Ким Чен Ын и Си Цзиньпин встретились и подружились”

это кстати звоночек