RSS статьи

RSS статьи

Ожидания

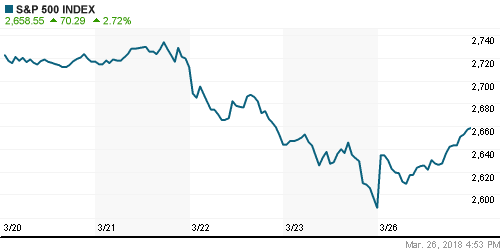

• Инвесторы на американском фондовые индексы в понедельник расквитались за удручающую динамику предыдущих дней недели, отыграв две пятых падения, переиграв шансы перехода США и Китая в формат полноценных боевых действий во внешней торговле

• Согласно информации Wall Street Journal, США и Китая приступили к обсуждению улучшения доступа американских компаний на китайский рынок, а также улучшению условий доступа товаров из США

• Премьер-министр Китая Ли Кэцян сообщил в понедельник, что США и Китай должны поддерживать переговорный процесс и подтвердил обязательство по открытию китайского рынка американским компаниям. Ранее FT сообщил о том, что Пекин готов увеличить покупки полупроводников из США, на чем настаивал Вашингтон. Торговый советник Трампа Питер Наварро надеется, что Китай станет работать с США по неурегулированным вопросам

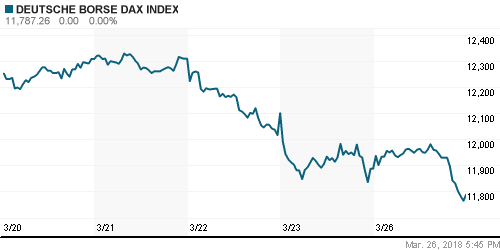

• Европейские фондовые индексы в понедельник придали большое значение развитию «дела Скрипаля» с высылкой российских дипломатов из многих европейских столиц, хотя позитивный старт Уолл-стрит мог предполагать иное развитие событий

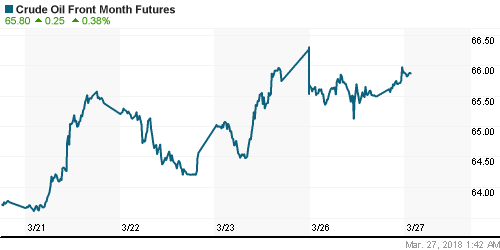

• Цены на нефть в понедельник понизились на волне фиксации прибыли после бодрого подскока цен к уровням, близким к трехлетним пикам

• Говорить о продлении соглашения ОПЕК+ можно только после балансировки рынка – глава Минэнерго РФ Новак

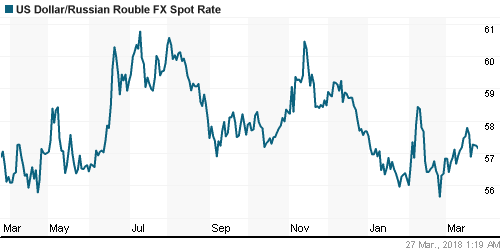

• Рубль довольно нервно отреагировал на высылку США, Канадой и 14 странами ЕС российских дипломатов. Доллар в моменте дорожал до 57,5 руб. Утром во вторник на фоне укрепления цен на нефть сдает позиции и опускается до 57,2 руб.

• США, Канада и 14 стран ЕС объявили о высылке российских дипломатов

• Великобритания начинает арест активов россиян

• Премьер Великобритании Мэй: Более 130 человек могли подвергнуться воздействию нервно-паралитического вещества в Солсбери

• «Дочки» Северстали – Severstal Export GmbH и Severstal Export Miami Corp. – подали иск против правительства США в Федеральный суд по вопросам международной торговли США.

• Чистая прибыль ФСК по МСФО в 2017 году выросла на 6,3% до 72,7 млрд руб.

• Финальные дивиденды ФСК за 2017 г. с учетом промежуточных будут не ниже выплат за 2016 г.

• Чистая прибыль Русгидро, относящаяся к акционерам, по МСФО за 2017 год сократилась на 40,3% до 24 млрд руб.

• Русгидро рассчитывает получить EBITDA в 2018 году на уровне не ниже 2017 года в 104 млрд руб.

• Сбербанк может выплатить дивиденды от 35 до 37,5% от рекордной прибыли прошлого года. В конце прошлого года правительство ожидало получить от банка 40% прибыли.

Америка:

• Инвесторы на американском фондовые индексы в понедельник расквитались за удручающую динамику предыдущих дней недели, отыграв две пятых падения, переиграв шансы перехода США и Китая в формат полноценных боевых действий во внешней торговле

• Согласно информации Wall Street Journal, США и Китая приступили к обсуждению улучшения доступа американских компаний на китайский рынок, а также улучшению условий доступа товаров из США

• Наиболее гибкими на отскок оказались акции технологического (+4,0%) и финансового (+3,2%) секторов, более сдержанной динамика была в акциях контрциклических секторах, коммунальном, потребительском нециклическом и телекоммуникационном, где подъем ограничился между 0,9-1,4%

• Акции Microsoft подорожали на 7,6% после улучшения инвестбанком Morgan Stanley оценки по ним. Акции Facebook смогли полностью выкупить свой утренний провал в 6,5% и завершить торги умеренным ростом на 0,4% после подтверждения Федеральной торговой комиссией начала расследования в отношении использования личных данных пользователей соцсети на фоне скандала с Cambridge Analytica

• Акции сети товаров для дома Lowe’s подорожали на 6,6% после информации об уходе на пенсию главы компании Роберта Ниблока

DOW: +2,84%

DOW: +2,84%

S&P500: +2,72%

NASDAQ: +3,26%

Pre-Market: +0,38%

Европа:

• Европейские фондовые индексы в понедельник придали большое значение развитию «дела Скрипаля» с высылкой российских дипломатов из многих европейских столиц, хотя позитивный старт Уолл-стрит мог предполагать иное развитие событий

• Сводный индекс крупнейших компаний региона понизился на 0,77%

• Итальянский индекс FTSE MIB завершил торги понижением на 1,2%, ведомый неопределенностью по созданию парламентской коалиции в свете прошедших недавно выборов, которые не дали никакой партии весомого преимущества

• Акции горнорудной компании Fresnillo показали наиболее яркую динамику, поднявшись в цене на 4,5% после улучшения Goldman Sachs рекомендаций по ним до «покупать»

DAX: -0,83%

DAX: -0,83%

FTSE 100: -0,48%

Азия:

• Азиатские фондовые рынки во вторник руководствуются восстановлением фондовых индексов на Уолл-стрит

• Корейские сталелитейные компании наращивают капитализацию после решения администрации Белого дома ввести квоты на поставки стали из Кореи вместо пошлин: акции крупнейшей компании в секторе Posco растут в цене на 4,3%

• Акции производителя потребительской электроники HTC подскочили в цене на 5,1% после получения $1,1 млрд от Google в рамках совместной деятельности

Nikkei-225 (Japan): +2,25%

Hang Seng Index (Hong Kong): +0,91%

SSE Composite Index (China): +0,97%

Развивающиеся рынки:

BRIC: +1,18%

MSCI EM: +0,87%

MSCI Eastern Europe: -1,65%

MSCI EM Latin America: +1,14%

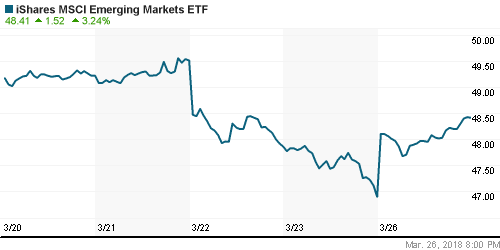

iShares MSCI Emerging Markets (EEM): +3,26%

Market Vectors Russia ETF (RSX): -0,09%

Market Vectors Russia ETF (RSX): -0,09%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,44%

LUKOY – LUKOIL ADR: +0,07%

OGZPY – GAZPROM ADR: -0,72%

NILSY – NORILSK ADR: -0,64%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник понизились на волне фиксации прибыли после бодрого подскока цен к уровням, близким к трехлетним пикам

• Котировки марки Brent понизились на четверть доллара к $70,00/барр, во вторник утром перешли к приготовлениям штурма максимальных отметок в этом году на уровне в $71,28/барр., поднявшись к $70,30/барр.

• ПВО Саудовской Аравии смогло поразить семь баллистических ракет, выпущенных с территории Йемене, подконтрольной поддерживаемых Ираном хуситов

• По данным Baker Hughes, число буровых установок увеличилось на 4 штуки до 804 единиц

• На рынке промышленных металлов утреннее снижение котировок было полностью ликвидировано к концу дня вместе с улучшением настроений на финансовых рынках

• Ослабление доллара позволило ценам на золото закрепиться выше $1350/унцию

NYMEX Crude Oil (Brent) сегодня: $70,33/барр (+0,33%)

FOREX и валютный рынок:

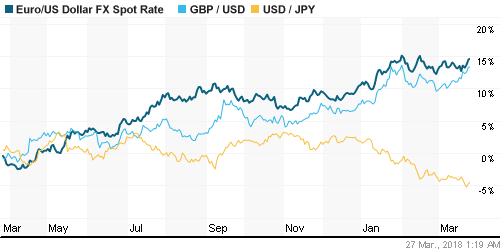

• Американский доллар в понедельник опустился к минимумам за последние пять недель на фоне улучшения аппетитов к риску в свете разрядки в отношениях США и Китая по торговым вопросам

• Премьер-министр Китая Ли Кэцян сообщил в понедельник, что США и Китай должны поддерживать переговорный процесс и подтвердил обязательство по открытию китайского рынка американским компаниям

• На этом фоне американский доллар укрепился против йены, которая ранее укреплялась на фоне ликвидации рисковых позиций, на 0,7% по итогам понедельник и на 0,1% в утренние часы вторника до 105,65 йен за доллар

• Индекс доллара закрылся вблизи пятилетнего минимума с понижением на 0,4%, рядом с которым и остается во вторник

• Единая европейская валюты выросла против доллара на 0,8% к 1,245 после комментариев главы Бундесбанка Йенса Вайдмана о том, что шансы повышения ставок в середине следующего года не выглядят «полностью нереалистичными»

• Британский фунт стерлингов вырос на 0,7% против доллара к 1,423 на фоне выросших шансов того, что выход Великобритании из ЕС не будет проходить по «жесткому сценарию» поскольку парламентарии договорились, что в отсутствие принятия соответствующего закона он будет отправлен на доработку в Брюссель, где в этом не заинтересованы

• Рубль довольно нервно отреагировал на высылку США, Канадой и 14 странами ЕС российских дипломатов. Доллар в моменте дорожал до 57,5 руб. Утром во вторник на фоне укрепления цен на нефть сдает позиции и опускается до 57,2 руб.

Ликвидность:

• Уплата НДПИ и НДС не сказалась на состоянии рублевой ликвидности, краткосрочные ставки на рынке МБК в понедельник продолжили понижение

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

11-30 Протоколы заседания Комитета Банка Англии по финансовой политике

16-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Переход США к направленным против Китая действиям ознаменовал собой официальное начало торговой войны, что подорвало аппетит к риску на финансовых рынках. Отсутствие улучшения ФРС долгосрочного прогноза по ВВП и добавление в дискуссию по ставкам последние решения Трампа в отношении пошлин также не способствовали проявлению оптимизма среди инвесторов

• Цены на нефть приблизились к годовым вершинам на фоне неожиданно сильного отчета по запасам от Минэнерго США, который показал улучшение спроса. Дополнительным драйвером роста выступили заявления министра энергетики Саудовской Аравии Халеда аль-Фалеха, который призвал страны ОПЕК и Россию продолжить координацию усилий по балансировке рынка и после 2018 года

• На текущей неделе в центре внимания останутся торговые споры США и Китая. Среди макростатистики стоит выделить данные по личным доходам/расходам, а также окончательную оценку ВВП США за IV квартал

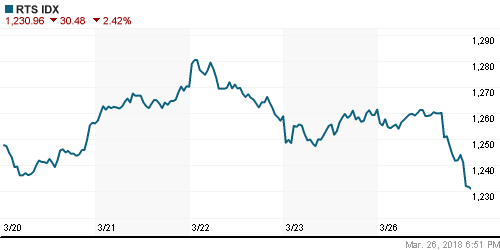

• Российский рубль выглядит неуверенно на фоне стремительного роста цен на нефть, что создает предпосылки для его дальнейшего ослабления при ухудшения конъюнктуры на рынке энергоносителей

Технически (тренды):

• Краткосрочно: Консолидация в коридоре 2260-2320 пунктов по индексу Мосбиржи на протяжении последних трех недель разрешилась выходом вниз на фоне усугубления отношений с Западом. Был пройден вниз и психологический уровень в 2250 пунктов, что вместе с закрытием на минимумах дня повышает шансы развития нисходящей динамики

• Среднесрочно: В отсутствие возврата выше пройденной вниз поддержки на 2260 пунктов по индексу Мосбиржи вероятно понижение к минимуму февраля ниже 2200 пунктов

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Глобальные рынки рвутся вверх на фоне сигналов снижения напряженности США и Китая по торговым вопросам”

Подписка на комментарии к этому посту по Atom/RSS.