RSS статьи

RSS статьи

Ожидания

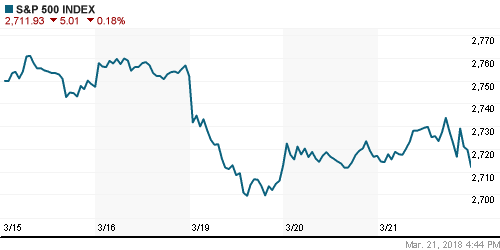

• Информация, полученная по итогам заседания ФРС, привела к всплеску волатильности на американском фондовом рынке, итогом которой стало закрытие индексов с умеренным понижением

• Комитет по операциям на открытом рынке, как и ожидал рынок, повысил диапазон ключевой ставки на 25 б. п. до 1,5-1,75% и в то же время сместил дополнительное ужесточение политики вследствие улучшение инфляционной картины на 2019 год, а не на этот, как предполагало большинство участников рынка

• Федрезерв сообщил о растущей уверенности в том, что налоговые стимулы и увеличение расходов бюджета ускорят темпы роста экономики и отразятся в росте инфляции, что предполагает переход к более жесткой монетарной политике

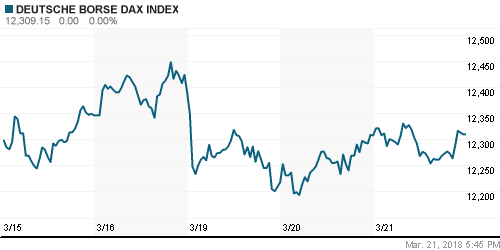

• Европейские фондовые рынки предпочли уйти в зону отрицательных значений в преддверии заседания ФРС

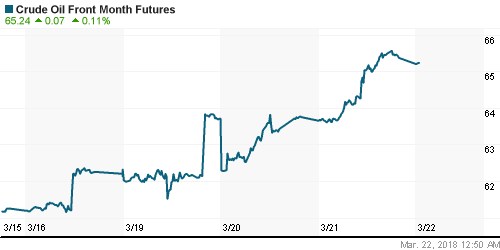

• Цены на нефть в четверг отступают после ударного роста днем ранее на неожиданном сокращении запасов в еженедельном отчете от Минэнерго США

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 2,6 млн барр. при прогнозе увеличения на 3,25 млн барр.

• ОПЕК+ пока не представлял предложений по продлению сделки после 2018 года – Новак

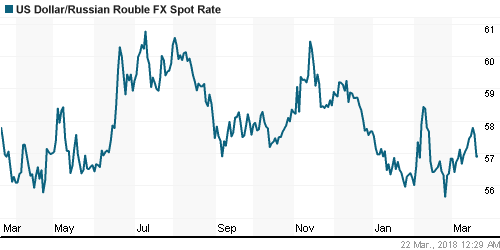

• «Ралли» на рынке энергоносителей не оставило безучастными участников внутреннего валютного рынка: доллар опустился ниже 57 руб., евро – ниже 70,5 руб. и на утро четверга составляет 70,30 руб.

• Глава Сбербанка Греф не получал предложений войти в состав нового правительства

• Переговоры Газпрома и Нафтогаза по контрактам пройдут в конце марта в Европе

• Газпром построил 991 км «Турецкого потока» по двум ниткам

• Чистая прибыль Лукойла по МСФО в 2017 г. выросла в два раза – до 418,8 млрд руб

• Капзатраты Лукойла в 2017 г. выросли на 2,9%, до 515,5 млрд руб.

• Лукойл в 2017 году сократил чистый долг в 1,5 раза – до 286 млрд руб

• Роснефть и Eni завершили бурение первой скважины на шельфе Черного моря

• Фосагро в 2018 г. планирует погасить $248 млн долга

• Ростелеком ожидает роста выручки в 2018-2022 гг. в среднем на 4-5% в год

Америка:

• Информация, полученная по итогам заседания ФРС, привела к всплеску волатильности на американском фондовом рынке, итогом которой стало закрытие индексов с умеренным понижением

• Комитет по операциям на открытом рынке, как и ожидал рынок, повысил диапазон ключевой ставки на 25 б. п. до 1,5-1,75% и в то же время сместил дополнительное ужесточение политики вследствие улучшение инфляционной картины на 2019 год, а не на этот, как предполагало большинство участников рынка

• Федрезерв сообщил о растущей уверенности в том, что налоговые стимулы и увеличение расходов бюджета ускорят темпы роста экономики и отразятся в росте инфляции, что предполагает переход к более жесткой монетарной политике

• Перипетии, связанные с монетарной политикой, в меньшей степени коснулись энергетического сектора (+2,6%), который перешел в режим «ралли» на фоне резкого взлета цен на нефть на фоне неожиданно приятной статистики по запасам от Минэнерго США. Заметная позитивная переоценка ждала и сектор базовых материалов (+1,1%)

• Сектор нециклических потребительских товаров (-1,3%) «пострадал» от понижения производителем продуктов питания General Mills прогноза по чистой прибыли на этот год

• Акции соцсети Facebook (+0,7%) отскочили после снижения на 9% в предыдущие дни на фоне скандала с Cambridge Analytica, что, впрочем, не помогло технологическому сектору (-0,6%) выбраться в плюс

• Продажи домов на вторичном рынке в феврале в годовом выражении составили 5,54 млн против январского значения в 5,38 млн.

DOW: -0,18%

DOW: -0,18%

S&P500: -0,18%

NASDAQ: -0,26%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские фондовые рынки предпочли уйти в зону отрицательных значений в преддверии заседания ФРС

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,17% на фоне смешанной динамики секторов

• Сектор базовых материалов укрепил позиции на 1,7% на фоне улучшения конъюнктуры на товарных рынках. Лидером роста стали акции сталелитейщика ArcelorMittal, прибавившие в цене более 4%. Сектор нефтегазовых компаний в свою очередь укрепил позиции на 1,24%

• Акции Ubisoft выросли в цене на 3,8% на фоне информации о планах медиагруппы Vivendi продать имеющийся пакет в производителе компьютерных игр за 2 млрд евро, что положит конец долгоиграющему конфликту мажоритарных акционеров

• Акции Kingfisher рухнули в цене на 10,7% после того, как менеджмент сети товаров для дома выразил неопределенность в отношении будущего после публикации отчетности лучше рыночных ожиданий

DAX: +0,01%

FTSE 100: -0,32%

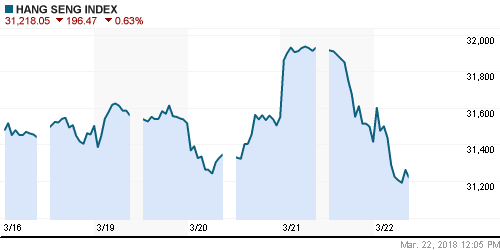

Азия:

• Азиатские фондовые индексы в четверг демонстрируют смешанную динамику после решения ФРС повысить ключевую процентную ставку на 25 б. п.

• Лучше рынка выглядят нефтяной сектор и сектор базовых материалов

• Акции одного из лидеров технологического сектора Китая Tencent Holdings снижаются на 1,77% в рамках фиксации прибыли после публикации отчетности существенно лучше рыночных ожиданий

Nikkei-225 (Japan): +0,64%

Nikkei-225 (Japan): +0,64%

Hang Seng Index (Hong Kong): -0,63%

SSE Composite Index (China): -0,81%

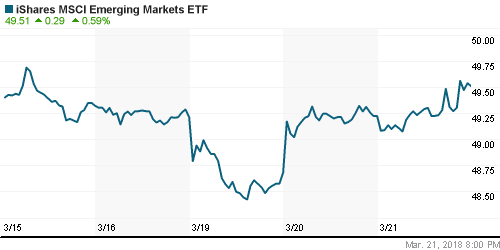

Развивающиеся рынки:

BRIC: -0,19%

MSCI EM: -0,02%

MSCI Eastern Europe: +1,51%

MSCI EM Latin America: +1,21%

iShares MSCI Emerging Markets (EEM): +0,59%

Market Vectors Russia ETF (RSX): +2,46%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,40%

LUKOY – LUKOIL ADR: -0,32%

OGZPY – GAZPROM ADR: -1,87%

NILSY – NORILSK ADR: -0,13%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг отступают после ударного роста днем ранее на неожиданном сокращении запасов в еженедельном отчете от Минэнерго США

• Котировки марки Brent опускаются на 0,4% до $69,5/барр. после того как днем ранее поднимались до отметки в $69,8/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 2,6 млн барр. при прогнозе увеличения на 3,25 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина сократились на 1,7 млн барр. при прогнозе сокращения на 2,45 млн барр.

• По данным Минэнерго США, загруженность НПЗ возросла на 1,7% при прогнозе понижения на 0,3%

• По данным Минэнерго США, среднесуточная добыча увеличилась до нового рекорда в 10,4 млн барр.

• На рынке промышленных металлов ослабление доллара способствовало компенсированию потерь предыдущего дня

• Добавление Федрезервом еще одного повышения ставки в 2019, а не в 2018 году на рынке золота было встречено с большим оптимизмом – котировки драгметалла совершили марш-бросок с $1310/унцию (до заседания) до $1335/унцию. В четверг утром цена опустилась до $1328/унцию

NYMEX Crude Oil (Brent) сегодня: $69,49/барр (-0,39%)

FOREX и валютный рынок:

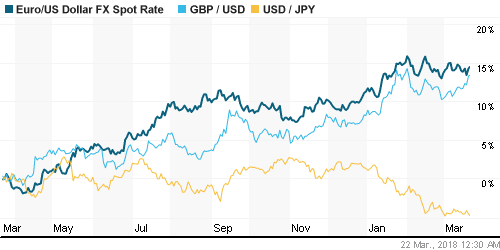

• Американский доллар в четверг продолжает оставаться под давлением после вынесения вердикта ФРС по ключевой ставки.

• Комитет по операциям на открытом рынке, как и ожидал рынок, повысил диапазон ключевой ставки на 25 б. п. до 1,5-1,75% и в то же время сместил дополнительное ужесточение политики вследствие улучшение инфляционной картины на 2019 год, а не на этот, как предполагало большинство участников рынка

• Федрезерв сообщил о растущей уверенности в том, что налоговые стимулы и увеличение расходов бюджета ускорят темпы роста экономики и отразятся в росте инфляции, что предполагает переход к более жесткой монетарной политике

• Индекс доллара по итогам среды потерял 0,7%, в четверг усиливает понижение на 0,3%

• Курс фунт/доллар достиг шестинедельного максимума в 1,4163 в преддверии заседания Банка Англии. Ускорение зарплат, о чем стало известно накануне, укрепляет ожидания повышения регулятором ключевой ставки в мае

• Курс евро/доллар по итогам среды и утренних часов четверга прибавил более 1%, составив 1,2365, курс доллар/йена за этот период опустился на 0,8% до 105,70

• «Ралли» на рынке энергоносителей не оставило безучастными участников внутреннего валютного рынка: доллар опустился ниже 57 руб., евро – ниже 70,5 руб. и на утро четверга составляет 70,30 руб.

Ликвидность:

• В преддверии уплаты ключевой порции налогов краткосрочные ставки на рынке МБК в среду умеренно понизились

MosPrime Rate (overnight): 7,50%

Экономический календарь (время мск.):

12-00 Индекс настроений в деловых кругах Германии Ifo

12-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

12-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

12-00 Экономический бюллетень ЕЦБ

12-30 Розничные продажи в Великобритании, м/м

15-00 Решение Банка Англии по процентной ставке

15-00 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

15-00 Протоколы предыдущего заседания Комитета по монетарной политике Банка Англии

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

16-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Тревога в отношении деструктивных действий Трампа в отношении торговых связей с другими странами на какое-то время отошла на второй план на фоне публикации позитивной макростатистике из США. В то же время восстановление аппетитов к риску носило ограниченный характер, поскольку над рынком нависла дамокловым мечом угроза повышения пошлин на импорт товаров из Китая

• Цены на нефть закрыли неделю ростом на фоне усиления геополитической напряженности между Саудовской Аравией и Ираном. Назначение главы ЦРУ Майка Помпео госсекретарем США заставило игроков допускать сценарий выхода США из сделки по атому с Ираном, что может вернуть эмбарго на поставки нефти с третьей по объему добычи в ОПЕК страны.

• Заседание ФРС в среду с публикацией экономических прогнозов и прогнозной траектории ставки с последующей пресс-конференцией главы ФРС Пауэлла станет центральным событием текущей недели. В фокусе внимания останутся и шаги Трампа по повышению «честности» в торговле с Китаем

• Российский рубль ощущает на себе влияние геополитики, что может быть усугублено потенциальным выходом в валюту нерезидентов после проведения выборов президента, однако улучшение конъюнктуры на рынке энергоносителей может нивелировать давление на нацвалюту

Технически (тренды):

• Краткосрочно: Коридор в 2260-2320 пунктов по индексу Мосбиржи остается в силе: в среду оптимистам покорился психологический рубеж в 2300 пунктов, который к тому же был подтвержден в роли поддержки, что предполагает позитивный старт торгов в четверг

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Отсутствие реализации гнетущих ожиданий заседания ФРС поддержит глобальные рынки акций, однако новые залпы в торговой войне США и Китая могут ограничить их восстановление”

Подписка на комментарии к этому посту по Atom/RSS.