RSS статьи

RSS статьи

Ожидания

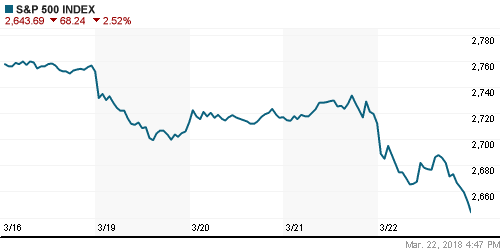

• Американские фондовые индексы в четверг усилили темпы понижения в условиях официального старта торговой войны США с Китаем, слабые индексы деловой активности усугубили положение игроков на повышение

• Президент США объявил о повышении импортных пошлин на товары из Китая объемом в $60 млрд., которые, впрочем, вступят в силу через 30 дней после так называемого консультационного периода, что оставляет возможность для переговоров с Пекином. В то же время Трамп дал понять, что озвученные меры станут «первыми среди многих»

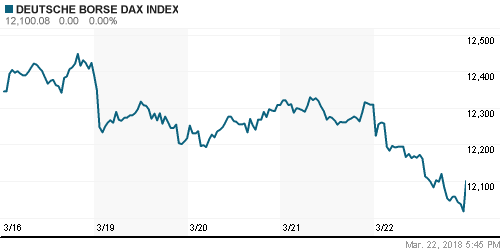

• Европейские фондовые индексы в четверг подготовились к худшему сценарию роста протекционизма в мировой торговле, уйдя в глубокую оборону по итогам дня

• Цены на нефть восстанавливаются после коррекции в четверг благодаря сигналам готовности Саудовской Аравии настаивать на продлении ограничений на добычу нефти странами ОПЕК и России на 2019 год

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что для сокращения коммерческих запасов сырой нефти в мире потребуется координация ОПЕК и России в 2019 году

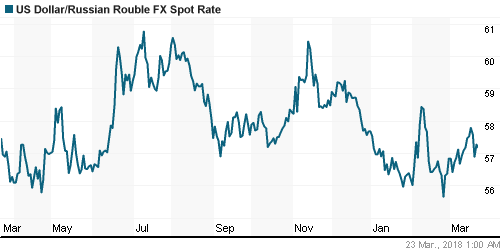

• Откат цен на нефть и общее ослабление аппетитов к риску способствовали возвращению доллара выше отметки в 57 руб. Перед выходными доллар можно купить за 57,28 руб.

• Налоговое бремя в РФ увеличивать не планируется – глава Минфина Силуанов

• РФ думает о вложении средств ФНБ в более рисковые активы

• Еврокомиссия выступает за заключение очередного долгосрочного контракта на транзит российского газа в страны Евросоюза через Украину – вице-президент Еврокомиссии по энергосоюзу Марош Шефчович.

Структура Новатэка выиграла аукцион на Паютский участок недр с ресурсным потенциалом 354 млн баррелей нефтяного эквивалента,

• Чистая прибыль Распадской по МСФО в 2017 г. выросла в 1,7 раза по сравнению с показателем предыдущего года – до 319 млн долларов

• Совет директоров Распадской рекомендовал не выплачивать дивиденды за 2017 год

• ВТБ выдаст М.Видео кредит на покупку Эльдорадо под залог 100% М.Видео Менеджмент

• М.Видео может вернуться к вопросу о дивидендах через 1,5 года – глава компании

• М.Видео покупает Эльдорадо за 45,5 млрд рублей

• Чистая прибыль М.Видео по МСФО в 2017 году выросла на 25,4%, до 7 млрд рублей

• Алроса сохранит планку по дивидендным выплатам в размере 50% от прибыли – глава Минфина Силуанов

Америка:

• Американские фондовые индексы в четверг усилили темпы понижения в условиях официального старта торговой войны США с Китаем, слабые индексы деловой активности усугубили положение игроков на повышение

• Президент США объявил о повышении импортных пошлин на товары из Китая объемом в $60 млрд., которые, впрочем, вступят в силу через 30 дней после так называемого консультационного периода, что оставляет возможность для переговоров с Пекином. В то же время Трамп дал понять, что озвученные меры станут «первыми среди многих»

• Финансовый сектор потерял 3,7% на фоне резкого понижения доходностей гособлигаций на фоне возросшего отторжения к риску. По этой же причине лучше рынка выглядели чувствительные к изменениям процентных ставок акции коммунальных компаний (+0,4%)

• Технологический сектор не досчитался 2,7%. Акции Accenture подешевели на 7,3%, невзирая на выход отчетности лучше прогноз и улучшения ожиданий ключевых финансовых показателей на этот год

• Биотехнологический сектор «полегчал» на 2,9% на фоне обвала акций AbbVie (-12,8%) после того, как фармацевтический гигант сообщил о провале второй фазы препарата против рака Rova-T

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 229 тыс. после 225 тыс. на предыдущей

DOW: -2,93%

DOW: -2,93%

S&P500: -2,52%

NASDAQ: -2,43%

Pre-Market: -0,79%

Европа:

• Европейские фондовые индексы в четверг подготовились к худшему сценарию роста протекционизма в мировой торговле, уйдя в глубокую оборону по итогам дня

• Сводный индекс крупнейших компаний региона рухнул на 1,55%

• Банк Англии оставил ключевую процентную ставку без изменений, однако два из девяти членов комитета неожиданно для рынка проголосовали за ее повышение

• Хуже рынка выглядел технологический сектор (-2,15%), отыгрывавший слабость американских оппонентов на фоне скандала с Facebook, а также банковский сектор (-2,5%) на фоне переоценки шансов ужесточения ФРС монетарной политики в этом году

• Акции Reckitt Benckiser (+4,8%) резко подорожали после отказа от покупки подразделения Pfizer товаров личной гигиены

DAX: -1,70%

FTSE 100: -1,23%

Азия:

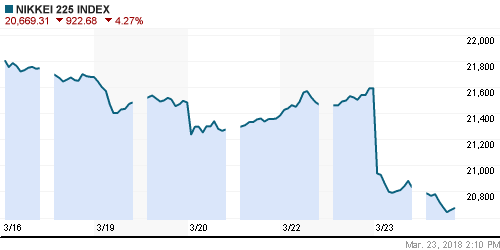

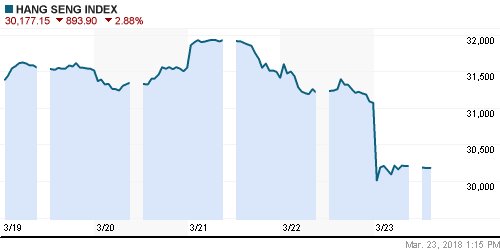

• Азиатские фондовые рынки уходят на выходные с мрачными настроениями на фоне прозвучавших первых залпов в торговой войне США и Китая

• Японский рынок акций теряет более 4% на фоне резкого укрепления японской йены, куда устремились капиталы инвесторов из-за бегства от риска на рынках

• Наихудшую динамику в регионе показывают акции сталелитейных и горнорудных компаний. Продажи затронули и корейские компании, которые были исключены из списка стран, на которые будут наложены пошлины. В частности, акции Posco дешевеют на 5,3%

Nikkei-225 (Japan): -4,47%

Hang Seng Index (Hong Kong): -2,93%

SSE Composite Index (China): -3,72%

Развивающиеся рынки:

BRIC: -1,86%

MSCI EM: -1,07%

MSCI Eastern Europe: -0,95%

MSCI EM Latin America: -0,62%

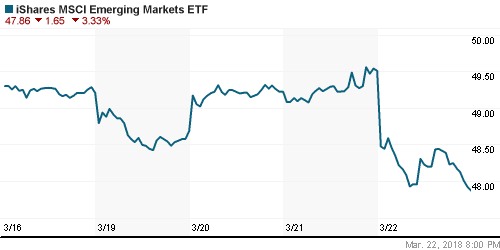

iShares MSCI Emerging Markets (EEM): -3,33%

Market Vectors Russia ETF (RSX): -2,88%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,63%

LUKOY – LUKOIL ADR: -1,13%

OGZPY – GAZPROM ADR: -2,74%

NILSY – NORILSK ADR: -0,05%

NILSY – NORILSK ADR: -0,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

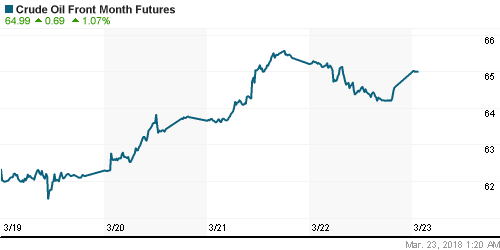

• Цены на нефть восстанавливаются после коррекции в четверг благодаря сигналам готовности Саудовской Аравии настаивать на продлении ограничений на добычу нефти странами ОПЕК и России на 2019 год

• Министр энергетики Саудовской Аравии Халид аль-Фалих сообщил о том, что для сокращения коммерческих запасов сырой нефти в мире потребуется координация ОПЕК и России в 2019 году

• Котировки марки Brent растут на 0,9% ДО $69,5/барр.

NYMEX Crude Oil (Brent) сегодня: $69,51/барр (+0,84%)

NYMEX Crude Oil (Brent) сегодня: $69,51/барр (+0,84%)

FOREX и валютный рынок:

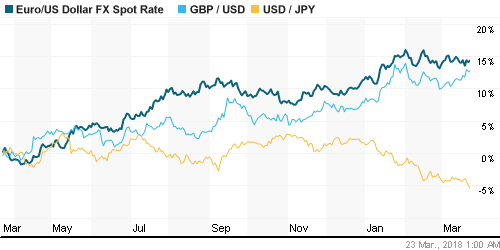

• Японская йена опустилась к 16-месячному максимуму против доллара в пятницу на фоне растущих опасений начала полноценной торговой войны США и Китая, что вызвало повышение интереса к валютам-убежищам

• Пара доллар/йена опустилась на 0,25% до 104,68

• Министр торговли Китая отметил, что его страна намерена ввести меры против товаров из США объемом в $3 млрд для баланса ущерба, нанесенного введением пошлин на импорт стали и алюминия из Китая

• Индекс доллара в пятницу слабеет на 0,3%, ликвидируя большую часть отскока в четверг от минимума за последний месяц

• Откат цен на нефть и общее ослабление аппетитов к риску способствовали возвращению доллара выше отметки в 57 руб. Перед выходными доллар можно купить за 57,28 руб.

Ликвидность:

• В преддверии уплаты ключевой порции налогов краткосрочные ставки на рынке МБК в четверг не изменились

MosPrime Rate (overnight): 7,50%

Экономический календарь (время мск.):

15-00 Ежеквартальный отчет Банка Англии о состоянии экономики

15-30 Объём заказов на товары длительного пользования в США, м/м

15-30 Индекс потребительских цен в Канаде, м/м

15-30 Розничные продажи в Канаде, м/м

17-00 Продажи новых домов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Тревога в отношении деструктивных действий Трампа в отношении торговых связей с другими странами на какое-то время отошла на второй план на фоне публикации позитивной макростатистике из США. В то же время восстановление аппетитов к риску носило ограниченный характер, поскольку над рынком нависла дамокловым мечом угроза повышения пошлин на импорт товаров из Китая

• Цены на нефть закрыли неделю ростом на фоне усиления геополитической напряженности между Саудовской Аравией и Ираном. Назначение главы ЦРУ Майка Помпео госсекретарем США заставило игроков допускать сценарий выхода США из сделки по атому с Ираном, что может вернуть эмбарго на поставки нефти с третьей по объему добычи в ОПЕК страны.

• Заседание ФРС в среду с публикацией экономических прогнозов и прогнозной траектории ставки с последующей пресс-конференцией главы ФРС Пауэлла станет центральным событием текущей недели. В фокусе внимания останутся и шаги Трампа по повышению «честности» в торговле с Китаем

• Российский рубль ощущает на себе влияние геополитики, что может быть усугублено потенциальным выходом в валюту нерезидентов после проведения выборов президента, однако улучшение конъюнктуры на рынке энергоносителей может нивелировать давление на нацвалюту

Технически (тренды):

• Краткосрочно: Коридор в 2260-2320 пунктов по индексу Мосбиржи остается в силе: в четверг «быки» не сумели развить успех после обнадеживающей концовки торгов в среду и утратили инициативу – в четверг фондовый индекс вновь погрузился ниже 2300 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 13

на “Глобальные рынки акций ощущают отторжение к риску на фоне начала торговой войны США с Китаем”

Подписка на комментарии к этому посту по Atom/RSS.

очень слабо рынок выглядит после выборов

распадская вообще с возможной отменой выплаты дивидендов в конец все испортила

Станислав, спасибо за обзор!

Ждем-с развития коррекции.

Если в пятницу американские индексы вновь закроются со снижением, следующая неделя на рынках будет обвальной. IMHO

P.S. Рубль удивляет устойчивостью. Россия опять “тихая гавань” для инвесторов ))

>>onegin, очень слабо рынок выглядит после выборов

Оборотов нет, но не падаем.

По Распадской: +1 – разочарование. Так она хорошо росла в последние недели …

разочарование по дивидендной политике в целом

и в частности обещание Путина о выплатах дивов гос компаний до 50% скорее всего тоже будет пустым обещанием

Кстати, еще году в 2009 заметил закономерность: в день, когда президент выступает с каким-нибудь официальным обращением, как правило рынок акций валится. Почему – не знаю :))))

Наше всё – Газпром – уже стоит дешевле Лукойла.

От шорта!!!!! :)))

очередная “паника”

нефть если ниже 67.8 не уйдет то будет вынос куда нибудь под 90, вот и основание непонятного “крепчания” рубля. отсюда же вынос сбера позавчерашний.

ГП надо 137 проходить вниз..

гамаку 10400

а пока это все флуктуации в рамках текущей парадигмы.

В ГП пока все та же общая слабость и выход Зубкова.

гидра по 0.71 (купить нельзя продать… запятую ставьте сами :-))

полгода ставил песню именно про самое большое разочарование :-)

вчерашний слив на 100 ставит под сомнение пробой зоны 120+ с выходом к 200 жаль, если эта идея будет по.ерена.

Будем посмотреть :-)

У меня драма! Выкинуло из шорта Магнита по короткому стопу… Обидно!