RSS статьи

RSS статьи

Ожидания

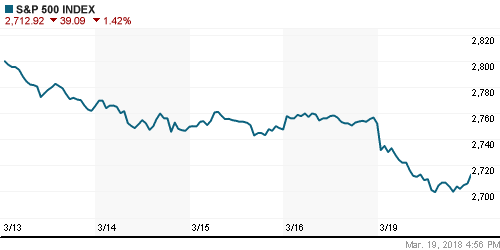

• Американский фондовый рынок в понедельник окунулся с головой в скандал вокруг социальной сети Facebook, которая допустила нарушения в работе с персональными данными, что могло привести к «нечестной» победе Трампа на президентских выборах. «Индекс страха» VIX на этом фоне подскочил на 25%

• По данным в СМИ, исследовательская организация Cambridge Analytica могла получить доступ к данным 50 млн юзеров Facebook и высылать им рекламу политического содержания, что вызвало гнев законодателей, которые теперь собираются призвать главу компанию Марка Цукерберга в Конгресс для слушаний. На этом фоне акции Facebook показали наихудшую динамику за последние два года, подешевев сразу на 6,8%, потянув за собой акции других компаний высоких технологий, который потерял в итоге 2,1%

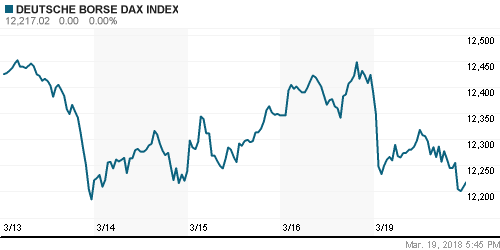

• Европейские рынки акций завершили торги в понедельник на отрицательной территории, испытывая нервозность в преддверии решения ФРС по процентным ставкам

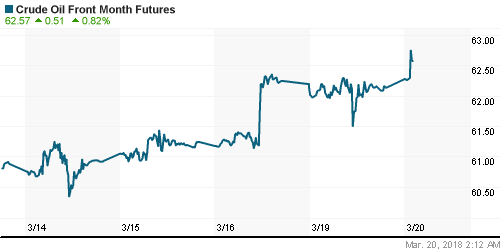

• Цены на нефть в понедельник по итогам дня не смогли развить успех и продолжить рост на фоне ослабления склонности инвесторов к риску на рынках в целом, однако геополитическая напряженность на Ближнем Востоке не позволила им просесть

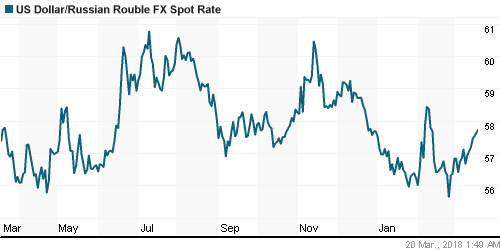

• Геополитическая напряженность в отношениях с Западом и подведение итогов президентских выборов оказывают давление на рубль. На фоне укрепления EUR/USD евро подорожал до 71,20 руб. Доллар остался ниже 58,0 руб., утром во вторник оценивается в 57,70 руб.

• ЦБ напечатает триллион рублей для спасения Траста и Рост-Банка

• Чистая прибыль Роснефти по итогам 2017 года по МСФО выросла на 27,6% до 222 млрд руб.

• Роснефть в 2017 г. увеличила переработку нефти на 12,5% – до 112,8 млн т

• Роснефть в 2017 г. увеличила добычу нефти на 7,3% – до 225,5 млн т

• Долг Роснефти превысил 4 триллиона рублей

• Чистая прибыль МТС по МСФО в IV квартале понизилась на 12% до 10,9 млрд руб., за прошлый год выросла на 8,1% до 56 млрд руб.

• МТС в 2018 г. ожидает небольшого роста выручки по сравнению с уровнем 2017 г.

• МТС планирует сохранить дивидендные выплаты в 2018 г. на уровне 2017 г.

• Чистая прибыль Башнефти по МСФО за 2017 г. выросла в 2,7 раза, до 143 млрд руб.

• Чистая прибыль Ленэнерго по МСФО в 2017 году выросла на 6,5% – до 8,2 млрд руб.

Америка:

• Американский фондовый рынок в понедельник окунулся с головой в скандал вокруг социальной сети Facebook, которая допустила нарушения в работе с персональными данными, что могло привести к «нечестной» победе Трампа на президентских выборах. «Индекс страха» VIX на этом фоне подскочил на 25%

• По данным в СМИ, исследовательская организация Cambridge Analytica могла получить доступ к данным 50 млн юзеров Facebook и высылать им рекламу политического содержания, что вызвало гнев законодателей, которые теперь собираются призвать главу компанию Марка Цукерберга в Конгресс для слушаний. На этом фоне акции Facebook показали наихудшую динамику за последние два года, подешевев сразу на 6,8%, потянув за собой акции других компаний высоких технологий, который потерял в итоге 2,1%

• Не лучшим образом сложился день в энергетическом секторе (-1,7%) и в секторе здравоохранения (-1,7%). Последний отыгрывал сообщения о готовности Трампа заставить фармацевтов «заплатить» за «опиоидный кризис»

DOW: -1,35%

DOW: -1,35%

S&P500: -1,42%

NASDAQ: -1,84%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

• Европейские рынки акций завершили торги в понедельник на отрицательной территории, испытывая нервозность в преддверии решения ФРС по процентным ставкам

• Сводный индекс крупнейших компаний региона потерял почти 1%

• Исключение из общей массы составил сектор путешествий и отдыха (+0,4%), где инвесторы отреагировали на менее жесткие, чем ожидалось правила регулирования букмекерской деятельности. Акции лидера William Hill подорожали на 4,2%

• Сектор базовых материалов рухнул на 2,6% на фоне растущих опасений перехода США и Китая к полноценной торговой войне в ожидании широкого освещения этой темы на проходящем саммите G20 в Аргентине. Акции горнорудных компаний BHP Billiton, Anglo American и Glencore потеряли порядка 4%. Акции энергетических компаний в среднем подешевели на 2,15%

• Технологический сектор не досчитался 2,6% в свете ухода главы Micro Focus на фоне непростой интеграции купленных у Hewlett Packard Enterprise активов и последовавшего понижения прогноза по выручке на этот год. Акции компании подешевели сразу на 46%

• Акции Barclays выросли в цене на 3,6% после того, как стало известно о приобретении Sherborne доли в 5,16% голосующих акциях банка

DAX: -1,39%

FTSE 100: -1,69%

Азия:

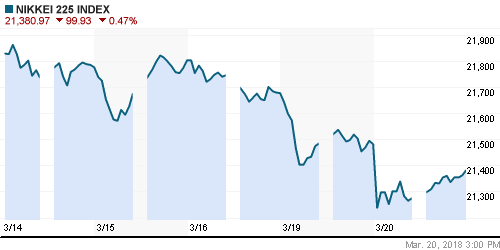

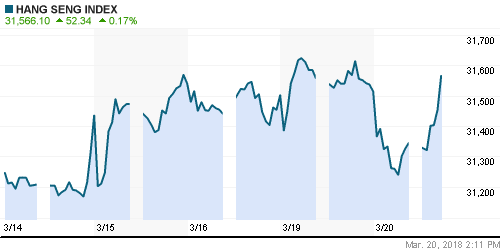

• Азиатские фондовые рынки во вторник сдержанно реагируют на провальный финиш «коллег» на Уолл-стрит.

• В секторальном разрезе динамику «хуже рынка» демонстрируют акции ресурсных секторов, снижение акций технологических компаний выглядит умеренным

• Корейский рынок акций перешел в слабый плюс, акции сталелитейных компаний торгуются смешанно на фоне сообщений агентства Yonhap о запросе корейских властей об исключении из введенных пошлин на импорт стали и алюминия

• Акции трейдера Noble Group дешевеют на 11,7% после сообщений о том, что компания не будет иметь возможности выплатить $379 млн по своим обязательствам в этом году

Nikkei-225 (Japan): -0,67%

Hang Seng Index (Hong Kong): -0,38%

SSE Composite Index (China): +0,07%

Развивающиеся рынки:

BRIC: -0,95%

MSCI EM: -0,79%

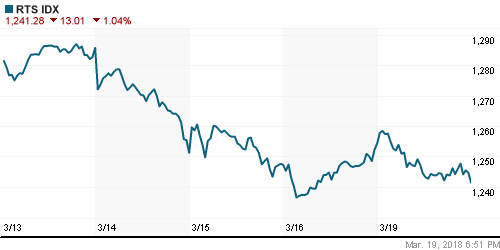

MSCI Eastern Europe: -1,04%

MSCI EM Latin America: -0,66%

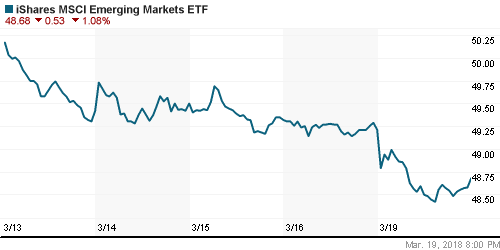

iShares MSCI Emerging Markets (EEM): -1,08%

Market Vectors Russia ETF (RSX): -1,27%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,68%

LUKOY – LUKOIL ADR: -1,08%

OGZPY – GAZPROM ADR: -0,83%

NILSY – NORILSK ADR: -0,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник по итогам дня не смогли развить успех и продолжить рост на фоне ослабления склонности инвесторов к риску на рынках в целом, однако геополитическая напряженность на Ближнем Востоке не позволила им просесть

• Котировки марки Brent завершили день с незначительными изменениями чуть выше $66,0/барр., утром во вторник возобновили рост, прибавив порядка 50 центов

• Наследный принц Саудовской Аравии Мохаммед Бин Салман поделился планами по созданию ядерной бомбы в случае, если региональный представитель, Иран, в этом сможет преуспеть.

• Согласно Reuters, Великобритания, Франция и Германия намерены добиться сохранения заключённой в 2015 году ядерной сделки с Ираном. Увольнение советника президента Трампа по национальной безопасности МакМастера может усилить давление на Тегеран в свете недавней замены госсекретаря Рекса Тиллерсона на Майка Помпео, который оппонировал достижению согласия с Ираном

• На рынке промышленных металлов цены медь и никель подешевели на 1%

• Ослабление доллара вернуло уверенность покупателям на рынке золота. Котировки драгметалла повысились до $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $66,59/барр (+0,73%)

NYMEX Crude Oil (Brent) сегодня: $66,59/барр (+0,73%)

FOREX и валютный рынок:

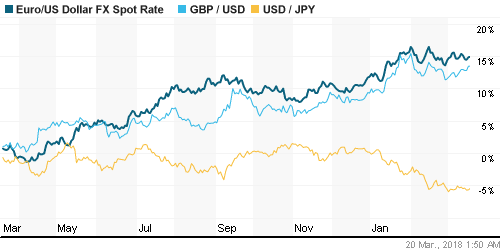

• Единая европейская валюта в понедельник прервала полосу неудач против доллара после сообщений Reuters о том, что Управляющий совет ЕЦБ рассматривает вариант повышения депозитной ставки уже в I квартале 2019 года, что закрепляет представления о завершении программы выкупа активов в конце этого года

• Евро на фоне перспективы нормализации ЕЦБ монетарной политики вырос на 0,5% относительно доллара, подтянувшись к уровню в 1,235

• Британский фунт преодолел планку в 1,40, прибавив почти 0,7% против доллара в свете информации о предоставлении Лондону Европейским союзом «переходного периода» после Brexit, хотя вопросы, связанные с границей в Ирландии, остаются до сих пор нерешенными

• Индекс доллара по итогам дня понизился на 0,43%

• Геополитическая напряженность в отношениях с Западом и подведение итогов президентских выборов оказывают давление на рубль. На фоне укрепления EUR/USD евро подорожал до 71,20 руб. Доллар остался ниже 58,0 руб., утром во вторник оценивается в 57,70 руб.

Ликвидность:

• Накануне уплаты очередной порции налогов краткосрочные ставки на рынке МБК незначительно повысились

MosPrime Rate (overnight): 7,54%

Экономический календарь (время мск.):

12-30 Индекс цен производителей Великобритании на выходе, м/м

12-30 Индекс потребительских цен в Великобритании, г/г

13-00 Индекс настроений в деловых кругах Германии ZEW

18-00 Индекс потребительского доверия в еврозоне

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Тревога в отношении деструктивных действий Трампа в отношении торговых связей с другими странами на какое-то время отошла на второй план на фоне публикации позитивной макростиатистике из США. В то же время восстановление аппетитов к риску носило ограниченный характер, поскольку над рынком нависла дамокловым мечом угроза повышения пошлин на импорт товаров из Китая

• Цены на нефть закрыли неделю ростом на фоне усиления геополитической напряженности между Саудовской Аравией и Ираном. Назначение главы ЦРУ Майка Помпео госсекретарем США заставило игроков допускать сценарий выхода США из сделки по атому с Ираном, что может вернуть эмбарго на поставки нефти с третьей по объему добычи в ОПЕК страны.

• Заседание ФРС в среду с публикацией экономических прогнозов и прогнозной траектории ставки с последующей пресс-конференцией главы ФРС Пауэлла станет центральным событием текущей недели. В фокусе внимания останутся и шаги Трампа по повышению «честности» в торговле с Китаем

• Российский рубль ощущает на себе влияние геополитики, что может быть усугублено потенциальным выходом в валюту нерезидентов после проведения выборов президента, однако улучшение конъюнктуры на рынке энергоносителей может нивелировать давление на нацвалюту

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжает консолидацию. Очередной подход к психологическому уровню в 2300 пунктов по индексу Мосбиржи привлек новых продавцов, в итоге коридор в 2260-2320 пунктов остается в силе

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Один комментарий

на “Скандал с “использованием” Facebook усугубил положение рынков перед заседанием ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

падаем на растущей нефти – плохой признак