RSS статьи

RSS статьи

Ожидания

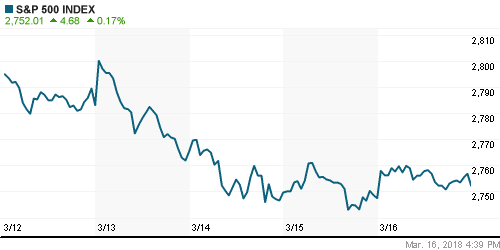

• Американский фондовый рынок в пятницу прервал четырехдневную полосу неудач благодаря позитивной макростатистике, которая заставила на время забыть про торговые споры

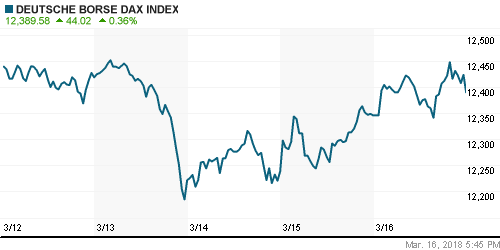

• Европейские фондовые индексы в пятницу продлили отскок, сумев абстрагироваться от угрозы перехода США и других стран к торговой войне

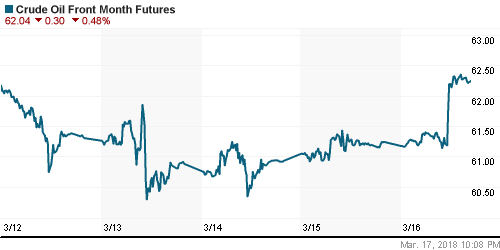

• Цены на нефть завершили торги в пятницу и неделю в целом ростом на фоне усиления геополитической напряжённости на Ближнем Востоке

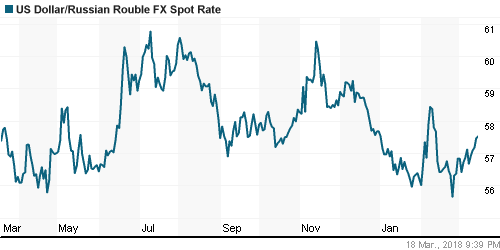

• Подъем цен на нефть в конце сессии позволил рублю удержать уровни на начало дня против доллара (57,50 руб.) и за счет снижения EUR/USD укрепиться против евро – до 70,60 руб. В рамках торговой сессии в пятницу доллар/рубль протестировал планку в 58 руб.

• Переход от умеренно жесткой к нейтральной денежно-кредитной политике может завершиться в 2018 году – департамент ЦБ РФ

• Интер РАО может выплатить дивиденды за 2017 г. на 13,6 млрд руб. или 0,13 руб. на акцию

• Арбитраж Москвы перенес рассмотрение иска АФК Система к Роснефти на 20 марта

• Газпром с 1 января по 15 марта увеличил объем добычи газа на 2,2% – до 109,9 млрд куб. м, экспорт в дальнее зарубежье – на 3,4%, 44,4 млрд куб. м

• Менеджмент Алросы не ждет изменения дивидендной политики в 2018 году

• Набсовет Алросы рассмотрит изменения в дивидендной политике в середине года

• Скорректированная чистая прибыль Мегафона в 2017 г. снизилась почти на 29% и составила 20,5 млрд руб.

Америка:

• Американский фондовый рынок в пятницу прервал четырехдневную полосу неудач благодаря позитивной макростатистике, которая заставила на время забыть про торговые споры

• Лучше рынка выглядел энергетический сектор (+1,0%) на фоне улучшения ситуации на рынке энергоносителей, слабее – недавний лидер технологический сектор (-0,1%)

• Акции Broadcom подешевели на 4,8%, невзирая на публикацию сильной квартальной отчётности. Инвесторы ранее получили повод для сокращения длинных позиций после блокировки президентом Трампом сделки о поглощении Qualcomm

• Акции производителя специального программного обеспечения Adobe Systems прибавили в цене 3,1% после выхода квартальных итогов лучше рыночных ожиданий

• Акции Wells Fargo подешевели на 1,6% после сообщений WSJ о том, что регулятор в рамках расследования махинаций при продаже банковских продуктов теперь изучает деятельность подразделения по работе с состоятельными клиентами. На этом фоне подъём финансового сектора ограничился 0,2%

• Закладки новых домов в феврале в годовом выражении составили 1,236 млн против 1,329 млн в январе

• Число разрешений на строительство феврале в годовом выражении составило 1,298 млн против 1,377 млн в январе

• Объем промышленного производства в феврале увеличился на 1,1% после пересмотренного в сторону ухудшения с -0,1% до -0,3% январского значения, при этом загрузка производственных мощностей достигла пика с января 2015 года

• Предварительное значение индекса потребительских настроений от Мичиганского университета в марте составило 102,0 п. После 99,7 п. в феврале

DOW: +0,29%

DOW: +0,29%

S&P500: +0,17%

NASDAQ: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,03%

Европа:

• Европейские фондовые индексы в пятницу продлили отскок, сумев абстрагироваться от угрозы перехода США и других стран к торговой войне

• Сводный индекс крупнейших компаний региона STOXX 600 укрепил позиции на 0,2%, однако в секторальном разрезе сложилась смешанная картина

• Акции британского девелоперская Berkeley Group подешевели на 5% после того, как компания сообщила об отсутствии планов увеличения числа строительств новых домов после того, как действия властей ей сделали менее привлекательной покупку жилья для покупателей

• Акции химического концерна Linde подешевели на 3,5% в свете информации о приостановке Еврокомиссией слияния с Praxair до получения дополнительной информации

• Акции нефтяных компаний в среднем подорожали на 1,46% благодаря резкому взлету цен на чёрное золото к концу сессии. Акции OMV подорожали более, чем на 4% на фоне информации о покупке у Shell добывающих активов в Новой Зеландии.

• Индекс потребительских цен в еврозоне в годовом выражении в феврале повысился на 1,1% при прогнозе в 1,2%

DAX: +0,36%

FTSE 100: +0,34%

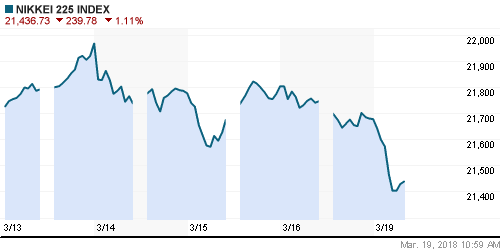

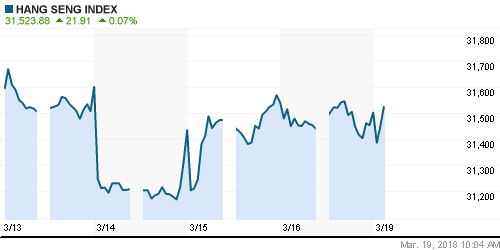

Азия:

• Азиатские фондовые индексы после выходных придерживаются осторожных позиций в преддверии заседания ФРС и в ожидании развития истории с увеличением США торговых пошлин

• Лучше рынка за счет улучшения конъюнктуры рынка энергоносителей выглядит австралийский рынок, где бумаги нефтяных компаний растут в среднем на 1,4%, хуже рынка из-за укрепления йены выглядит японский рынок акций

• Корейский рынок акций фиксирует в моменте потери в 0,4%, по акциям сталелитейных компаний трейдеры идут осторожные покупки после сильного снижения на предыдущей неделе

Nikkei-225 (Japan): -1,00%

Nikkei-225 (Japan): -1,00%

Hang Seng Index (Hong Kong): +0,04%

SSE Composite Index (China): +0,02%

Развивающиеся рынки:

BRIC: -0,28%

MSCI EM: -0,25%

MSCI Eastern Europe: +0,01%

MSCI EM Latin America: -0,38%

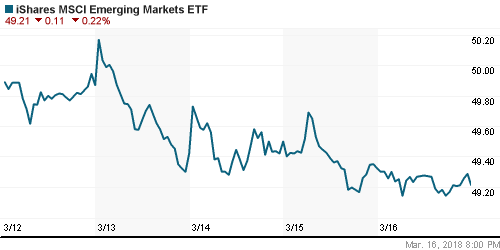

iShares MSCI Emerging Markets (EEM): -0,22%

Market Vectors Russia ETF (RSX): +1,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,42%

LUKOY – LUKOIL ADR: +2,03%

OGZPY – GAZPROM ADR: +1,69%

NILSY – NORILSK ADR: +0,77%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть завершили торги в пятницу и неделю в целом ростом на фоне усиления геополитической напряжённости на Ближнем Востоке

• Наследный принц Саудовской Аравии Мохаммед Бин Салман поделился планами по созданию ядерной бомбы в случае, если региональный представитель, Иран, в этом сможет преуспеть.

• Согласно Reuters, Великобритания, Франция и Германия намерены добиться сохранения заключённой в 2015 году ядерной сделки с Ираном. Увольнение советника президента Трампа по национальной безопасности МакМастера может усилить давление на Тегеран в свете недавней замены госсекретаря Рекса Тиллерсона на Майка Помпео, который оппонировал достижению согласия с Ираном

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели возросло на 4 штуки до 800 установок

• На рынке промышленных металлов цены на медь незначительно понизились, алюминий и никель не изменились в цене

• Укрепление доллара и улучшение риск-аппетитов ослабило интерес к покупкам золота – котировки драгметалла ушли ниже $1315/унцию

NYMEX Crude Oil (Brent) сегодня: $65,90/барр (-0,12%)

FOREX и валютный рынок:

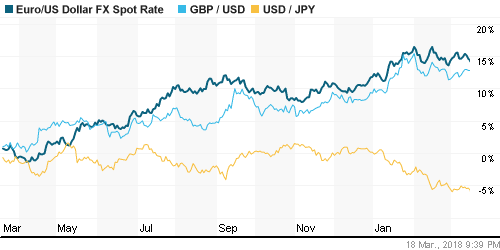

• Американский доллар в пятницу подорожал относительно ключевых валют благодаря сильным макроэкономическим данным, которые подогрели ожидания ужесточения Федрезервом монетарной политики в преддверии заседания в среду

• Объем промышленного производства в феврале увеличился на 1,1% после пересмотренного в сторону ухудшения с -0,1% до -0,3% январского значения, при этом загрузка производственных мощностей достигла пика с января 2015 года

• Предварительное значение индекса потребительских настроений от Мичиганского университета в марте составило 102,0 п. После 99,7 п. в феврале

• В тоже время опасения в том, что администрация Трампа продолжит давить на своих торговых партнёров с целью перезаключения соглашений поддержали интерес к японской цене и способствовали ослаблению доллара до недельного минимума в 105,6 в течение торгов в пятницу

• Против корзины валют ослабление доллара составило 0,1%

• Курс единой европейской валюты против доллара откатился на 0,17% ниже 1,23, сохранив опасения, что ЕЦБ может замедлить процесс выхода из программы стимулирования в случае крепкого евро и усиления торговых трений, что следовало из выступления главы ЕЦБ Драги ранее на предыдущей неделе

• Подъем цен на нефть в конце сессии позволил рублю удержать уровни на начало дня против доллара (57,50 руб.) и за счет снижения EUR/USD укрепиться против евро – до 70,60 руб. В рамках торговой сессии в пятницу доллар/рубль протестировал планку в 58 руб.

Ликвидность:

• Уплата страховых взносов не повлияла на ситуацию с рублевой ликвидностью – в пятницу ставки на рынке МБК незначительно повысились

MosPrime Rate (overnight): 7,52%

Экономический календарь (время мск.):

Саммит стран G-20

14-00 Ежемесячный экономический отчет ЦБ Германии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Тревога в отношении деструктивных действий Трампа в отношении торговых связей с другими странами на какое-то время отошла на второй план на фоне публикации позитивной макростиатистике из США. В то же время восстановление аппетитов к риску носило ограниченный характер, поскольку над рынком нависла дамокловым мечом угроза повышения пошлин на импорт товаров из Китая

• Цены на нефть закрыли неделю ростом на фоне усиления геополитической напряженности между Саудовской Аравией и Ираном. Назначение главы ЦРУ Майка Помпео госсекретарем США заставило игроков допускать сценарий выхода США из сделки по атому с Ираном, что может вернуть эмбарго на поставки нефти с третьей по объему добычи в ОПЕК страны.

• Заседание ФРС в среду с публикацией экономических прогнозов и прогнозной траектории ставки с последующей пресс-конференцией главы ФРС Пауэлла станет центральным событием текущей недели. В фокусе внимания останутся и шаги Трампа по повышению «честности» в торговле с Китаем

• Российский рубль ощущает на себе влияние геополитики, что может быть усугублено потенциальным выходом в валюту нерезидентов после проведения выборов президента, однако улучшение конъюнктуры на рынке энергоносителей может нивелировать давление на нацвалюту

Технически (тренды):

• Краткосрочно: В пятницу отечественный рынок акций сумел возродить сценарий завершения коррекции и возвращения к годовым максимумам. Индекс Мосбиржи оттолкнулся от минимума последних двух недель и вновь приблизился к психологическому уровню в 2300 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 2

на “Глобальные рынки после выходных постепенно настраиваются на предстоящее заседание ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

пока только рубль падает на фоне роста нефти после выборов. электорат сделал выбор….. что теперь ?!

главные вопрос с правительством! меняется и как ?! это определит экономическую составляющую на много лет

У меня пессимистичное ощущение, что какое бы ни было по составу новое правительство, оно вынуждено будет следовать событиям, находящимся за рамками его компетенций. То есть экономика страны мало будет определяться действиями правительства, потому что макротренд будет задаваться из Кремля и всяких геополитических игрищ.