RSS статьи

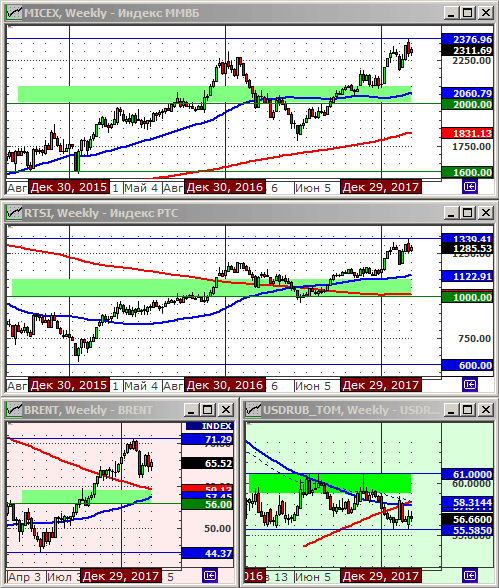

RSS статьи Индекс РТС: 1285.53 (+1.9%)

Индекс РТС: 1285.53 (+1.9%)

Индекс ММВБ: 2311.69 (+1.0%)

Курс доллара к рублю: 56.66 (-0.3%)

Курс доллара к рублю: 56.66 (-0.3%)

Нефть марки Brent: 65.52 (+1.5%)

Прошедшая короткая неделя была по сути нейтральной для российского рынка акций. Однако, в пятницу, индексы ушли вверх, на фоне низкой ликвидности на Мосбирже и оптимизма на мировых площадках. В свою очередь, на Wall Street игра на повышение началась после позитивного отчета по рынку труда, опубликованного в пятницу.

Наиболее заметными новостями недели отмечу:

• АФК «Система» досрочно выплатила «Башнефти» 100 млрд рублей по мировому соглашению. Теперь все взаимные претензии сторон урегулированы. Эпопея длилась с мая 2017 года. Справедливая фундаментально цена акций АФК Система оценивается, теперь, на уровне 15 руб.

• Аэрофлот снизил планы прироста авиапарка на 2018 год 16 самолетов. Темпы роста рынка снижаются.

• Самым богатым человеком в Росси, по версии журнала Forbes, владелец НЛМК Владимир Лисин, с состоянием $19,1 млрд (+$3 млрд г/г).

• По прогнозам Международного энергетического агентства (МЭА), мировая добыча нефти к 2023 г. вырастет на 6,4 млн до 107 млн баррелей в день. На долю США придется почти 60% от этого прироста, что обеспечит США мировое лидерство. Россия опустится на 2-е место по объемам добычи.

• Дивиденды по акциям Московской биржи составят 7,96 руб. на акцию, включая уже выплаченные за I полугоде промежуточные в размере 2,49 руб. Чистая прибыль Московской биржи за 2017 год составила 20,26 млрд руб. (-20% г/г). Комиссионные доходы выросли на 7,1% до 21,21 млрд руб. Самый высокий рост комиссионного дохода был получен на рынке облигаций (+33,7%) и денежном рынке (+16,8%), а также от расчетно-депозитарных услуг (+17,4%). Из-за снижения процентных ставок чистые процентные и прочие финансовые доходы уменьшились на 27,1% до 17,3 млрд руб.

Текущая ситуация на российском рыке акций оценивается, как неустойчивая. Риски коррекции выше средних, из-за преобладающего локального негативного новостного фона.

В случае развития коррекции, уровнями поддержки/сопротивления видятся:

Для индекса РТС: 1100 – 1000 пунктов.

Для индекса ММВБ: 2100 – 2000 пунктов.

Курс доллара к рублю: 59-61 руб/usd

Нефть Брент: 58-56 $/bbl

Ценные бумаги, рекомендуемые к покупке с инвестиционными целями

Облигации: ОФЗ дальних выпусков 26207, 26211, 26212, 26214, 26215.

Акции: Yandex, Лента, Магнит, Полиметалл, Московская биржа, ОАК, ВСМПО Ависма, Северсталь, ТМК, Акрон, ВТБ, Соллерс, РусГидро, ОВК.

Технический анализ подготовлен в системе XTick Professional.

Комментариев: 6

на “Итоги недели: Праздничный “отскок”.”

Подписка на комментарии к этому посту по Atom/RSS.

А в случае неразвития коррекции? Покупать будете на 2400 по ммвб?

Дмитрий, не меняются ли Ваши взгляды на ОАК в связи с передачей её в Ростех? Вроде кто-то распродаёт. Наверное у них отрицательное отношение.

>>sva52, 15.03.2018 в 13:58.

>>Дмитрий, не меняются ли Ваши взгляды на ОАК в связи с передачей её в Ростех? Вроде кто-то распродаёт. Наверное у них отрицательное отношение.

К компании, как к бизнесу, мое позитивное отношение не изменилось.

До того, как не проясниться, что произойдет с акциями миноритарных инвесторов и ВЭБа, рекомендую держать ее бумаги.

На сегодня речь идет о передаче 91,68% акций ОАК в Ростех. Еще 5,11% акций владеет ВЭБ, 3,68% принадлежит миноритарным акционерам.

>> Дмитрий Сухов, 15.03.2018 в 14:23.

Велика вероятность, что и ВЭБ отдаст свой пакет. Тогда что, выкуп у миноритариев за копейки?

Смысл в чем тогда держать?

>>sva52

Могут SPO ОАК провести для увеличения Free Float тогда кратно бумаги вырастут.

Если пакет ВЭБа будет продан Ростеху (маловероятно), то нас ждет принудительный выкуп по примерно текущей цене в район 70 коп.

Без повышения free Flat крупных покупателей в этих бумагах не будет.

ИМХО

>>Дмитрий Сухов, 15.03.2018 в 16:03.

Спасибо, Дмитрий!

Покупать, наверное, сейчас не стоит. Держать, если средняя ниже 0.70