RSS статьи

RSS статьи

Ожидания

• Комбинация сдержанного роста зарплат при активном найме новых сотрудников в отчёте по занятости в пятницу запустило «ралли» американских фондовых индексов

• Количество новых рабочих мест в феврале составило 313 тыс. при прогнозе в 210 тыс., показатель за январь был улучшен с 200 тыс. до 239 тыс.

• Средняя зарплата увеличилась на 2,6% год к году, слабее, чем 2,8% по итогам января.

• Уровень безработицы остался без изменений на уровне в 4,1% при прогнозе понижения до 4,0%

• Европейские фондовые индексы развили успех с начала недели, получив дополнительную подпитку от дальнейшего прогресса на американском рынке труда.

• Цены на нефть резко выросли в пятницу на фоне общего восстановления риск-аппетитов после сильных данных по занятости в США

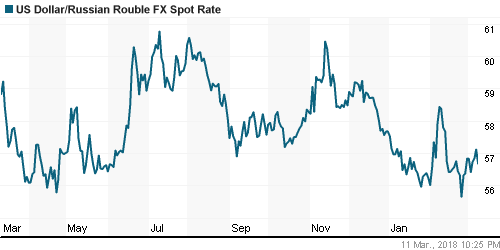

• Рубль смог вернуться ниже 57 руб. против доллара и ниже 70 руб. против евро на фоне «ралли» на рынке энергоносителей: в пятницу доллар завершил торги на отметке в 56,67 руб., евро – на отметке в 69,70 руб., однако в понедельник рубль отступает – доллар растет до 56,75 руб., евро – до 69,90 руб.

Америка:

• Комбинация сдержанного роста зарплат при активном найме новых сотрудников в отчёте по занятости в пятницу запустило «ралли» американских фондовых индексов

• Количество новых рабочих мест в феврале составило 313 тыс. при прогнозе в 210 тыс., показатель за январь был улучшен с 200 тыс. до 239 тыс.

• Средняя зарплата увеличилась на 2,6% год к году, слабее, чем 2,8% по итогам января.

• Уровень безработицы остался без изменений на уровне в 4,1% при прогнозе понижения до 4,0%

• Рост доходностей на долговом рынке после выхода данных способствовал лидерству акций финансового сектора (+2,5%). Роль первой скрипки взяли на себя акции Goldman Sachs в свете информации о подготовке Ллойда Бланфейна, главы банка, к уходу со своего поста

• Слабее рынка выглядели нециклические телекоммуникационный (-0,1%) и коммунальный (+0,3%) секторы.

DOW: +1,77%

DOW: +1,77%

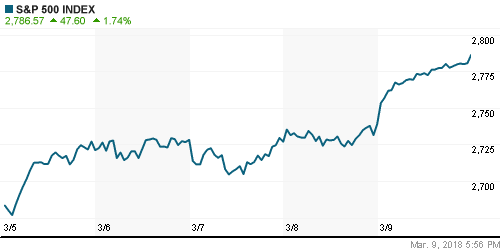

S&P500: +1,74%

NASDAQ: +1,79%

Pre-Market: +0,40%

Европа:

• Европейские фондовые индексы развили успех с начала недели, получив дополнительную подпитку от дальнейшего прогресса на американском рынке труда.

• Сводный индекс крупнейших компаний региона STOXX 600 повысился на 0,43%

• Особняком выглядел сектор автопроизводителей (-0,12%), где продолжила играть карта повышения США пошлин на импорт стали и алюминия. Вдобавок к этому свою лепту внесли и понижения рекомендаций по акциям Schaeffler и Continental

• Лучше рынка выглядели акции горнорудных и нефтяных компаний на фоне резкого отскока цен на промышленные металлы и нефть

• Акции онлайн-казино GVC Holdings подскочили на 5% после публикации данных о росте доходов компании после уплаты комиссий в прошлом году на 17%

• Акции французской медиагруппы Lagardere подешевели более, чем на 7% на фоне разочарования прогнозом менеджмента, что операционная прибыль по итогам 2018 года останется на прошлогоднем уровне

DAX: -0,07%

DAX: -0,07%

FTSE 100: +0,30%

Азия:

• Азиатские фондовые индексы после выходных бурно встречают последнюю сводку с американского рынка труда, которая указывает на силу экономики номер один и снижение шансов увидеть более стремительное ужесточение ФРС монетарной политики

• Акции австралийской Bluescope Steel растут на 3,52% после того, как президент США Трамп заверил своего австралийского визави о том, что страна Зеленого континента не столкнется с повышением пошлин на импорт стали и алюминия. Позитивное отношение инвесторов распространяется на акции конкурентов из Японии и Кореи, хотя про эти страны Трамп не упоминал.

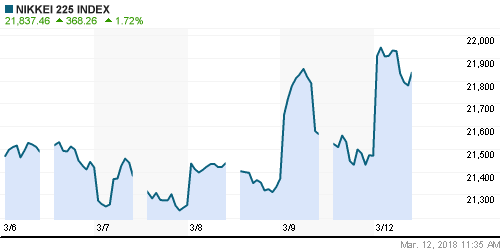

Nikkei-225 (Japan): +1,72%

Hang Seng Index (Hong Kong): +1,56%

SSE Composite Index (China): +0,51%

Развивающиеся рынки:

BRIC: +1,22%

MSCI EM: +1,00%

MSCI Eastern Europe: +1,34%

MSCI EM Latin America: +1,90%

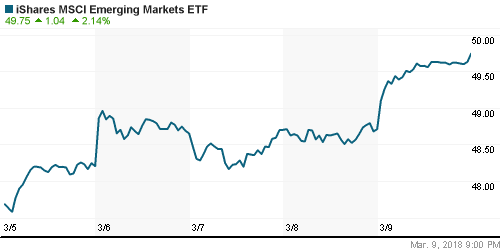

iShares MSCI Emerging Markets (EEM): +2,14%

Market Vectors Russia ETF (RSX): +1,78%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +1,91%

OGZPY – GAZPROM ADR: +2,19%

NILSY – NORILSK ADR: -0,38%

NILSY – NORILSK ADR: -0,38%

Нефть, энергия, сырьевые товары, драгоценные металлы:

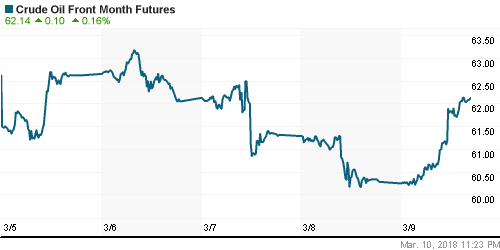

• Цены на нефть резко выросли в пятницу на фоне общего восстановления риск-аппетитов после сильных данных по занятости в США

• Котировки марки Brent выросли на 2,4% до $65,16/барр.

• Добыча на одном из крупнейших месторождений нефти в Ливии Эльфиль с добычей 70 тыс. барр.в сутки не возобновлена

• Восстановление склонности к риску после позитивного отчета о занятости в США привело к спурту котировок на рынке промышленных металлов: по итогам пятницы алюминий подорожал на 0,6%, медь – на 2%, а никель – сразу на 4,7%

• Цены на золото в пятницу умеренно подросли на 0,15% до $1323/унцию, препятствием для роста выступил подъем доходностей на долговом рынке США

NYMEX Crude Oil (Brent) сегодня: $65,58/барр (-0,02%)

FOREX и валютный рынок:

• Американский доллар на исходе недели остался практически без изменений против корзины валют на фоне публикации свежего отчёта по занятости, который поддержал представления участников рынка о трехкратном повышении ФРС ключевой ставки в этом году и в то же время снизил опасения, что таких повышений будет четыре.

• Количество новых рабочих мест в феврале составило 313 тыс. при прогнозе в 210 тыс., показатель за январь был улучшен с 200 тыс. до 239 тыс.

• Средняя зарплата увеличилась на 2,6% год к году, слабее, чем 2,8% по итогам января.

• Уровень безработицы остался без изменений на уровне в 4,1% при прогнозе понижения до 4,0%

• Индекс доллара понизился на 0,04%

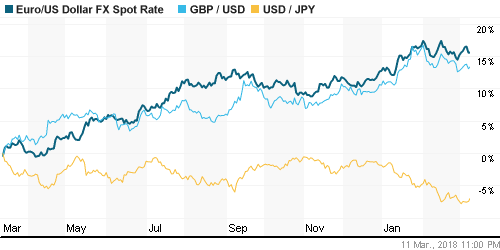

• Японская йена ослабла против доллара на 0,6% до 106,8 йен за доллар после комментариев главы Банка Японии Харухико Куроды о том, что ЦБ не будет вносить изменения в текущие параметры политики до достижения инфляцией целевого уровня, а также благодаря улучшению геополитической ситуации вокруг корейского полуострова

• Евро понизился против доллара на 0,05%, оставшись немного выше уровня в 1,23, поскольку трейдеры продолжили держать в голове вчерашние комментарии главы ЕЦБ Драги о рисках протекционизма и сохранения вялой инфляции

• Рубль смог вернуться ниже 57 руб. против доллара и ниже 70 руб. против евро на фоне «ралли» на рынке энергоносителей: в пятницу доллар завершил торги на отметке в 56,67 руб., евро – на отметке в 69,70 руб., однако в понедельник рубль отступает – доллар растет до 56,75 руб., евро – до 69,90 руб.

Ликвидность:

• Краткосрочные ставки на рынке МБК в среду понизились на фоне улучшения ситуации с рублевой ликвидностью

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

22-00 Отчёт об исполнении федерального бюджета США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мир пока избежал наихудшего сценария в реализации «честной» торговли США с другими странами – Канада и Мексика исключены из списка стран, на которые будут распространяться новые пошлины, у других есть две недели для того, чтобы смягчить нрав Трампа. В то же время риски ответных действий в частности ЕС сохраняются, что может прервать текущую волну роста, вызванную сдержанным ростом зарплат в условиях сильного роста новых рабочих мест.

• Цены на нефть восстановились на фоне резкого улучшения склонности к риску на глобальных рынках

• Настроения на этой неделе предопределят: 1) новостной поток в отношении пошлин на сталь и алюминий 2) данные по инфляции во вторник и среду, а также по розничным продажам также в среду

• Российский рубль может оставаться под давлением, невзирая на восстановление цен на рынке энергоносителей из-за ужесточения риторики представителей России и стран Запада

Технически (тренды):

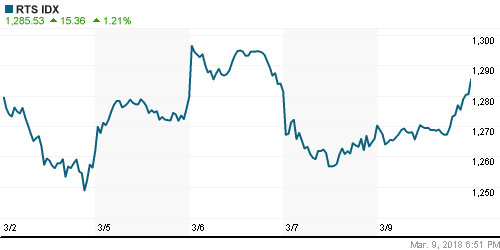

• Краткосрочно: Позиционная борьба «быков» и «медведей» в окрестностях 2300 пунктов по индексу Мосбиржи продолжается. В пятницу чаша весов склонилась в пользу оптимистов, у которых появились хорошие шансы завершить консолидацию прорывом вверх

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Комментариев: 5

на “Сильный отчет по американскому рынку труда в условиях сдержанного роста зарплат создаст позитивный настрой на мировых рынках акций в начале недели”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=1Z5eXbuAC4o

Шевченко очень грамотный человек

Шорт ВТБ? Много сигналов “за”… Что думаете?

Rob, думаю не стоит

Почему?

Потому что акции всегда только растут.)Особенно для тех, кто торгует с 2009 года.)