RSS статьи

RSS статьи

Ожидания

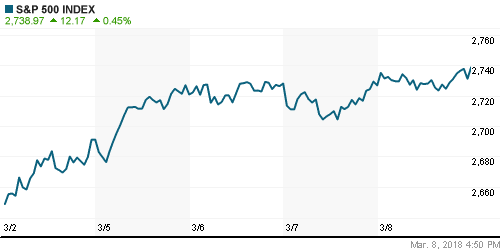

• Американские фондовые индексы завершили торги в четверг на положительной территории, не успев в полной мере отреагировать на исключение президентом США Канады и Мексики из решения повысить пошлины на импорт стали и алюминий

• Президент США отметил, что в ближайшие две недели у других стран есть возможность получить такой же статус, что и Канада, и Мексика, в случае если они будут готовы к «честным» торговым отношениям

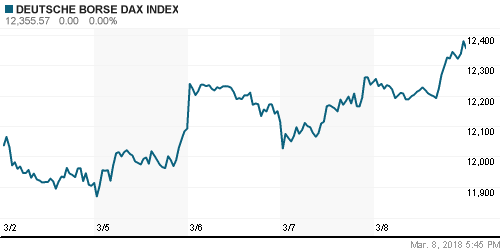

• Европейские фондовые индексы приветствовали решение ЕЦБ убрать из сопроводительного комментария к решению о процентных ставках пассаж о том, что объем покупок активов может быть увеличен в случае необходимости

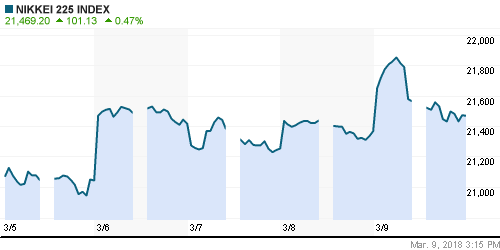

• Президент США Трамп готов встретиться с лидером КНДР Ким Чен Ыном в мае после получения письма через южнокорейского посредника. Санкции до этого момента будут сохраняться в полном объеме.

• Цены на нефть в пятницу остаются под прессингом опубликованных данных по запасам и укрепления доллара

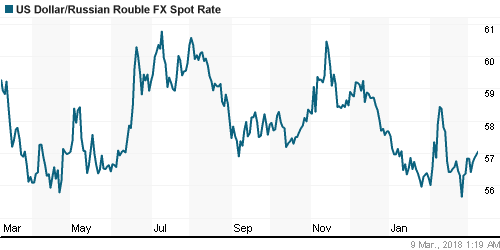

• На внутреннем валютном рынке снижение ухудшение конъюнктуры на рынке энергоносителей привело к удорожанию доллара до 57,06 руб. Евро из-за понижения EUR/USD опустился до 70,27 руб.

• Высокий суд Лондона продолжит слушания по спору акционеров Норникеля 14-17 мая

• Решения по участию Saudi Aramco в проекте «Арктик СПГ – 2» еще не принято – Новатэк

• Алроса в феврале продала алмазов на $532,8 млн, бриллиантов – на $9,1 млн

• Юнипро увеличила чистую прибыль по МСФО в 2017 г. в 6,5 раза, до 33,6 млрд руб. – компания

• Чистая прибыль Сбербанка по РСБУ в феврале 2018 г. выросла на 36,6%, до 63,8 млрд руб.

• Азиатские инвесторы могут войти в Чонский проект Газпром нефти в 2018 г. с долей до 49%

• АФК Система заложила 319,9 млн акций МТС в Сбербанке для обеспечения по кредитной линии

• ФАС прекратила дело против Мегафона по международному роумингу

• МТС увеличит долю в Ozon.ru до 13,7%, вложив 1,15 млрд руб.

• Группа Сафмар Гуцериева продала почти 2% «Татнефти» через четыре месяца после покупки

Америка:

• Американские фондовые индексы завершили торги в четверг на положительной территории, не успев в полной мере отреагировать на исключение президентом США Канады и Мексики из решения повысить пошлины на импорт стали и алюминий

• Президент США отметил, что в ближайшие две недели у других стран есть возможность получить такой же статус, что и Канада, и Мексика, в случае если они будут готовы к «честным» торговым отношениям

• Инвесторы отдали предпочтение нециклическим секторам: нециклическому потребительскому (+0,9%) и коммунальному (+0,7%) и здравоохранению (+0,7%). В последнем дистрибьютор лекарств Express Scripts (+8,6%) дал согласие на поглощение страховщиком Cigna (-11,5%) за $67 млрд.

• Сектор энергоносителей (-0,1%) финишировал ниже нейтральной отметки на фоне негативной динамики цен на рынке энергоносителей

• Ритейлеры Kroger (-12,4%) и Costco (-0,9%) не смогли оправдать ожидания рынка в вышедшей отчетности. Резкое снижение первого обусловлено слабым прогнозом менеджмента

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 231 тыс. при прогнозе в 220 тыс.

DOW: +0,38%

DOW: +0,38%

S&P500: +0,45%

NASDAQ: +0,42%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Европейские фондовые индексы приветствовали решение ЕЦБ убрать из сопроводительного комментария к решению о процентных ставках пассаж о том, что объем покупок активов может быть увеличен в случае необходимости

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 1,07%. Улучшение настроений не распространилось только на сектор базовых материалов

• Акции горнорудных компаний оказались под давлением статистики из Китая, которая показала, что Поднебесная импортировала в феврале железной руды на 16% меньше чем годом ранее. В частности, акции BHP Billiton подешевели на 2,6%

• Акции производителя одежды Hugo Boss подешевели на 6,8% в свете осторожных оценок менеджмента чистой прибыли в этом году на фоне инвестиций в электронные каналы продаж

• Производственные заказы в Германии в январе сократились на 3,9% м/м при прогнозе сокращения в 1,6% м/м

DAX: +0,90%

FTSE 100: +0,63%

Азия:

• Азиатские фондовые индексы уходят на выходные в приподнятом настроении на фоне снижения геополитической напряженности на корейском полуострове и смягчении позиции Трампа в отношении пошлин на импорт стали и алюминия

• Президент США Трамп готов встретиться с лидером КНДР Ким Чен Ыном в мае после получения письма через южнокорейского посредника. Санкции до этого момента будут сохраняться в полном объеме.

• Хуже рынка выглядят акции горнорудных и энергетических компаний, а также компаний сталелитейного сектора после подписания указа о повышении пошлин. В частности, акции японских JFE Holdings и Kobe Steel дешевеют на 1,29% и 3,21% соответственно.

• Банк Японии оставил параметры монетарной политики без изменений в рамках ожиданий

Nikkei-225 (Japan): +0,47%

Hang Seng Index (Hong Kong): +1,05%

SSE Composite Index (China): +0,53%

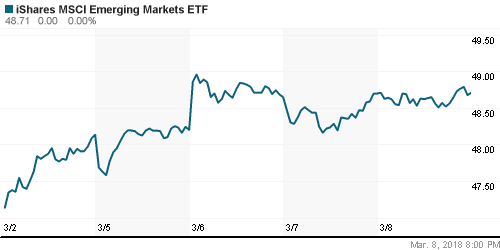

Развивающиеся рынки:

BRIC: +0,49%

MSCI EM: +0,51%

MSCI Eastern Europe: -0,81%

MSCI Eastern Europe: -0,81%

MSCI EM Latin America: -0,52%

iShares MSCI Emerging Markets (EEM): +0,02%

Market Vectors Russia ETF (RSX): +0,26%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,67%

LUKOY – LUKOIL ADR: +0,09%

OGZPY – GAZPROM ADR: -0,41%

NILSY – NORILSK ADR: -0,03%

Нефть, энергия, сырьевые товары, драгоценные металлы:

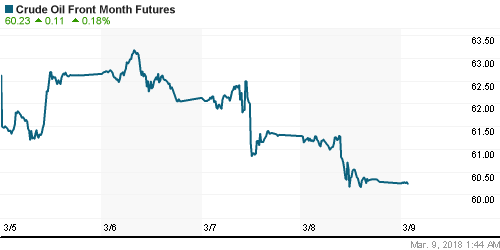

• Цены на нефть в пятницу остаются под прессингом опубликованных данных по запасам и укрепления доллара

• Котировки марки Brent понижаются на 0,15% до $63,76/барр, за два дня, среду, четверг и утро пятницы, потеряв более $2

• По данным Минэнерго США, коммерческие запасы сырой нефти в США по итогам прошедшей недели увеличились на 2,4 млн. барр., при прогнозе в 2,7 млн барр.

• Статистика по внешней торговле Китая привела к снижению цен на медь на 1,7%, на никель – на 2,6%,

• На фоне снижения шансов развертывания торговых войн в мире и «разрядки» в отношениях США и Кореи цены на золото были продавлены ниже $1320/унцию

NYMEX Crude Oil (Brent) сегодня: $63,75/барр (-0,16%)

FOREX и валютный рынок:

• Американский доллар в пятницу растет против японской йены на фоне выросших шансов урегулирования корейского кризиса

• Президент США Трамп готов встретиться с лидером КНДР Ким Чен Ыном в мае после получения письма через южнокорейского посредника. Санкции до этого момента будут сохраняться в полном объеме.

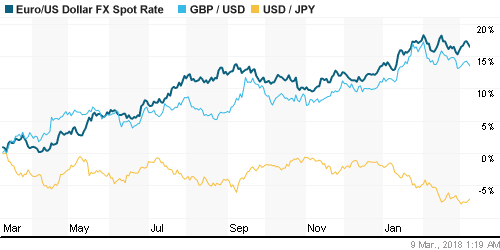

• Индекс доллара вырос в четверг на 0,6% во многом за счет укрепления против евро (-0,8%), снижение которого было обусловлено комментариями главы ЕЦБ Марио Драги после решения по ставкам о том, что инфляция остается подавленной, а протекционизм представляет собой риск.

• ЕЦБ по итогам заседания убрал из сопроводительного комментария к решению о процентных ставках пассаж о том, что объем покупок активов может быть увеличен в случае необходимости. Решение совпало с ожиданиями рынка

• Банк Японии оставил параметры монетарной политики без изменений в рамках ожиданий

• Курс евро/доллара опускался до 1,23, курс доллар/японская йена преодолел планку в 106,5 йен

• На внутреннем валютном рынке снижение ухудшение конъюнктуры на рынке энергоносителей привело к удорожанию доллара до 57,06 руб. Евро из-за понижения EUR/USD опустился до 70,27 руб.

Ликвидность:

• Краткосрочные ставки на рынке МБК в среду понизились на фоне улучшения ситуации с рублевой ликвидностью

MosPrime Rate (overnight): 7,55%

Экономический календарь (время мск.):

12-30 Прогноз ВВП Великобритании от NIESR

12-30 Объём промышленного производства в Великобритании

16-30 Уровень безработицы в Канаде

16-30 Число рабочих мест вне сельскохозяйственного сектора США

16-30 Уровень безработицы в США

16-30 Средняя почасовая заработная плата в США

16-30 Оптовые запасы в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Реализация президентом США Трампом еще одного предвыборного обещания – разработать меры по ограничению дефицита внешней торговли в виде одностороннего повышения пошлин на импорт стали и алюминия и «ястребиные» нотки в выступлении главы ФРС Джерома Пауэлла в Конгрессе отложили восстановления риск-аппетитов на мировых рынках

• Цены на нефть не смогли сохранить прежние уровни в отсутствие позитива в отчете от Минэнерго США и укрепления доллара на международном валютном рынке

• Настроения на этой неделе предопределят: 1) окончательный формат введения пошлин США на импорт стали и алюминия (возможно, что на ряд стран это не будет распространяться) и ответных действий торговых партнеров, 2) выборы в Италии, которые дадут пищу для размышлений в отношении реализации евроскептических настроений, 3) отчет по рынку труда в США. Заседание ЕЦБ, вероятно, окажется «проходным»

• Российский рубль может продолжить отступать на фоне ослабления аппетитов к риску и неопределенности на рынке нефти. Воинственная риторика, прозвучавшая в выступлении президента РФ Владимира Путина, может ограничить приток капитала нерезидентов, что сделает уязвимым национальную валюту к ухудшению внешней конъюнктуры

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжил борьбу за психологический рубеж в 2300 пунктов по индексу Мосбиржи. Закрепиться выше сопротивления в 2310 пунктов не удалось, что означало бы билет к годовым максимумам, что предвещает продолжение борьбы «быков» и «медведей»

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Один комментарий

на “Исключение Канады и Мексики из решения о повышении США пошлин на импорт стали и алюминия поддержит покупательские настроения на глобальных рынках акций на исходе недели”

Подписка на комментарии к этому посту по Atom/RSS.

торговые войны пошли