RSS статьи

RSS статьи

Ожидания

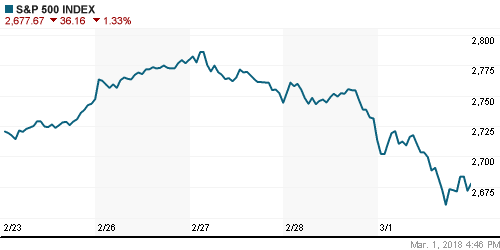

• Американские фондовые индексы в четверг продлили коррекцию до трех дней после повышения ставок в торговых отношениях США с Китаем в свете повышения пошлин на сталь

• Тарифы будут установлены на уровне в 25% на импорт стали и на 10% на импорт алюминия – самый агрессивный из трех предложенных Трампу сценариев

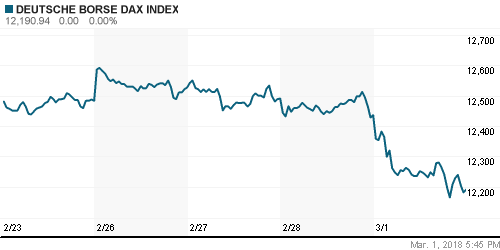

• Динамика европейских рынков акций в четверг соответствовала глобальным настроениям отторжения риска

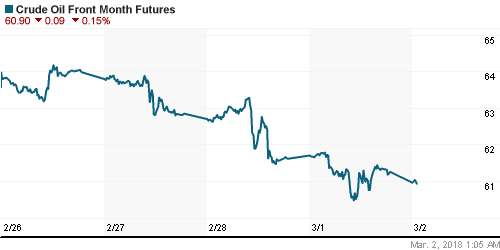

• Цены на нефть в пятницу безуспешно пытаются прервать серию из трех дней понижения на этой неделе в ожидании статистики по числу буровых

• Глава Федрезерва Джером Пауэлл добавил немного «голубиных» ноток в свое второе выступление в Конгрессе, отметив, что не видит решительных знаков роста зарплат, и что потребуются более существенные их изменения, чтобы спровоцировать болезненный рост инфляции

• Вероятность четвертого повышения ключевой ставки опустилась до 28,1% с 31,9% в среду, однако доходности десятилетних гособлигаций опустились на 7 б. п. до 2,80%

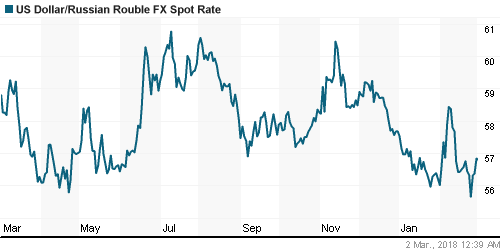

• Негативная динамика цен на нефть обусловила рост доллара и евро против рубля до 56,70 и 69,6 руб. соответственно. Доллар в течение дня достигал отметки в 57 руб.

• В ЦБ РФ допустили снижение ключевой ставки до нейтрального уровня в 2018 году

• Стокгольмский арбитраж обязал Газпром заплатить Украине $4,6 млрд за недопоставку газа для транзита в Европу (порядка 12% валютной выручки), фактические выплаты будут меньше – после взаимозачета по другому иску Газпром обязан выплатить $2,5 млрд

• Основатель и глава китайской корпорации CEFC, согласившейся выкупить 14,16% акции Роснефти, от которых отказались катарский фонд QIA и швейцарский сырьевой трейдер Glencore, стал фигурантом уголовного расследования в КНР и был арестован. Cаму сделку за 9,1 млрд долларов с большой вероятностью можно считать сорванной, утверждает источник Caixin.

• Чистая прибыль группы Аэрофлот в 2017 году по МСФО снизилась на 40,6%, до 23 млрд руб.

• Суд снял арест с 31,8% акций МТС, арестованных в рамках иска Роснефти к Системе

Америка:

• Американские фондовые индексы в четверг продлили коррекцию до трех дней после повышения ставок в торговых отношениях США с Китаем в свете повышения пошлин на сталь

• Тарифы будут установлены на уровне в 25% на импорт стали и на 10% на импорт алюминия – самый агрессивный из трех предложенных Трампу сценариев

• Подобный поворот событий привел к «ралли» сталелитейных компаний, в частности U.S. Steel, AK Steel, Steel Dynamics, Nucor – на 3,3% и 9,5%, и способствовал обрушению капитализации автопроизводителей, которые теперь столкнуться с ростом издержек: акции General Motors, Ford Motor и Fiat Chrysler подешевели на 2,8-4,0%. Дополнительное давление вызвала негативная статистика по продажам автомобилей.

• Затронула продажи и лидеров этой недели – финансовый (1,9%) и технологический (-1,7%) секторы, в то время как аутсайдеры, энергетический (-0,2%), коммунальный (-0,1%) и телекоммуникационный (-0,3%) секторы почти сохранили равновесие.

• Личные доходы в январе повысились на 0,4%, на столько же сколько и в декабре, личные расходы на 0,2% после 0,4% месяцем ранее

• Стержневой индекс цен на товары из потребительской корзины в декабре повысился на 1,5%, повторив значение третий месяц кряду

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 210 тыс. после 220 тыс. на предыдущей неделе

• Индекс ISM в производственной сфере в феврале повысился с 59,1 п. до 60,8 п.

DOW: -1,68%

DOW: -1,68%

S&P500: -1,33%

NASDAQ: -1,27%

Pre-Market: -0,20%

Европа:

• Динамика европейских рынков акций в четверг соответствовала глобальным настроениям отторжения риска

• Сводный индекс крупнейших компаний региона снизился на 1,26% до минимума за две недели, ни один из секторов не смог показать отличного от рынка в целом результата

• Акции WPP закрыли день с понижением на 8.2% после того, как рекламный гигант разочаровал финансовой отчетностью и дал осторожный прогноз на этот год

• Французский ритейлер Carrefour, акции которого подешевели на 6%, также не смог оправдать ожидания рынка в квартальных итогах

• Акции автоконцерна Peugeot подскочили в цене на 4,5%, а акции пивоваренной компании inBev – на 2% благодаря тому, что их финансовые результаты за прошедший квартал оказались выше консенсус-прогнозов

DAX: -1,97%

FTSE 100: -0,78%

Азия:

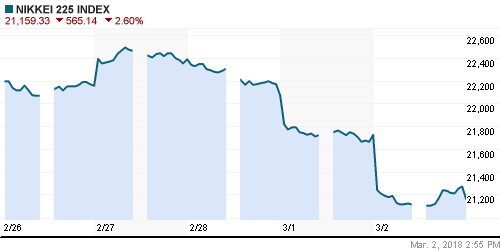

• Азиатские фондовые индексы в пятницу шокированы решением президента США повысить пошлины на импорт стали и алюминия.

• Последовала уже первая реакция: министр торговли Японии заявил, что экспорт стали в США не угрожает национальным интересам этой страны

• Акции сталелитейщиков и автопроизводителей возглавляют падение рынков: JFE Holdings, Kobe Steel, Posco, Hyundai Steel, Baoshan Steel, Chalco снижаются в цене на 1,3-3,3%, в свою очередь акции Honda Motor, Toyota Motor – на 2,4-3,6%

• Японский рынок акций (Nikkei 225 -2,8%) «топит» и резкое укрепление йены

Nikkei-225 (Japan): -2,18%

Hang Seng Index (Hong Kong): -1,32%

SSE Composite Index (China): -0,42%

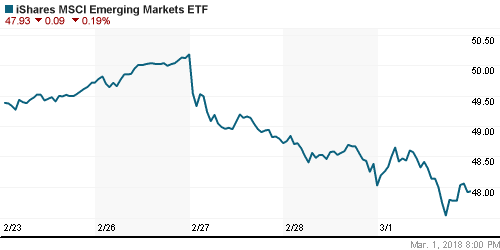

Развивающиеся рынки:

BRIC: -0,06%

BRIC: -0,06%

MSCI EM: -0,25%

MSCI Eastern Europe: -1,27%

MSCI EM Latin America: -0,16%

iShares MSCI Emerging Markets (EEM): -0,19%

Market Vectors Russia ETF (RSX): -0,04%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,59%

MBT – Mobile TeleSystems ADR: +0,59%

LUKOY – LUKOIL ADR: -0,66%

OGZPY – GAZPROM ADR: -1,41%

NILSY – NORILSK ADR: -0,23%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу безуспешно пытаются прервать серию из трех дней понижения на этой неделе в ожидании статистики по числу буровых

• Котировки марки Brent в четверг понизились на 1,4% до минимума за две недели

• Ослабление доллара привело к стабилизации динамики цен на медь и алюминий, однако цены на никель продолжили движение вниз, зафиксировав минус 2,5% на закрытии

• Цены на золото вновь приблизились к своим минимальным отметкам за месяц на фоне укрепления доллара – на утро четверга котировки опустились ниже $1315/унцию

NYMEX Crude Oil (Brent) сегодня: $63,9/барр (-0,4%)

FOREX и валютный рынок:

• Американский доллар в четверг сорвался вниз после повышения США пошлин на импорт стали и алюминия

• Индекс доллара по итогам торгов в четверг понизился на 0,4%, в пятницу придерживается нейтральной позиции

• Глава Федрезерва Джером Пауэлл добавил немного «голубиных» ноток в свое второе выступление в Конгрессе, отметив, что не видит решительных знаков роста зарплат, и что потребуются более существенные их изменения, чтобы спровоцировать болезненный рост инфляции

• Стержневой индекс цен на товары из потребительской корзины в декабре повысился на 1,5%, повторив значение третий месяц кряду

• Вероятность четвертого повышения ключевой ставки опустилась до 28,1% с 31,9% в среду, однако доходности десятилетних гособлигаций опустились на 7 б. п. до 2,80%

• Перспектива торговых войн позволила фунту стерлингов восстановить позиц9ии и приблизиться к уровню в 1,38, а евро и вовсе закрыть день в плюсе и утром в пятницу торговаться на уровне в 1,2280. Ранее британская валюта была под давлением на фоне сдержанных оценок переговоров в отношении торговых условий между Великобританией и ЕС в речи спецпосланника Мишеля Барнье. А евро был под давлением в преддверии выборов в Италии и переговоров по созданию коалиции в Германии

• Негативная динамика цен на нефть обусловила рост доллара и евро против рубля до 56,70 и 69,6 руб. соответственно. Доллар в течение дня достигал отметки в 57 руб.

Ликвидность:

• Завершение месяца вызвало рост спроса на рублевую ликвидность, что отразилось ростом краткосрочных процентных ставок на рынке МБК

MosPrime Rate (overnight): 7,63%

Экономический календарь (время мск.):

11-00 Выступление премьер-министра Великобритании Терезы Мэй

13-00 Выступление управляющего Банка Англии Марка Карни

16-30 ВВП Канады, м/м

18-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• «Ястребиные» протоколы к последнему заседанию ФРС напомнили про цикл ужесточения монетарной политики, однако понижение доходностей гособлигаций США создает предпосылки для новых попыток сформировать импульс к рекордным максимумам

• Цены на нефть поддерживаются вербальными интервенциями ОПЕК и сокращением поставок из Ливии, статистику по добыче, запасам и буровым не стала шоком для участников рынка

• На текущей неделе инвесторы сфокусируют внимание на выступлении главы ФРС Джерома Пауэлла в Конгрессе с полугодовым докладом о состоянии экономики и монетарной политике

• Российский рубль слабо отреагировал на повышение агентством S&P суверенного рейтинга до инвестиционной категории, рост цен на нефть может оказаться недостаточным для компенсации ожидаемого укрепления доллара на FOREX

Технически (тренды):

• Краткосрочно: Российский рынок акций принялся за осаду психологического уровня в 2300 пунктов, показав нейтральную динамику по итогам дня, что можно воспринимать как признак силы на фоне негативного внешнего фона. Восстановление растущей динамики возможно после закрепления выше сопротивления в 2310 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках создаются предпосылки для позитивного старта весны после провалившейся попытки уйти в коррекцию в феврале

Нет комментариев

на “Новый более серьезный залп США в торговой войне омрачит концовку торговой недели на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.