RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы смогли восстановить равновесие после четырех сессий снижения подряд за счет закрытия «коротких» позиций трейдерами, которые сочли снижение, получившее ускорение после повышения США пошлин на сталь и алюминий, чрезмерным

• Европейские рынки акций завершили неделю с мрачными настроениями, опасаясь перехода к широкомасштабным торговым войнам после решения президента США Трампа повысить пошлины на сталь и алюминий.

• Европейская комиссия уже отметила, что подобный выпад не останется без ответа и что споры будут решаться в рамках ВТО

• Социал-демократы ФРГ выбрали коалицию с Меркель, преодолев тупик

• Выборы в парламент Италии не привели к преимуществу какой-либо из партий, подсчет голосов будет продолжаться до 18-00 в понедельник

• Цены на нефть в пятницу вынырнули из негативной зоны на фоне восстановления риск-аппетитов, однако это было обусловлено больше техническими факторами нежели улучшением фундаментальной картины

• На внутреннем валютном рынке в отсутствие позитивной динамики цен на нефть рубль ослаб против евро до 70,0 руб. и сохраняет статус-кво против доллара (56,85 руб.)

• Газпром расторгнет контракты с Нафтогазом на поставку и транзит газа

• Глава Газпрома Миллер: Мы категорически против того, чтобы за наш счет решались экономические проблемы Украины

• ЕК: текущие отношения между Газпромом и Нафтогазом могут вызвать опасения относительно транзита газа из РФ в Европу

• ЕК призывает РФ и Украину немедленно найти решение газового вопроса в соответствии с решением Стокгольмского арбитража

• ЕК: Киеву сложно нарастить импорт по реверсу из Европы из-за холодов и дефицита на спотовом рынке

• Газпром установил новый абсолютный рекорд поставок в дальнее зарубежье – 710,2 млн куб м.

• Транснефть профинансирует покупку доли Суммы в НМТП привлеченными и своими средствами, сделка может быть закрыта через 1-1,5 месяца

• Депозитарные расписки X5 Retail Group войдут в базу расчета индекса Московской биржи с ожидаемым весом 1,13%

• Инфляционные ожидания россиян в феврале снизились до минимального значения – ЦБ

• Роснефть будет развивать проекты без ExxonMobil, ждет возвращения компании

• Statoil, имеющая совместные с Роснефтью проекты в Охотском море, сохранит неизменным стратегическое соглашение с российской компанией, которое касается как разведки на шельфе, так и сотрудничества на сухопутных проектах.

• Statoil, имеющая совместные с Роснефтью проекты в Охотском море, сохранит неизменным стратегическое соглашение с российской компанией, которое касается как разведки на шельфе, так и сотрудничества на сухопутных проектах.

• Песков: Кремль обеспокоен введением в США пошлин на сталь

• Набсовет Мосбиржи рекомендовал дивиденды за 2017 г. в 89% от чистой прибыли, в размере 7,96 руб. на акцию с учетом промежуточных дивидендов

• Чистая прибыль Мосбиржи по итогам 2017 году по стандартам МСФО сократилась на 19,6% до 20,2 млрд. руб.

• Fitch повысило рейтинги Аэрофлота до «ВВ-» с «В+»

• Чистый убыток Дикси по МСФО в 2017 году вырос 2,2 раза – до 6 млрд руб.

Америка:

• Американские фондовые индексы смогли восстановить равновесие после четырех сессий снижения подряд за счет закрытия «коротких» позиций трейдерами, которые сочли снижение, получившее ускорение после повышения США пошлин на сталь и алюминий, чрезмерным

• Наиболее сильным отскок получился в акциях биотехнологических компаний (ETF на сектор, IBB, прибавил 2,4%) и производителей чипов (PHLX Semiconductor повысился на 1.8%).

• Очередная веха в сезоне квартальных отчетов преподнесла в целом приятные новости, однако динамика акций не имела к ним тесной привязки. В частности, акции сети универмагов Nordstrom несмотря на то, что прибыль оказалась ниже прогнозов, выросли в цене на 5,9%, а акции сети обувных магазинов Foot Locker рухнули в цене на 12,7% из-за осторожных прогнозов менеджмента, хотя отчетность оказалась выше прогнозов.

• Акции McDonald’s подешевели сразу на 4,8% за счет продаж клиентов RBC Capital Markets, которые резко снизили прогнозную стоимость акций ресторанов быстрого питания по причине разочаровывающего старта меню за $1, $2, $3.

• Окончательная оценка индекса потребительских настроений Мичиганского университета оказалась на уровне в 99,7 п., ниже 99,9 п. в предыдущей оценке

DOW: -0,29%

DOW: -0,29%

S&P500: +0,51%

S&P500: +0,51%

NASDAQ: +1,08%

Pre-Market: -0,46%

Европа:

• Европейские рынки акций завершили неделю с мрачными настроениями, опасаясь перехода к широкомасштабным торговым войнам после решения президента США Трампа повысить пошлины на сталь и алюминий.

• Европейская комиссия уже отметила, что подобный выпад не останется без ответа и что споры будут решаться в рамках ВТО

• Сводный индекс крупнейших европейских компаний просел сразу на 2,06%, за неделю потери достигли 3,68%. Особенно преуспели в этом акции промышленных и ресурсных компаний, автоконцернов и банков

• Капитализация производителя цемента LafargeHolcim обрушилась на 7,5% после того, как компания была вынуждена списать стоимость активов на 3,8 млрд. швейцарских франков, что привело к убытку в 3,13 млрд. швейцарских франков

• Премьер-министр Великобритании Тереза Мэй отметила, что будет защищать общность Великобритании и ЕС после Brexit в отношении стандартов и регулирования, для того чтобы не увеличивать сроки оформления товаров при пересечении границ

DAX: -2,27%

FTSE 100: -1,47%

Азия:

• Азиатские фондовые индексы открывают весну падением котировок в ожидании ответа торговых партнеров США на одностороннее повышение пошлин на импорт стали и алюминия. Выборы в парламент Италии, которые не дали преимущества ни одной из партий, также сдерживать повышение склонности к риску

• В Китае стартует сессия Всекитайского собрания народных представителей, где как ожидается, глава КНР Си Цзиньпинь озвучит цель по росту экономики в этом году на уровне 6,5%

• В отраслевом разрезе слабее рынка по-прежнему выглядят акции сталелитейных компаний и автопроизводителей

Nikkei-225 (Japan): -0,57%

Hang Seng Index (Hong Kong): -1,13%

SSE Composite Index (China): -0,16%

Развивающиеся рынки:

BRIC: -0,06%

BRIC: -0,06%

MSCI EM: -0,25%

MSCI Eastern Europe: -1,27%

MSCI EM Latin America: -0,16%

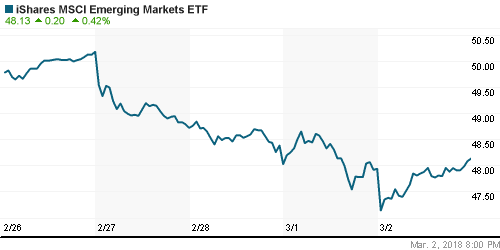

iShares MSCI Emerging Markets (EEM): +0,42%

Market Vectors Russia ETF (RSX): +0,43%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,58%

LUKOY – LUKOIL ADR: +0,29%

OGZPY – GAZPROM ADR: -0,31%

NILSY – NORILSK ADR: +0,91%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу вынырнули из негативной зоны на фоне восстановления риск-аппетитов, однако это было обусловлено больше техническими факторами нежели улучшением фундаментальной картины

• Котировки марки Brent повысились на 0,5% до $64,5/барр.

• По данным Baker Hughes, число буровых установок в США увеличилось на 1 шт. до 800 единиц

• На рынке промышленных металлов в пятницу динамика цен нормализовалась после снижения на протяжении предыдущих дней вслед за ослаблением американского доллара

• Цены на золото обновили максимум предыдущего дня и в понедельник выходят на уровни выше $1325/унцию благодаря приостановке укрепления американской валюты и ослабления риск-аппетитов

NYMEX Crude Oil (Brent) сегодня: $64,58/барр (+0,08%)

FOREX и валютный рынок:

• Тревога, что мир по вине США, в одностороннем порядке повысивших пошлина на сталь и алюминий, будет ввергнут в состояние торговых войн способствовали ослаблению американского доллара на международном валютном рынке на исходе недели

• Наиболее болезненным для доллара оказалось снижение протия японской йены, которая достигла максимумов с ноября 2016 года на уровне 105,72 йены за доллар. Дополнительным драйвером выступило заявление главы Банка Японии Харухико Куроды, который отметил, что регулятор готов рассмотреть выход из программ стимулирования уже в 2019 финансовом году, который закончится в марте 2020 года, поскольку к этому моменту может быть достигнута цель по инфляции в 2%

• Против корзины валют в целом доллар ослаб на 0,4%

• На внутреннем валютном рынке в отсутствие позитивной динамики цен на нефть рубль ослаб против евро до 70,0 руб. и сохраняет статус-кво против доллара (56,85 руб.)

Ликвидность:

• C началом отчетного периода ситуация с рублевой ликвидностью существенным образом не улучшилась. Краткосрочные ставки на рынке МБК перед выходными не изменились.

MosPrime Rate (overnight): 7,63%

Экономический календарь (время мск.):

22-00 Отчёт об исполнении федерального бюджета США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Реализация президентом США Трампом еще одного предвыборного обещания – разработать меры по ограничению дефицита внешней торговли в виде одностороннего повышения пошлин на импорт стали и алюминия и «ястребиные» нотки в выступлении главы ФРС Джерома Пауэлла в Конгрессе отложили восстановления риск-аппетитов на мировых рынках

• Цены на нефть не смогли сохранить прежние уровни в отсутствие позитива в отчете от Минэнерго США и укрепления доллара на международном валютном рынке

• Настроения на этой неделе предопределят: 1) окончательный формат введения пошлин США на импорт стали и алюминия (возможно, что на ряд стран это не будет распространяться) и ответных действий торговых партнеров, 2) выборы в Италии, которые дадут пищу для размышлений в отношении реализации евроскептических настроений, 3) отчет по рынку труда в США. Заседание ЕЦБ, вероятно, окажется «проходным»

• Российский рубль может продолжить отступать на фоне ослабления аппетитов к риску и неопределенности на рынке нефти. Воинственная риторика, прозвучавшая в выступлении президента РФ Владимира Путина, может ограничить приток капитала нерезидентов, что сделает уязвимым национальную валюту к ухудшению внешней конъюнктуры

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжил цепляться за сценарий продолжения роста. На фоне негативного внешнего фона последовали новые продажи, однако к концу сессии индекс Мосбиржи отыграл большую часть потерь и по итогам дня остался относительно недалеко от психологического уровня в 2300 пунктов. Восстановление растущей динамики возможно после закрепления выше сопротивления в 2310 пунктов

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках сохраняется неопределенность, которая может разрешится консолидацией выше 2200 пунктов по индексу Мосбиржи с последующим определением вектора дальнейшего направления

Нет комментариев

на “Глобальные рынки акций не находят причин для восстановления оставленных уровней в ожидании реакции мира на повышение пошлин США”

Подписка на комментарии к этому посту по Atom/RSS.