RSS статьи

RSS статьи

Ожидания

• В понедельник американские фондовые индексы развили успех концовки предыдущей недели благодаря выправлению ситуации на долговом рынке

• Европейские фондовые индексы отыграли уверенное закрытие Уолл-стрит в пятницу

• Цены на нефть в понедельник достигли трехнедельных максимумов благодаря сохранению эффекта сокращения поставок из Ливии и вербальным интервенциям ОПЕК

• Министр нефтяной промышленности Саудовской Аравии Халид Аль-Фалих отметил, что в январе-марте добыча нефти в его стране будет ниже согласованных квот, что приведете к сокращению экспорта до уровня меньше, чем в 7 млн барр/сутки

• Министр нефтяной промышленности Саудовской Аравии Халид Аль-Фалих дал прогноз, что ОПЕК постепенно отойдет от текущих договоренностей и перейдет к долгосрочному соглашению о балансировке рынка

• Внутренний валютный рынок с некоторой заминкой, но все же отыграл решение агентства S&P повысить суверенный рейтинг России до инвестиционной категории: доллар подешевел до 55,60 руб., евро – до 68,60 руб.

• S&P повысило кредитный рейтинг РФ до инвестиционного уровня BBB- со «стабильным» прогнозом

• Чистая прибыль ВТБ по МСФО в 2017 году выросла до 120,1 млрд руб., выше ожиданий

• ВТБ не исключает договоренности по продаже страхового бизнеса – пресс-служба

• Фосагро направит на дивиденды 2,72 млрд руб. или 21 руб. на акцию из нераспределенной прибыли

• Чистый убыток Мечела по РСБУ в 2017 г. вырос в 1,9 раза, до 15,2 млрд руб.

• Интер РАО изучает покупку трех энергетических активов Газпром установил новый рекорд по суточному экспорту газа в дальнее зарубежье – 660,6 млн кубометров, говорится в сообщении российского газового холдинга

Америка:

• В понедельник американские фондовые индексы развили успех концовки предыдущей недели благодаря выправлению ситуации на долговом рынке

• В роли «заводил» подъема рынка выступили финансовый (+1,5%) и технологический (+1,6%) секторы, в то время как в роли «отстающих» остался сектор коммунальных компаний (0,3%), единственный среди всех секторов, кто оказался «лишним» в этом движении

• В технологическом секторе участники рынка «смаковали» новость о том, что производитель микропроцессоров и модемов Qualcomm пошел на попятную и выразил согласие на поглощение конкурентом Broadcom, но за большую стоимость – $90/акцию вместо $82/акцию. Акции компании подорожали на 5,8%

• Продолжилось «ралли» в акциях HP (+6,0%) благодаря апгрейду JPMorgan рекомендации по этим акциям до «выше рынка»

• Продажи новых домов в годовом исчислении в январе составили 593 тыс., что оказалось ниже декабрьского значения в 643 тыс.

DOW: +1,58%

DOW: +1,58%

S&P500: +1,18%

NASDAQ: +1,14%

Pre-Market: -0,18%

Pre-Market: -0,18%

Европа:

• Европейские фондовые индексы отыграли уверенное закрытие Уолл-стрит в пятницу

• Сводный индекс крупнейших компаний региона повысился на 0,57% за счет вклада всех секторов и индексов рынка

• Основной упор в своих действиях покупатели сосредоточили на секторе базовых материалов (+1,38%), в котором появился дополнительный драйвер в виде продажи Anglo American одной из угольных шахт в Австралии. Акции компании прибавили свыше 3%

• В технологическом секторе в роли дополнительного стимула выступили сообщения о конкретных сроках запуска сетей мобильной связи пятого поколения: акции компаний-бенефициаров Temenos Group и Nokia подорожали более чем на 6% и 2% соответственно

• В Германии было достигнуто согласие о формировании коалиции между блоком ХДС/ХСС и партией социал-демократов, что позволит канцлеру Германии Меркель уйти на четвертый срок

DAX: +0,35%

FTSE 100: +0,62%

Азия:

• Азиатские фондовые индексы во вторник утром продолжают копировать динамику своих американских коллег, причем в лидерах также технологический и финансовый секторы.

• Континентальные акции Китая ушли в негативную зону после скачка накануне на фоне появления предложений о продлении сроков полномочий нынешнего лидера КНР Си Цзиньпина больше, чем на два срока

• Акции страховщика AIA Group подскочили в цене на 4,75% на фоне сообщений о росте собранных премий на 28% за 11 месяцев прошлого года

Nikkei-225 (Japan): +0,93%

Hang Seng Index (Hong Kong): -0,14%

SSE Composite Index (China): -1,10%

Развивающиеся рынки:

BRIC: +0,55%

MSCI EM: +0,38%

MSCI Eastern Europe: +1,04%

MSCI EM Latin America: -0,03%

MSCI EM Latin America: -0,03%

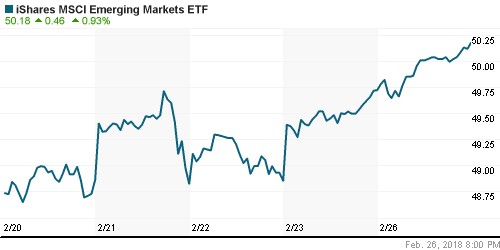

iShares MSCI Emerging Markets (EEM): +0,93%

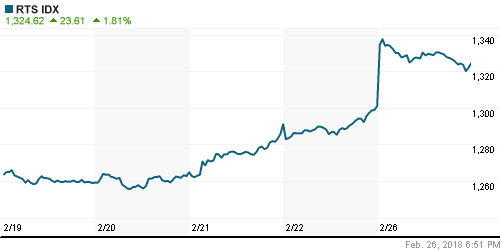

Market Vectors Russia ETF (RSX): +2,31%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,96%

LUKOY – LUKOIL ADR: +1,56%

OGZPY – GAZPROM ADR: +2,95%

NILSY – NORILSK ADR: +2,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник достигли трехнедельных максимумов благодаря сохранению эффекта сокращения поставок из Ливии и вербальным интервенциям ОПЕК

• Котировки марки Brent приближались к отметке в $68/барр., однако по итогам дня достижения оказались более скромными, во вторник утром котировки снижаются на 0,2%, уйдя ниже $67,5/барр.

• Министр нефтяной промышленности Саудовской Аравии Халид Аль-Фалих отметил, что в январе-марте добыча нефти в его стране будет ниже согласованных квот, что приведете к сокращению экспорта до уровня меньше, чем в 7 млн барр/сутки

• Министр нефтяной промышленности Саудовской Аравии Халид Аль-Фалих дал прогноз, что ОПЕК постепенно отойдет от текущих договоренностей и перейдет к долгосрочному соглашению о балансировке рынка

• В Ливии была прекращена работа на месторождении Эль Филь, где добывалось 70 тыс. барр., из-за проведения контртеррористической операции

• На рынке промышленных металлов в меди и алюминии ситуация принципиальным образом не изменилась, никель более, чем 2%

• Цены на золото в понедельник учли восстановление доллара, откатившись от $1340/унцию к $1332/унцию

NYMEX Crude Oil (Brent) сегодня: $67,42/барр (+0,22%)

FOREX и валютный рынок:

• Американский доллар в понедельник в ожидании выступления главы ФРС Джерома Пауэлла с полугодовым докладом о состоянии экономики ликвидировал внутридневные потери

Индекс доллара по итогам торгов повысился на 0,1%, но слабеет на эту величину утром во вторник

• Глава ЕЦБ Марио Драги в рамках сессии в европейском парламенте избрал позитивный тон в отношении европейской экономики, но отметил, что хотел бы увидеть больше убедительных сигналов, что инфляция начинает набирать обороты

• В Германии было достигнуто согласие о формировании коалиции между блоком ХДС/ХСС и партией социал-демократов, что позволит канцлеру Германии Меркель уйти на четвертый срок

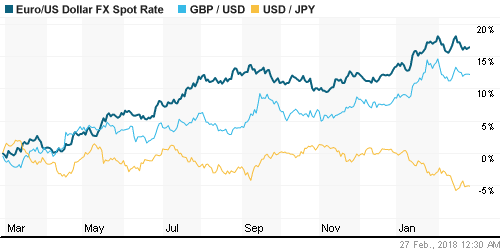

• На утро вторника курс EUR/USD находится вблизи 1,233, курс USD/JPY – на 106,90, GBP/USD – yf 1,3960

• Внутренний валютный рынок с некоторой заминкой, но все же отыграл решение агентства S&P повысить суверенный рейтинг России до инвестиционной категории: доллар подешевел до 55,60 руб., евро – до 68,60 руб.

Ликвидность:

• В промежутке между новыми раундами уплаты налогов ситуация с рублевой ликвидность осталась относительно стабильной. В понедельник краткосрочные процентные ставки умеренно повысились

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

13-00 Выступление президента Бундесбанка Йенса Вайдманна

16-30 Объём заказов на товары длительного пользования в США, м/м

16-30 Товарный торговый баланс США

16-30 Публикация доклада главы ФРС Джерома Пауэлла о состоянии экономики и монетарной политики для Конгресса США

17-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

18-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• «Ястребиные» протоколы к последнему заседанию ФРС напомнили про цикл ужесточения монетарной политики, однако понижение доходностей гособлигаций США создает предпосылки для новых попыток сформировать импульс к рекордным максимумам

• Цены на нефть поддерживаются вербальными интервенциями ОПЕК и сокращением поставок из Ливии, статистику по добыче, запасам и буровым не стала шоком для участников рынка

• На текущей неделе инвесторы сфокусируют внимание на выступлении главы ФРС Джерома Пауэлла в Конгрессе с полугодовым докладом о состоянии экономики и монетарной политике

• Российский рубль слабо отреагировал на повышение агентством S&P суверенного рейтинга до инвестиционной категории, рост цен на нефть может оказаться недостаточным для компенсации ожидаемого укрепления доллара на FOREX

Технически (тренды):

• Краткосрочно: Российский рынок акций после праздничных выходных взял высокий старт благодаря улучшению настроений на внешних рынках и не проявил желание уйти закрывать утренний гэп. Его границы, 2336 и 2352 пунктов по индексу Мосбиржи, теперь выступают уровнями поддержки

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках создаются предпосылки для позитивного старта весны после провалившейся попытки уйти в коррекцию в феврале

Комментариев: 2

на “Глобальные рынки акций готовы встретить выступление главы ФРС Пауэлла с полугодовым докладом о состоянии экономики с хорошим запасом прочности”

Подписка на комментарии к этому посту по Atom/RSS.

https://ura.news/articles/1036274047

аэрофлот начал перегибать

РТС начинает движение вниз.