RSS статьи

RSS статьи

Ожидания

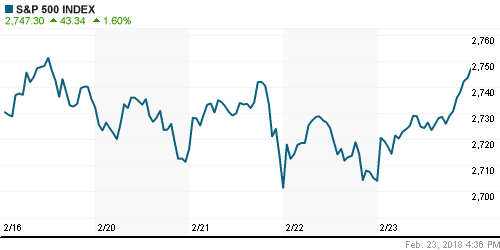

• Американские фондовые индексы за счет ударного роста в пятницу смогли нивелировать потери предыдущих дней и выбраться в умеренный плюс

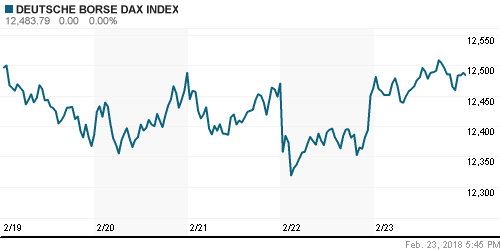

• Европейские фондовые индексы в пятницу перешли в консолидацию с преимуществом на стороне «быков» в ожидании ключевых новостей из США на грядущей неделе

• Цены на нефть завершили неделю в позитивном ключе благодаря новым вербальным интервенциям ОПЕК и сокращению поставок из Ливии

• «Ралли» на нефтяном рынке отправило рубль к недавним максимумам против ведущих валют: доллар подешевел до 56,12 руб., евро до 69,12 руб.

• S&P повысило кредитный рейтинг РФ до инвестиционного уровня BBB- со «стабильным» прогнозом

• Fitch подтвердило кредитный рейтинг РФ на инвестиционном уровне BBB- с «позитивным» прогнозом

• Чистая прибыль Новатэка по МСФО в 2017 г. сократилась в 1,64 раза, до 156,4 млрд рублей

• ФАС будет следить, чтобы на рынке ритейла не появился «монстр» после покупки ВТБ пакета в Магните

• Чистая прибыль Русала по МСФО в 2017 году выросла в 3,7 раза – до $1,08 млрд

• Русал готов участвовать в дуэли за акции Норникеля, оценивает пакет не менее $9,7 млрд

• Перепродажа в Китай госпакета акций Роснефти, от которого отказались катарский фонд QIA и швейцарский сырьевой трейер Glencore, откладывается на полгода

• EN+ Group не планирует в 2018 году проводить вторичное размещение акций

Америка:

• Американские фондовые индексы за счет ударного роста в пятницу смогли нивелировать потери предыдущих дней и выбраться в умеренный плюс

• Возвращение покупателей на рынок долга пробудило интерес к акциям чувствительных к изменению динамики процентных ставок акций коммунального (+2,7%) сектора

• Улучшение конъюнктуры на рынке энергоносителей обусловило лидерство перепроданного энергетического сектора (+2,2%), который по темпам смог нагнать лидера прошедшей недели, технологический сектор (+2,2%)

• В сегменте компаний высоких технологий инвесторы сделали ставку на возрождение разделившейся ранее HP на собственно одноименную компанию (+3,5%) и Hewlett Packard Enterprise (+10,5%) после выхода сильных отчетностей и улучшения прогнозов на ближайший квартал

• Акции сети универмагов Nordstrom подорожали на 6,5% в свете информации СМИ о готовности семьи Нордстром провести делистинг акций перед публикацией отчетности в четверг

• Акции General Mills (-3,6%) подешевели из-за опасений в переплате за производителя кормов для животных Blue Buffalo

DOW: +1,39%

DOW: +1,39%

S&P500: +1,60%

NASDAQ: +1,77%

Pre-Market: +0,29%

Европа:

• Европейские фондовые индексы в пятницу перешли в консолидацию с преимуществом на стороне «быков» в ожидании ключевых новостей из США на грядущей неделе

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,23%

• Акции производителя одежды Inditex с торговой маркой Zara понизились в цене на 7% на фоне проблем с подразделением онлайн-торговли в Ирландии

• Акции поставщика автокомпонентов Valeo обвалились в цене на 11% после неожиданно слабых цифр ключевых финансовых показателей за предыдущий год

• Сектор телекоммуникационных компаний был поддержан позитивной динамикой оппонентов в США, а также из-за решения правительства Британии переложить на корпоративный сектор часть выпадающих доходов BT (+5,0%) из-за установки «потолка» для тарифов

• Акции RBS подешевели на 4,9% после выхода отчетности за 2017 год, поскольку рынок не увидел в них контраргументов против фиксации прибыли по факту сбывшихся ожиданий

DAX: +0,18%

FTSE 100: -0,11%

FTSE 100: -0,11%

Азия:

• Азиатские фондовые индексы открывают неделю уверенным ростом на фоне отката доходностей гособлигаций США, рост которых ранее привел к опасениям торможения роста экономики

• Акции Samsung Electronics (+0,04%) не извлекли существенной пользы от запуска новой модели смартфона Samsung Galaxy S9 и торгуются наравне с рынком

• На рынке акций Гонконга инвесторы фиксируют прибыль в акциях крупных девелоперов на фоне публикации данных о росте цен на недвижимость в Китае на 5% год к году. В частности, акции China Evergrande дешевеют на 0,41%, Sunac – на 2,36%, Country Garden – на 1,33%

• Акции автопроизводителя Geely подскочили в цене на 8,37% на фоне новостей о приобретении главой компании 9,7% доли в германском автоконцерне Daimler

Nikkei-225 (Japan): +1,15%

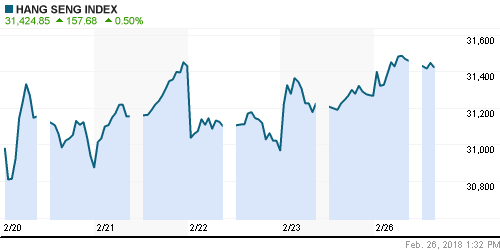

Hang Seng Index (Hong Kong): +0,70%

SSE Composite Index (China): +1,13%

Развивающиеся рынки:

BRIC: +1,37%

MSCI EM: +1,29%

MSCI Eastern Europe: +0,04%

MSCI Eastern Europe: +0,04%

MSCI EM Latin America: +0,69%

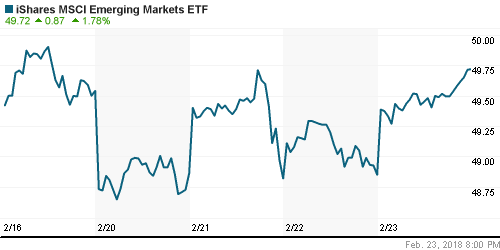

iShares MSCI Emerging Markets (EEM): +1,78%

Market Vectors Russia ETF (RSX): +0,08%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,05%

LUKOY – LUKOIL ADR: -0,33%

OGZPY – GAZPROM ADR: +0,40%

NILSY – NORILSK ADR: +3,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

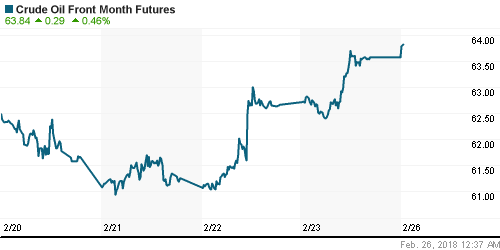

• Цены на нефть завершили неделю в позитивном ключе благодаря новым вербальным интервенциям ОПЕК и сокращению поставок из Ливии

• Котировки марки Brent по итогам дня прибавили почти $1, достигнув уровня в $67,30/барр.

• В Ливии была прекращена работа на месторождении Эль Филь, где добывалось 70 тыс. барр., из-за проведения контртеррористической операции

• Министр энергетики Саудовской Аравии Халид Аль-Фалих отметил, что ребалансировка рынка будет продолжена во второй половине 2018 года

• По данным Baker Hughes, число буровых установок в США за прошедшую неделю возросло на 1 штуку до 799 установки

• На рынке промышленных металлов цены на медь понизились на 0,85%, на никель – на 0,6%, алюминий подешевел на 1,7%, однако в понедельник компенсируют потери, демонстрируя рост в 0,4-1,0%

• Цены на золото перешли в консолидацию ниже $1330/унцию в ожидании новых сигналов с валютного рынка и в понедельник на фоне ослабления доллара утром прибавляют порядка $10/унцию

NYMEX Crude Oil (Brent) сегодня: $67,47/барр (+0,25%)

FOREX и валютный рынок:

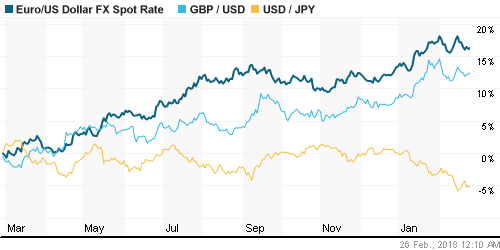

• Американский доллар в пятницу частично отыграл откат четверга, причем этому не помешало снижение доходностей гособлигаций США

• Индекс доллара вырос по итогам дня на 0,2%, однако в понедельник в начале дня теряет 0,2-0,3% к ведущим валютам

• Курс доллар/йена приблизился к 106,5, евро/доллар подошел к 1,232, а фунт/доллар преодолел 1,40

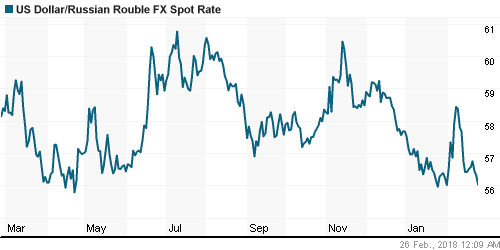

• «Ралли» на нефтяном рынке отправило рубль к недавним максимумам против ведущих валют: доллар подешевел до 56,12 руб., евро до 69,12 руб.

Ликвидность:

• В промежутке между новыми раундами уплаты налогов ситуация с рублевой ликвидность осталась относительно стабильной. В преддверии праздничных выходных краткосрочные процентные ставки немного понизились

MosPrime Rate (overnight): 7,52%

Экономический календарь (время мск.):

17-00 Выступление президента ЕЦБ Марио Драги

18-00 Продажи новых домов в США

23-15 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• «Ястребиные» протоколы к последнему заседанию ФРС напомнили про цикл ужесточения монетарной политики, однако понижение доходностей гособлигаций США создает предпосылки для новых попыток сформировать импульс к рекордным максимумам

• Цены на нефть поддерживаются вербальными интервенциями ОПЕК и сокращением поставок из Ливии, статистику по добыче, запасам и буровым не стала шоком для участников рынка

• На текущей неделе инвесторы сфокусируют внимание на выступлении главы ФРС Джерома Пауэлла в Конгрессе с полугодовым докладом о состоянии экономики и монетарной политике

• Российский рубль слабо отреагировал на повышение агентством S&P суверенного рейтинга до инвестиционной категории, рост цен на нефть может оказаться недостаточным для компенсации ожидаемого укрепления доллара на FOREX

Технически (тренды):

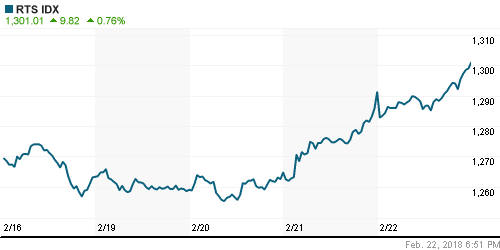

• Краткосрочно: Российский рынок акций в четверг устроил праздник оптимистам на 23 февраля: на спекуляциях о повышении агентством суверенного рейтинга России до инвестиционной категории индекс Мосбиржи установил новый исторический рекорд. Закрытие на максимумах и позитивный макроэкономический фон предполагает продолжение роста после выходных

• Среднесрочно: В отсутствие возврата ниже поддержки в 2280 пунктов вырисовывается сценарий дальнейшего подъема к 2380-2400 пунктам по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках создаются предпосылки для позитивного старта весны после провалившейся попытки уйти в коррекцию в феврале

Комментариев: 3

на “Нормализация обстановки на долговых рынках подогревает риск-аппетиты на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

всех с победой нашей сборной по хоккею! золото олимпийское хоккейное наше! герои

Онегин, успел Магнит сдать на хаях? :))))))

Rob, всему свое время ))