RSS статьи

RSS статьи

Ожидания

• Американские индексы после праздничных выходных прервали шестидневную череду роста, завершив день с заметными потерями

• Европейские фондовые индексы во вторник укрепили позиции, нивелировав слабое начало недели

• Цены на нефть в среду испытывают давление от усиления доллара на международном валютном рынке и на ожиданиях увеличения запасов в предстоящем отчете Минэнерго США

• Генеральный секретарь картеля, экс-министр нефтяной промышленности Нигерии Мохаммед Баркиндо в ближайшие 3 недели отправится с визитом в США, где проведет отдельную встречу с представителями сланцевой отрасли.

• На внутреннем валютном рынке соотношение рубля против ведущих валют изменилось вслед за изменением ситуации на рынке FOREX. Доллар подорожал до 56,65 руб., евро подешевел до 69,80 руб.

• Магнит потратит $200 млн на поддержку купленных ВТБ акций

• Совет директоров Газпрома 5 марта обсудит возможный buy back акций и GDR компании

• Чистая прибыль НЛМК по МСФО за 2017 год выросла на 55% до $1,45 млрд, выручка на 32% – до $10,1 илрд

• НЛМК планирует выплатить дивиденды за 2017 г. выше 50% от чистой прибыли по МСФО

• НЛМК представит стратегию развития до 2022 г. в середине этого году

• НЛМК планирует вложить до $400 млн в производство электротехнической стали в Индии

• Юнипро рассчитывает включить в новую программу модернизации обновление трех ГРЭC

• Юнипро оценивает восстановление третьего блока Березовской ГРЭС после пожара в 36 млрд руб.

Америка:

• Американские индексы после праздничных выходных прервали шестидневную череду роста, завершив день с заметными потерями

• Большая часть снижения старейшего индекса Dow была обусловлена «жесткой посадкой» котировок акций Wal-Mart (-10,2%) после разочаровывающей отчетности ритейлера за IV квартал. • Другой компонент Dow, ритейлер товаров для дома Home Depot (-0,1%) не преподнес неприятных сюрпризов, отчитавшись выше ожиданий

• Рекордное размещение Минфином США облигаций на $179 млрд. привело к повышению ставок на долговом рынке и обусловило слабость чувствительных к изменению его конъюнктуры акций потребительского нецикличесокого сектора (-2,3%), телекоммуникационного (-1,7%) и коммунального (-1,3%) секторов

• На общем негативном фоне позитивной динамикой отметился лишь технологический сектор (+0,3%), где выделились акции чипмейкеров (индекс сегмента вырос на 1,8%). Особняком стояли акции Qualcomm по причине увеличения производителем процессоров и модемов цены за NXP Semiconductors с $110 до $127,5 за акцию в качестве противовеса предложению Broadсom о выкупе компании.

DOW: -1,01%

DOW: -1,01%

S&P500: -0,58%

NASDAQ: -0,07%

NASDAQ: -0,07%

Pre-Market: -0,06%

Европа:

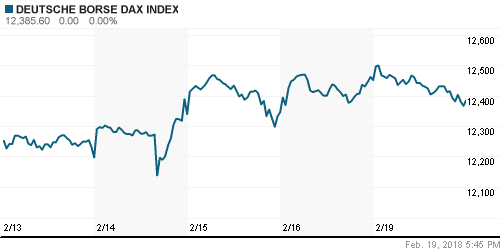

• Европейские фондовые индексы во вторник укрепили позиции, нивелировав слабое начало недели

• Сводный индекс крупнейших европейских компаний Stoxx 600 поднялся на 0,6%

• Наилучшую динамику показал химический сектор на фоне роста капитализации Covestro на 3,33% после того, как компания сообщила о том, что целевой уровень операционных денежных потоков в 5 млрд. евро будет достигнут за три года, на два года ранее озвученных сроков

• Акции горнорудной компании BHP Billiton подешевели на 4,6% в рамках фиксации прибыли, так как участники рынка предвидели рост полугодовой чистой прибыли на 25%, а также увеличение объема поощрения акционеров на $800 млн

• Акции HSBC подешевели на 3,1%, поскольку годовая доналоговая прибыль банка оказалась ниже консенсус-прогноза

DAX: +0,83%

DAX: +0,83%

FTSE 100: -0,01%

Азия:

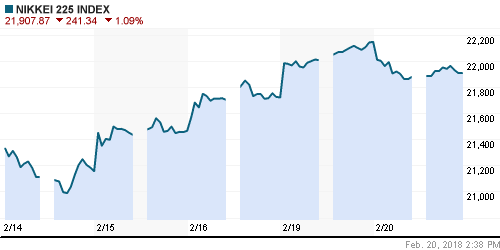

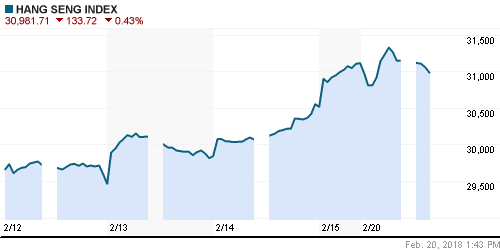

• Азиатские индексы в среду не демонстрируют единой динамики, дожидаясь протоколов к последнему заседанию ФРС в качестве руководства для дальнейших действий. Фондовые рынки Китая продолжают оставаться закрытыми в связи с празднованием Китайского нового года

• Японский Nikkei 225 колеблется вблизи нейтральной отметки: рынок тянут вниз акции банков, в то же время поддержку оказывают акции промышленных корпораций

• Корейский рынок не может набрать высоту из-за акций сталелитейных компаний на фоне обращения правительства страны в ВТО с жалобой на США, где сейчас рассматриваются различные варианты повышения пошлин на импорт стали. Акции Posco и Hyundai Steel дешевеют почти на 1%

Nikkei-225 (Japan): +0,06%

Hang Seng Index (Hong Kong): -0,32%

SSE Composite Index (China): 0,00%

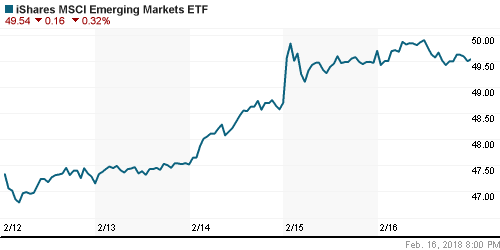

Развивающиеся рынки:

BRIC: -0,00%

MSCI EM: -0,40%

MSCI Eastern Europe: +0,12%

MSCI EM Latin America: +0,15%

iShares MSCI Emerging Markets (EEM): -1,37%

Market Vectors Russia ETF (RSX): +0,43%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,67%

LUKOY – LUKOIL ADR: +0,21%

OGZPY – GAZPROM ADR: +3,67%

NILSY – NORILSK ADR: +2,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

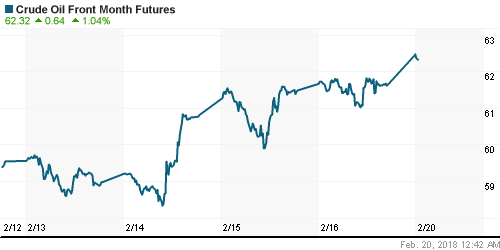

• Цены на нефть в среду испытывают давление от усиления доллара на международном валютном рынке и на ожиданиях увеличения запасов в предстоящем отчете Минэнерго США

• Котировки марки Brent откатываются на 0,9% к $64,65/барр.

• На рынке промышленных металлов укрепление доллара во вторник способствовало плавному сползанию цен

• Цены на золото продавили вниз уровень в $1330/унцию на фоне укрепления доллара

NYMEX Crude Oil (Brent) сегодня: $64,72/барр (-0,52%)

FOREX и валютный рынок:

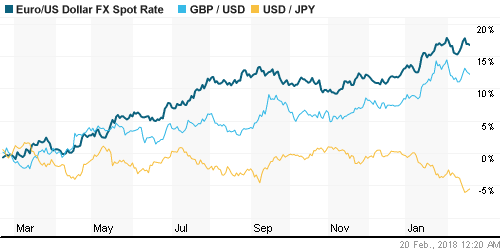

• Доллар в среду укрепляет позиции в ожидании «минуток» ФРС с посленего заседания, которые могут пролить свет на траекторию повышения процентных ставок

• Индекс доллара прибавляет 0,1%, доведя рост с трехлетних минимумов, установленных в пятницу, до 1,8%

• Поддержку американцу оказывают рекордные объемы размещений облигаций Казначейства США. Так во вторник было привлечено $179 млрд. для финансирования дефицита бюджета, увеличившегося под влиянием налоговой реформы Трампа

• На внутреннем валютном рынке соотношение рубля против ведущих валют изменилось вслед за изменением ситуации на рынке FOREX. Доллар подорожал до 56,65 руб., евро подешевел до 69,80 руб.

Ликвидность:

• В преддверии следующей порции уплаты налогов краткосрочные ставки на рынке МБК в понедельник продолжили уверенный рост

MosPrime Rate (overnight): 7,46%

Экономический календарь (время мск.):

Выходной день в Китае

12-00 Индекс деловой активности в производственном секторе еврозоны

12-30 Средняя заработная плата в Великобритании

12-30 Уровень безработицы в Великобритании

17-15 Парламентские слушания в Великобритании по инфляции

17-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

17-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

18-00 Продажи домов на вторичном рынке недвижимости США

22-00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Два сильных инфляционных отчета, которые возвращают в повестку дня возможное ускорение темпов ужесточения ФРС монетарной политики, не сорвали начавшееся восстановление риск-аппетитов, что служит признаком состоявшегося разворота рынков

• Цены на нефть выглядят неуверенно: рост числа буровых и укрепление доллара ограничивают потенциал отскока и могут в итоге способствовать формированию нового импульса вниз

• На текущей неделе инвесторы сфокусируют внимание на предстоящих протоколах к последнему заседанию ФРС: более активная риторика в отношении инфляции и траектории ставок может омрачить позитивные настроения, в то же время отсутствие новых ноток поддержит вернувшийся оптимизм. Помимо макростатистики важным будет реакция мирового сообщества на желание американцев повысить пошлины на импорт сталелитейной продукции

• Российский рубль дожидается конца недели, когда два ведущих рейтинговых агентства примут решение в отношении суверенного рейтинга. Потенциальное снижение цен на нефть и укрепление доллара на FOREX могут лишить национальную валюту достижений предыдущей недели

Технически (тренды):

• Краткосрочно: Российский рынок акций во вторник подтянулся к верхней границе диапазона 2250-2270 пунктов по индексу Мосбиржи, выход из которого предопределит дальнейший вектор движения

• Среднесрочно: Отскок от зоны поддержки в 2219 пунктов оставляет в силе коридор в 2190-2300 пунктов по индексу Мосбиржи и вместе с этим растущей тренд в среднесрочной перспективе

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам желательно не доводить снижение индикатора ниже 2100 пунктов

Комментариев: 4

на “Мировые рынки акций занимают выжидательные позиции в преддверии выхода протоколов к последнему заседанию ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

объемы хорошие идут

2300 психологический рубеж. пройдем – обновим хаи

Можно забить на все эти ненужные бумажки и работать одним Сбером.

Роб :-)

Говорил же пока не сделают целЬ не угомонятся.

Гп лук и гидру списывать я бы не стал.

А вот металлурги как то подозрительно слабы