RSS статьи

RSS статьи

Ожидания

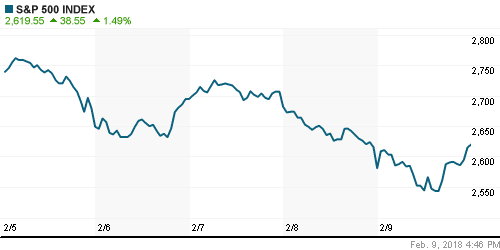

• Американские фондовые индексы продолжили по инерции подъем, возникший в пятницу во второй половине сессии после тестирования сверху-вниз двухсотдневной скользящей средней, что многие воспринимают как «бычий» сигнал

• Инфраструктурный план, представленный президентом Трампом, предполагает увеличение расходов на $1,5 трлн в ближайшие десять лет, из которых $200 млрд. будут профинансированы за счет федерального бюджета

• Европейские фондовые индексы в понедельник включились в глобальную волну восстановления склонности к риску

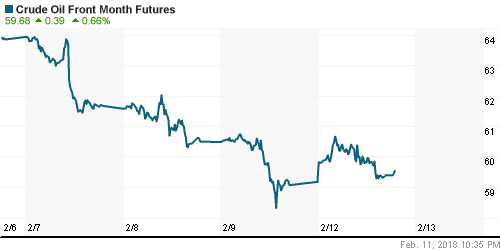

• Цены на нефть во вторник предпринимают повторную попытку сформировать отскок после снижения в течение шести торговых сессий подряд по итогам предыдущей недели

• Обновленный отчет ОПЕК содержал более оптимистичную оценку роста спроса на нефть в этом году, оценка была улучшена на 60 тыс. барр./сутки до 98,6 млн барр./сутки, в то же время прогноз по росту добычи нефти в США был также пересмотрен вверх на 250 тыс. барр/сутки до 1,4 млн. барр/сутки (в ноябре в ОПЕК ожидали лишь 870 тыс. барр/сутки)

• По ожиданиям аналитиков ОПЕК рынок перейдет в состояние сбалансированности спроса и предложения к концу года

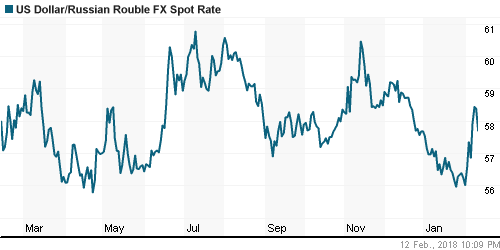

• Провалившаяся попытка цен на черное золото выправить положение после снижения на протяжении предыдущих шести сессий не помешала рублю отыграть часть понесенных потерь: подешевел как доллар до 57,70 руб., так и евро – до 70,90 руб.

• Чистая прибыль Камаза за 2017 г. выросла по МСФО в 4 раза, до 2,5 млрд рублей

• Камаз в 2017 году увеличил инвестиции в производство и освоение нового модельного ряда на 68% до 15,4 млрд руб.

• Алроса получит субсидию в 8,5 млрд руб. на дорогу до Верхне-Мунского месторождения

• Алроса в январе продала алмазов на $499 млн, бриллиантов – на $5,5 млн

Америка:

• Американские фондовые индексы продолжили по инерции подъем, возникший в пятницу во второй половине сессии после тестирования сверху-вниз двухсотдневной скользящей средней, что многие воспринимают как «бычий» сигнал

• Инфраструктурный план, представленный президентом Трампом, предполагает увеличение расходов на $1,5 трлн в ближайшие десять лет, из которых $200 млрд. будут профинансированы за счет федерального бюджета

• Все одиннадцать секторов рынка показали положительную динамику: от сектора недвижимости (+0,3%) до сектора базовых материалов (+2,1%)

• В преддверии переговоров о возможном слиянии в технологическом секторе лучше смотрелись акции Broadcom (+2,6%) и Qualcomm (+3,8%)

• Акции поставщика информационных услуг правительственным учреждениям CSRA подскочили в цене на 31,1% после согласия о поглощении General Dynamics за $9,6 млрд. с премией в 32,2% к рынку

DOW: +1,70%

DOW: +1,70%

S&P500: +1,39%

NASDAQ: +1,56%

Pre-Market: +0,15%

Европа:

• Европейские фондовые индексы в понедельник включились в глобальную волну восстановления склонности к риску

• Сводный региональный индекс Stoxx 600 повысился на 1,17%

• В роли лидеров выступили акции представителей химической промышленности на фоне апгрейдов инвестбанками акций Victrex (+3,3%) и Umicore (+6,0%), а также акции горнорудных компаний (стоимость Rio Tinto, BHP Billiton, Anglo American выросла более, чем на 2%) на фоне улучшения конъюнктуры на рынке промышленных металлов

• Акции провайдера телекоммуникационных и развлекательных услуг TDC (+13,4%) стали одним из лидеров роста после одобрения предложения о покупке со стороны трех датских пенсионных фондов и Macquarie Infrastructure & Real Assets

• Еще одна сделка наметилась в химическом секторе: акции Akzo Nobel подорожали почти на 2% после сообщений, что часть компании готов купить пенсионный фонд из Нидерландов, который может выступить в альянсе с управляющим активами Apollo

DAX: +1,45%

FTSE 100: +1,19%

Азия:

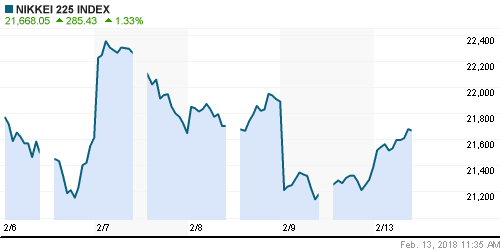

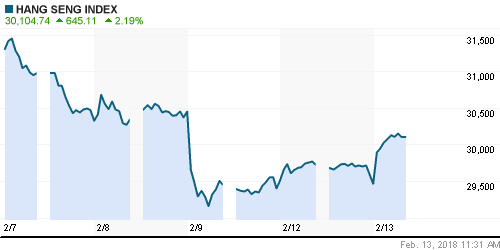

• Азиатские фондовые индексы продолжают «зализывать раны» предыдущей недели, воодушевившись продлением отскока «коллег» на Уолл-стрит

• Японский рынок акций возобновил торги после праздничных выходных ростом «широким фронтом». Одним из редких исключений выступают акции Toyota, которые дешевеют на 0,63%

• Отзыв Honda Motor (-0,03%) 350 тыс. машин из-за выявленных проблем с двигателем не сказался существенно на капитализации автопроизводителя

• На корейском фондовом рынке тон задают акции технологического сектора, в частности котировки акций Samsung Electronics растут почти на 3%

Nikkei-225 (Japan): +1,26%

Hang Seng Index (Hong Kong): +2,06%

SSE Composite Index (China): +1,72%

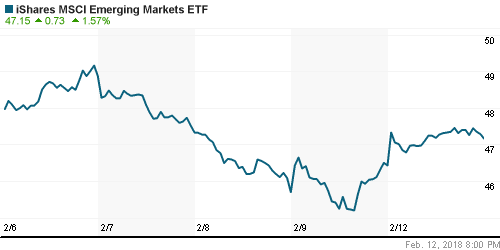

Развивающиеся рынки:

BRIC: +0,57%

MSCI EM: +0,92%

MSCI Eastern Europe: +1,56%

MSCI EM Latin America: +0,30%

iShares MSCI Emerging Markets (EEM): +1,60%

Market Vectors Russia ETF (RSX): +0,65%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +5,69%

LUKOY – LUKOIL ADR: +2,46%

OGZPY – GAZPROM ADR: +4,13%

NILSY – NORILSK ADR: +3,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник предпринимают повторную попытку сформировать отскок после снижения в течение шести торговых сессий подряд по итогам предыдущей недели

• Котировки марки Brent растут на 0,6%, достигнув планки в $63,00/барр., накануне рост выше $64,00 был нивелирован волной продаж, которая отбросила цены к исходным уровням начала недели

• Обновленный отчет ОПЕК содержал более оптимистичную оценку роста спроса на нефть в этом году, оценка была улучшена на 60 тыс. барр./сутки до 98,6 млн барр./сутки, в то же время прогноз по росту добычи нефти в США был также пересмотрен вверх на 250 тыс. барр/сутки до 1,4 млн. барр/сутки (в ноябре в ОПЕК ожидали лишь 870 тыс. барр/сутки)

• По ожиданиям аналитиков ОПЕК рынок перейдет в состояние сбалансированности спроса и предложения к концу года

• Страны ОПЕК в январе 2018 года снизили добычу нефти на 8 тыс. баррелей в сутки по сравнению с декабрем прошлого года – до 32,302 млн баррелей, что ниже оговоренного в соглашении о сокращении добычи целевого уровня (32,5 млн баррелей в сутки)

• На рынке промышленных металлов в понедельник алюминий подорожал на 0,4%, медь и никель – добавили более 1%, во вторник позитивные настроения сохраняются

• Цены на золото перешли во флет на фоне снижения волатильности на валютном рынке и стабилизации ситуации на рынке долга США – котировки драгоценного металла остаются вблизи $1324/унцию

NYMEX Crude Oil (Brent) сегодня: $63,00/барр (+0,57%)

FOREX и валютный рынок:

• Американский доллар начал неделю с понижательным настроем на фоне приостановки роста доходностей на долговом рынке

• Индекс доллара по итогам торгов в понедельник потерял четверть процента, во вторник утром не может определиться с вектором своего движения

• Курс евро/доллар достиг уровня в 1,23, фунт/доллар 1,3850, улучшение аппетитов к риску повысило курс доллар/йена до 108,70.

• Курс фунт/доллар в пятницу понизился на 0,6% на фоне предупреждений, что Евросоюз может пересмотреть свое мнение в отношении предоставления Лондона переходного периода после Brexit, в понедельник курс находится чуть выше цены закрытия пятницы на уровне 1.383. Курс евро/доллар восстанавливается сильнее, прибавляя 0,2%, достигнув отметки 1,2275

• Провалившаяся попытка цен на черное золото выправить положение после снижения на протяжении предыдущих шести сессий не помешала рублю отыграть часть понесенных потерь: подешевел как доллар до 57,70 руб., так и евро – до 70,90 руб.

Ликвидность:

• В понедельник денежный рынок отразил снижение ключевой ставки Банком России на 25 б. п. с 7,75% до 7,50%

MosPrime Rate (overnight): 7,21%

MosPrime Rate (overnight): 7,21%

Экономический календарь (время мск.):

12-30 Индекс потребительских цен в Великобритании, г/г

12-30 Базовый индекс потребительских цен в Великобритании, г/г

16-00 Выступление президента ФРБ Кливленда Лоретты Мейстер

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мощный рост доходностей на долговом рынке после ускорения роста зарплат в США выступил катализатором для продления волны фиксации прибыли по рисковым активам вследствие опасений, что Федрезерв будет вынужден ускорить процесс нормализации денежно-кредитной политики. Стабилизация ситуации на долговом рынке будет способствовать постепенному восстановлению риск-аппетитов на фоне сильных фундаментальных данных

• Резкий рывок нефтедобычи в США к 10,25 млн барр/сутки и скачок числа буровых выносят «приговор» растущему тренду на нефтяном рынке, однако после снижения на протяжении шести сессий подряд вероятен отскок

• На текущей неделе инвесторы оценят данные по динамике потребительских цен в контексте политики ФРС, а также на данные по розничным продажам для улучшения представлений о динамики экономики США в I квартале

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отскок цен на рынке энергоносителей может привести к аналогичной реакции на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: После выходных отечественный рынок акций заполнил пятничный разрыв вниз, но не решился уходить выше его верхней границы в 2227 пунктов по индексу Мосбиржи. Подобный исход указывает на большие шансы увидеть откат к недавним минимумам, только если «быки» со второй попытки не возьмут указанное сопротивление

• Среднесрочно: Коррекция может перейти в полноценный разворот в случае закрепления ниже 2090 пунктов. Поддержка расположена в диапазоне 2170-2190 пунктов

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам желательно не доводить снижение индикатора ниже 2100 пунктов

Один комментарий

на “Глобальные рынки акций постепенно восстанавливают склонность к риску на фоне чрезмерных продаж на предыдущей неделе”

Подписка на комментарии к этому посту по Atom/RSS.

Онегин, как Магнит?