RSS статьи

RSS статьи

Ожидания

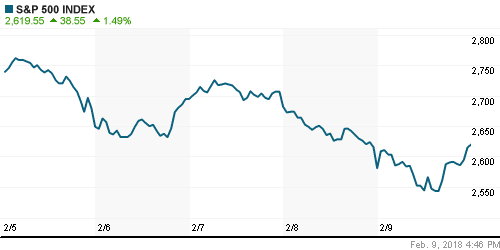

• Инвесторы на американском рынке акций в пятницу смогли справиться с эмоциями и вывести фондовые индексы на положительную территорию к финалу торгов. Волатильность вновь оказалась существенной – диапазон колебаний индекса S&P 500 превысил 4,1%. Поддержку оказало снижение доходностей гособлигаций

• Конгресс США принял решение о повышении лимита госдолга США до конца года, а также об увеличении расходов на оборону, инфраструктуру и на компенсацию последствий прошедших ураганов в совокупном размере $380 млрд

• Европейские фондовые индексы завершили торги в пятницу на отрицательной территории, не успев отразить улучшение настроений за океаном

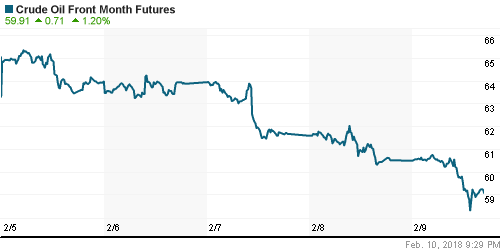

• Цены на нефть в пятницу не смогли ничего противопоставить растущим опасениям перехода рынка в состояние переизбытка на фоне ускорения роста нефтедобычи в США. Статистика по числу буровых установок в США подлила масла в огонь.

• По данным Baker Hughes количество буровых установок подскочило сразу на 26 штук до 791 единиц, максимума с апреля 2015 г

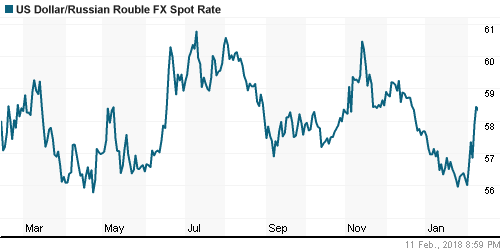

• Снижение цен на нефть подбрасывала в пятницу доллар до 58,70 руб., евро до 71,80 руб. На утро понедельника обменные курсы стабилизировались на отметках в 58,30 руб. и 71,60 руб. соответственно

• АФК Система обсуждает продажу акций Детского мира и БЭСК

• SPO Детского мира произойдет в марте, объем размещения будет увеличен – глава АФК Система Евтушенков

• Выплаты по мировому соглашению Роснефти негативно скажутся на компании, но она выживет глава АФК Система Евтушенков

• Доля Новатэка в проекте по разработке углеводородов на шельфе в Ливане составила 20%

• Газпром нефть допускает пересмотр чистой прибыли, которая будет направляться на дивиденды глава компании Дюков

• Fitch повысило рейтинг Фосагро до «BBB-» с «BB+» со «стабильным» прогнозом

• Сенатор Сулейман Керимов обсудит в пятницу с ЦБ выкуп акций банка Возрождение

• ТМК отложил IPO американского дивизиона на фоне обвала рынков

• Чистая прибыль Интер РАО по РСБУ за 2017 г. упала в 6,2 раза, до 15,67 млрд руб.

• Выработка электроэнергии Интер РАО в 2017 году выросла на 0,7%, до 134,8 млрд кВт/ч

Америка:

• Инвесторы на американском рынке акций в пятницу смогли справиться с эмоциями и вывести фондовые индексы на положительную территорию к финалу торгов. Волатильность вновь оказалась существенной – диапазон колебаний индекса S&P 500 превысил 4,1%. Поддержку оказало снижение доходностей гособлигаций

• Конгресс США принял решение о повышении лимита госдолга США до конца года, а также об увеличении расходов на оборону, инфраструктуру и на компенсацию последствий прошедших ураганов в совокупном размере $380 млрд

• Лидером восстановления стали финансовый (+1,9%) и технологический (+2,5%) секторы, аутсайдером – энергетический сектор (-0,4%) на фоне снижения нефтяных цен на протяжении шести сессий кряду

• Акции производителя видеокарт NVIDIA подскочили в цене на 6,7% после выхода сильной отчетности за IV квартал и улучшения прогнозных показателей за I кв. 2018 года

• Запасы на оптовых складах в декабре увеличились на 0,4% при прогнозе роста в 0,2%

DOW: +1,38%

DOW: +1,38%

S&P500: +1,49%

NASDAQ: +1,44%

Pre-Market: +0,50%

Европа:

• Европейские фондовые индексы завершили торги в пятницу на отрицательной территории, не успев отразить улучшение настроений за океаном

• Сводный региональный индекс Stoxx 600 лишился 1,45%

• Акции L’oreal не подчинились общерыночному негативу, подорожав на 0,3% на фоне позитивных данных по продажам по итогам IV квартала и оптимизма главы производителя косметики в отношении роста в 2018-м году

• Еще одной такой позитивной историей стали акции Mediobanca (+0,7%), запас прочности в которых обеспечило намерение менеджмента нарастить долю выплат дивидендов от чистой прибыли с 40% до 40-50%

• Акции управляющей компании Amundi подешевели на 6%, поскольку рынок рассчитывал на более благоприятные квартальные результаты и более амбициозные планы по привлечению средств на период ближайших трех лет

DAX: -1,25%

DAX: -1,25%

FTSE 100: -1,09%

Азия:

• Азиатские фондовые индексы после выходных стремятся компенсировать потери предыдущей недели на фоне обнадеживающего закрытия на Уолл-стрит, исключение составляет рынок акций Австралии, где сказывается слабость товарных рынков

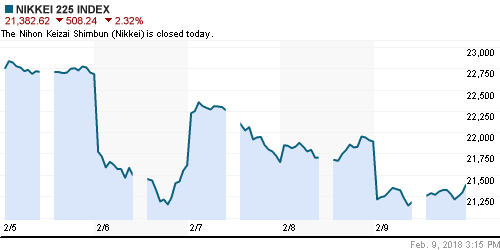

• Японский рынок акций закрыт в связи с национальным праздником

• в Корее кораблестроитель Samsung Heavy Industries снижается на 1,8% после публикации разочаровывающей отчетности за IV квартал. Снижение сектора с лихвой компенсируется подъемом акций финансового и технологического секторов

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

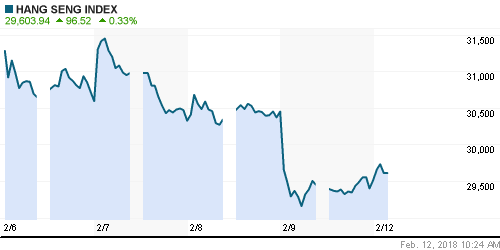

Hang Seng Index (Hong Kong): +0,73%

SSE Composite Index (China): +0,54%

Развивающиеся рынки:

BRIC: -1,94%

MSCI EM: -1,74%

MSCI Eastern Europe: -1,81%

MSCI EM Latin America: -0,94%

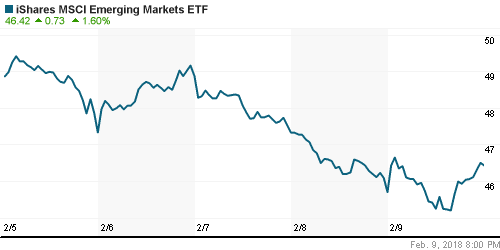

iShares MSCI Emerging Markets (EEM): +1,60%

Market Vectors Russia ETF (RSX): +0,65%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,53%

LUKOY – LUKOIL ADR: -0,54%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +1,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу не смогли ничего противопоставить растущим опасениям перехода рынка в состояние переизбытка на фоне ускорения роста нефтедобычи в США. Статистика по числу буровых установок в США подлила масла в огонь.

• Котировки марки Brent рухнули на 2,6% до $62,6/барр., минимуму за последние девять недель. В понедельник ситуация выправляется – после шести дней снижения котировки растут на 1,4% до $63,50

• По данным Baker Hughes количество буровых установок подскочило сразу на 26 штук до 791 единиц, максимума с апреля 2015 г

• Глава Газпром нефти Александр Дюков озвучил предположение, что страны-участницы соглашения об ограничении нефтедобычи будут готовы увеличить добычу нефти в следующем квартале на фоне балансировки рынка

• На рынке промышленных металлов в четверг ощущалось остаточное давление продавцов после распродаж днем ранее, никель и медь подешевели в пределах 0,5%, перепроданный алюминий подорожал на 0,4%. В понедельник никель и медь растут в цене более, чем на 1%

• Цены на золото получили поддержку от бегства инвесторов от риска, что компенсировало влияние укрепления доллара: котировки повысились на $3/унцию до $1318/унцию, в понедельник добавляют в актив еще $6/унцию

NYMEX Crude Oil (Brent) сегодня: $63,50/барр (+1,44%)

FOREX и валютный рынок:

• Японская йена остается самой сильной валютой среди резервных валют на FOREX на фоне снижения склонности к риску на мировых фондовых рынках

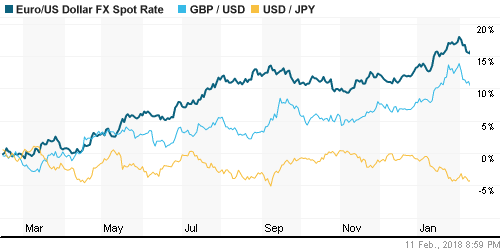

• Курс пары доллар/йена в пятницу опускался до минимума с 11 сентября на уровне в 108,05, на утро понедельника он составляет 108,65

• Индекс доллара показал незначительный рост в пределах 0,1% по итогам пятница и столько же он теряет с начала торгов в понедельник

• Курс фунт/доллар в пятницу понизился на 0,6% на фоне предупреждений, что Евросоюз может пересмотреть свое мнение в отношении предоставления Лондона переходного периода после Brexit, в понедельник курс находится чуть выше цены закрытия пятницы на уровне 1.383. Курс евро/доллар восстанавливается сильнее, прибавляя 0,2%, достигнув отметки 1,2275

• Снижение цен на нефть подбрасывала в пятницу доллар до 58,70 руб., евро до 71,80 руб. На утро понедельника обменные курсы стабилизировались на отметках в 58,30 руб. и 71,60 руб. соответственно

Ликвидность:

• До начала очередного налогового периода ситуация с рублевой ликвидностью остается комфортной. На рынке МБК краткосрочные процентные ставки в пятницу вновь понизились

MosPrime Rate (overnight): 7,44%

Экономический календарь (время мск.):

Выходной день в Японии

22-00 Отчёт об исполнении федерального бюджета США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мощный рост доходностей на долговом рынке после ускорения роста зарплат в США выступил катализатором для продления волны фиксации прибыли по рисковым активам вследствие опасений, что Федрезерв будет вынужден ускорить процесс нормализации денежно-кредитной политики. Стабилизация ситуации на долговом рынке будет способствовать постепенному восстановлению риск-аппетитов на фоне сильных фундаментальных данных

• Резкий рывок нефтедобычи в США к 10,25 млн барр/сутки и скачок числа буровых выносят «приговор» растущему тренду на нефтяном рынке, однако после снижения на протяжении шести сессий подряд вероятен отскок

• На текущей неделе инвесторы оценят данные по динамике потребительских цен в контексте политики ФРС, а также на данные по розничным продажам для улучшения представлений о динамики экономики США в I квартале

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отскок цен на рынке энергоносителей может привести к аналогичной реакции на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций образовал новый разрыв вниз с подтверждением, закрыв неделю ниже психологического уровня в 2200 пунктов. Для изменения баланса сил в пользу покупателей необходимо увидеть закрепление выше верхней границ гэпа в 2227 пунктов.

• Среднесрочно: Коррекция может перейти в полноценный разворот в случае закрепления ниже 2090 пунктов. Поддержка расположена в диапазоне 2170-2190 пунктов

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам желательно не доводить снижение индикатора ниже 2100 пунктов

Нет комментариев

на “Стабилизация ситуации на долговом рынке США создает предпосылки для отскока мировых рынков акций”

Подписка на комментарии к этому посту по Atom/RSS.