RSS статьи

RSS статьи

Ожидания

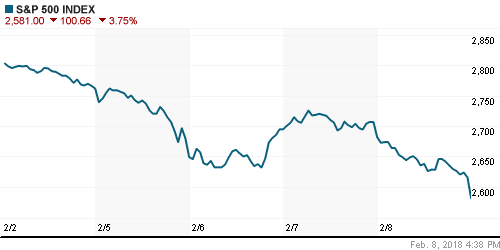

• На американский фондовый рынок в четверг вернулись панические настроения на фоне возобновления роста доходностей на долговом рынке

• Катализатором ухудшения настроений могли стать: ястребиные комментарии Банка Англии о готовящемся ужесточении политики, дискуссии на тему повышения расходов на инфраструктуру и оборону, что еще больше раздует дефицит бюджета США и повысит величину госдолга, а также комментарии представителей ФРС Каплана и Дадли о том, что три повышения ключевой ставки выглядят уместными в этом году, в то время как рынок мог счесть это чересчур жестким сценарием

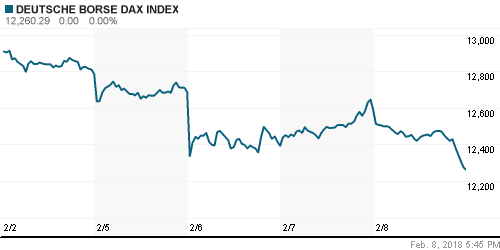

• Продажи на американском рынке акций успели омрачить финал торгов на европейских площадках, которые почти свели на нет отскок предыдущего дня

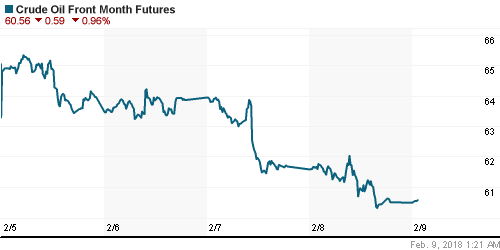

• Цены на нефть в пятницу пытаются восстановиться после того, как скачок добычи в США и планы Ирана по наращиванию производства продавили котировки до минимумов с 20 декабря

• Иран анонсировал планы по увеличению нефтедобычи на 700 тыс. барр/сутки в следующие четыре года

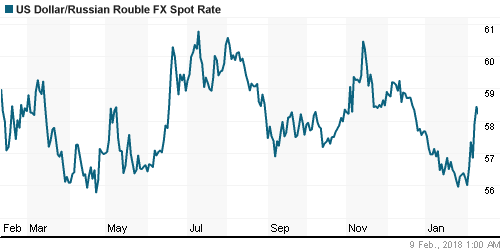

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отсутствие расширение США санкций на российский госдолг привело к быстротечной и малозаметной реакции. Предстоящее заседание Банка России, где возможно понижение ключевой ставки на 25 б. п., может стать дополнительным аргументом в пользу ослабления национальной валюты

Америка:

• На американский фондовый рынок в четверг вернулись панические настроения на фоне возобновления роста доходностей на долговом рынке

• Все 11 секторов рынка зафиксировали потери от 1,2% в коммунальном секторе до 4,5% в финансовом

• Катализатором ухудшения настроений могли стать: ястребиные комментарии Банка Англии о готовящемся ужесточении политики, дискуссии на тему повышения расходов на инфраструктуру и оборону, что еще больше раздует дефицит бюджета США и повысит величину госдолга, а также комментарии представителей ФРС Каплана и Дадли о том, что три повышения ключевой ставки выглядят уместными в этом году, в то время как рынок мог счесть это чересчур жестким сценарием

• Акции соцсети Twitter подскочили в цене на 12,2% на фоне получения первой в истории компании квартальной прибыли

• Акции Tesla рухнули в цене на 8,6%, причем ситуацию не спасла отчетность лучше ожиданий и заверения менеджмента о сохранении планов по увеличению выпуска Model 3 до 5 тыс. седанов еженедельно к концу июня

• Количество первичных заявок на получение пособий по безработице по итогам предыдущей недели составило 221 тыс. после 230 тыс. на предыдущей

DOW: -4,15%

DOW: -4,15%

S&P500: -3,75%

NASDAQ: -3,90%

Pre-Market: +0,50%

Pre-Market: +0,50%

Европа:

• Продажи на американском рынке акций успели омрачить финал торгов на европейских площадках, которые почти свели на нет отскок предыдущего дня

• Сводный региональный индекс Stoxx 600 лишился 1,6%, германский DAX обвалился на 2,6%

• Финансовый сектор частично амортизировал падение рынка за счет публикации отчетностей выше ожиданий банков UniCredit, Banco BPM, Societe Generale и страховщика Zurich Insurance. Акции Swiss Re прибавили в цене порядка 2% на фоне сообщений о готовности Softbank войти в число акционеров страховой компании. Столько же 2% потеряли акции Commerzbank на фоне публикации плана по реструктуризации бизнеса после снижения чистой прибыли на половину по итогам IV квартала

• Банк Англии оставил ключевую процентную ставку без изменений на уровне 0,5%, но просигнализировал о том, что следующее повышение может состояться раньше, чем ожидалось

DAX: -2,62%

FTSE 100: -1,49%

Азия:

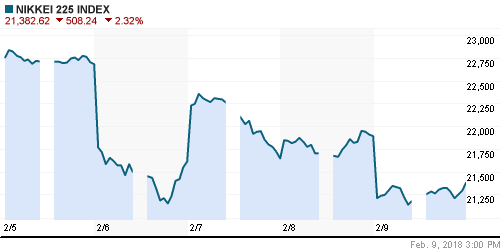

• Азиатские фондовые индексы завершают неделю с угнетенными настроениями, реагируя на сползание американских оппонентов к новым минимумам с начала года

• Все секторы рынка перешли на отрицательную территорию, особенно преуспели в этом финансовый и технологический секторы

• Темпы роста цен производителей в Китае в годовом выражении в январе замедлились с 4,9% до 4,3% при прогнозе в 4,4%, темпы роста потребительских цен соответствовали ожиданиям, замедлив ход с 1,8% до 1,5%

Nikkei-225 (Japan): -2,57%

Hang Seng Index (Hong Kong): -3,33%

SSE Composite Index (China): -4,11%

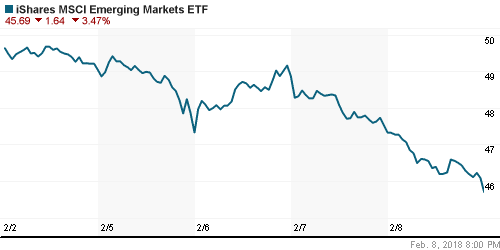

Развивающиеся рынки:

BRIC: -0,88%

MSCI EM: -1,05%

MSCI Eastern Europe: -2,52%

MSCI EM Latin America: -2,59%

iShares MSCI Emerging Markets (EEM): -3,47%

Market Vectors Russia ETF (RSX): -2,76%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,99%

LUKOY – LUKOIL ADR: -3,05%

OGZPY – GAZPROM ADR: -4,37%

NILSY – NORILSK ADR: -2,49%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу пытаются восстановиться после того, как скачок добычи в США и планы Ирана по наращиванию производства продавили котировки до минимумов с 20 декабря

• Котировки марки Brent растут на 0,17%, достигнув отметки в $64,37/барр., ранее котировки опускались почти до $64/барр.

• По данным Минэнерго США по итогам предыдущей недели добыча нефти в США подскочила с 9,92 млн барр./сутки до 10,25 млн барр/сутки, новый рекорд с 1970-х годов

• Иран анонсировал планы по увеличению нефтедобычи на 700 тыс. барр/сутки в следующие четыре года

• На рынке промышленных металлов в четверг ощущалось остаточное давление продавцов после распродаж днем ранее, никель и медь подешевели в пределах 0,5%, перепроданный алюминий подорожал на 0,4%

• Цены на золото получили поддержку от бегства инвесторов от риска, что компенсировало влияние укрепления доллара: котировки повысились на $3/унцию до $1318/унцию

NYMEX Crude Oil (Brent) сегодня: $64,37/барр (+0,17%)

FOREX и валютный рынок:

• Новый раунд распродаж на фондовых рынках привел к укреплению йены против доллара почти до максимума за четыре месяца, против корзины валют доллар утратил менее 0,1%

• Курс пары доллар/йена опустился до 108,60, минимум с 28 января располагается на уровне 108,28

• Курс британского фунта в паре с долларом подскакивал до 1,4067 прежде чем вернуться к 1,3940 после комментариев Банка Англии о том, что ключевая ставка может быть повышена раньше, чем ранее ожидалось

• Снижение цен на нефть и новая волна отторжения к риску подняла на внутреннем валютном рынке доллар до 58,40 руб., евро – до 71,50 руб. На утро пятницы рубль частично отыгрывает потери: доллар понижается до 58,25 руб., евро – до 71,35 руб.

Ликвидность:

• В четверг краткосрочные процентные ставки на рынке МБК понизились

MosPrime Rate (overnight): 7,46%

Экономический календарь (время мск.):

12-30 Объём промышленного производства в Великобритании, м/м

12-30 Прогноз ВВП Великобритании от NIESR

16-30 Уровень занятости в Канаде

16-30 Уровень безработицы в Канаде

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мощный рост доходностей на долговом рынке после ускорения роста зарплат в США выступил катализатором для продления волны фиксации прибыли по рисковым активам вследствие опасений, что Федрезерв будет вынужден ускорить процесс нормализации денежно-кредитной политики.

• Рынок энергоносителей дождался выхода добычи нефти свыше 10 млн барр/сутки и завершение 10-недельного периода снижения коммерческих запасов сырой нефти в США. Фокус смещается на динамику спроса, что может как продлить коррекцию, так и привести в итоге к развороту восходящего тренда

• На текущей неделе инвесторы переключат внимание с экономических докладов (в понедельник выйдут данные по деловой активности в сфере услуг) на политические баталии в США, где до 8 февраля вновь предстоят жаркие дебаты в отношении продления работы правительства, которые тесно связаны с лимитом госдолга США, который может быть достигнут в конце февраля-марте

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отсутствие расширение США санкций на российский госдолг привело к быстротечной и малозаметной реакции. Предстоящее заседание Банка России, где возможно понижение ключевой ставки на 25 б. п., может стать дополнительным аргументом в пользу ослабления национальной валюты

Технически (тренды):

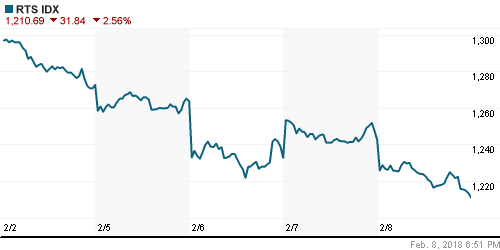

• Краткосрочно: В четверг российский рынок акций, вероятно, оставил надежды на возвращение на траекторию роста: гэп на излете остался в силе после того, как индекс Мосбиржи соскользнул ниже 2250 пунктов, что при уходе ниже минимумов в 2225 пунктов подтвердит разворотный характер формации.

• Среднесрочно: Неделя закрылась неопределенно уже второй раз кряду, что оставляет возможность как продления коррекции, так и выхода на новые максимумы.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 2

на “Возвращение доходностей на долговом рынке к недавним пикам отправило рынки акций в новый нокдаун”

Подписка на комментарии к этому посту по Atom/RSS.

ну что ?! испортили график – теперь расколбас с непонятным итогом

Про ГП

Наблюдаем второй подряд гэп вниз и вторую подряд большую черную свечу. Наблюдаем просто огромную черную свечу на неделях. Наблюдаем пробой вниз полугодового тренда. Поддержка на 135-136 взята без боя (до конца дня может и измениться).

Итог: если будет массивный выкуп под закрытие, я, наверно, зафиксируюсь и останусь без позы. Если нет, то как минимум пару процентов вниз еще буду ожидать.