RSS статьи

RSS статьи

Ожидания

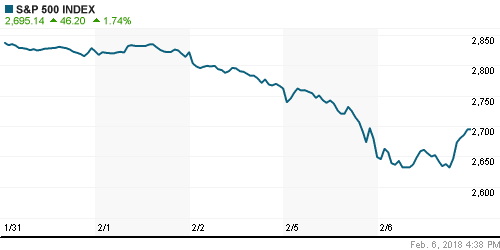

• Американский фондовый рынок во вторник смог восстановить равновесие и отчасти скрасить ошеломительный старт недели, когда ведущие фондовые индексы потеряли за день 3,8-4,6%, их отскок оказался в пределах 1,7-2,3%

• Палата представителей Конгресса США одобрила законопроект, продлевающий временное финансирование правительства на очередные шесть недель. Финансирование строительства стены на границе с Мексикой и вопросы, связанные с иммиграцией не затронуты в законопроекте. Сенат как ожидается примет свою версию закона, что потребует дополнительных согласований. Дедлайн по решению задачи истекает в четверг.

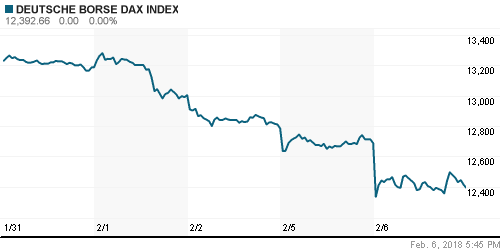

• Европейские фондовые рынки во вторник не успели отразить улучшение настроений за океаном после низкого старта из-за провала Уолл-стрит днем ранее

• Цены на нефть в среду нивелируют потери предыдущего дня после неожиданного сокращения коммерческих запасов сырой нефти по данным API

• Восстановление риск-аппетитов и подъем цен на нефть вернули доллар к отметке в 57 руб., в евро продавили ниже 71 руб. до 70,62 руб.

• Газпром в 2018 году ожидает роста добычи газа до 476 млрд куб м

• Газпром считает, что санкции США и ЕС могут затронуть менее 1% добычи компании

• Пик погашения долга Газпрома придется на 2018 г., составит $13 млрд – замглавы холдинга

• Газпром построил 1480 км газопровода «Сила Сибири» на начало февраля

• Проект Nord Stream 2 реализуется по графику

• Позитивный эффект Nord Stream 2 для Газпрома может существенно превысить $1 млрд в год

• Газпром намерен сохранить дивиденды в 190 млрд руб., но допускает гибкость после пика инвестиций

• Чистая прибыль Газпром нефти в 2017 г. по МСФО выросла на 26,5% – до 253 млрд руб.

• Газпром нефть считает реалистичным повышение дивидендов до 20 руб. на акцию – замглавы компании

• Газпром нефть планирует выплатить за 2017 год дивиденды в размере 14 руб. на акцию – замглавы компании

• Чистая прибыль ММК за 2017 г. по МСФО выросла на 7% до $1,19 млрд

Америка:

• Американский фондовый рынок во вторник смог восстановить равновесие и отчасти скрасить ошеломительный старт недели, когда ведущие фондовые индексы потеряли за день 3,8-4,6%, их отскок оказался в пределах 1,7-2,3%

• Палата представителей Конгресса США одобрила законопроект, продлевающий временное финансирование правительства на очередные шесть недель. Финансирование строительства стены на границе с Мексикой и вопросы, связанные с иммиграцией не затронуты в законопроекте. Сенат как ожидается примет свою версию закона, что потребует дополнительных согласований. Дедлайн по решению задачи истекает в четверг.

• Инвесторы отреагировали на комментарии из Белого дома о сильных фундаментальных данных и ринулись откупать акции циклических секторов, которые имеют более тесную связь с динамикой экономики, на отрицательной территории закрылись акции нециклических коммунальных компаний (-1,5%), а также сектора недвижимости (-0,2%)

• Лидером восстановления стал технологический сектор (+2,8%), в особенности акции чипмейкеров (+3,7%) на фоне улучшения Micron (+11,4%) прогноза по прибыли и выручке на текущий квартал. Акции наиболее капитализированных Alphabet, Apple, Microsoft и Facebook подорожали на 2,1-4,2%

• General Motors представил сильную отчетность и подтвердил прогноз по прибыли на 2018 год, что привело к росту акций автопроизводителя на 5,9%

• Дефицит внешней торговли в декабре достиг $53,1 млрд. после $50,4 млрд. в ноябре

DOW: +2,33%

DOW: +2,33%

S&P500: +1,74%

NASDAQ: +2,13%

Pre-Market: -0,25%

Pre-Market: -0,25%

Европа:

• Европейские фондовые рынки во вторник не успели отразить улучшение настроений за океаном после низкого старта из-за провала Уолл-стрит днем ранее

• Сводный региональный индекс Stoxx 600 рухнул на 2,3%, основной удар пришелся на финансовый сектор

• Акции Austria Semiconductor не заметили общерыночной конъюнктуры, подорожав на 13% после того, как поставщик Apple получил заверения о готовности своего партнера профинансировать четверть всей инвестиционной программы в $600 млн на этот год

• В банковском секторе отчитались BNP Paribas (-1,1%) хуже прогнозов и Intesa Sanpaolo (+0,66%) выше рыночных ожиданий

• Финансовые результаты выше консенсус-прогнозов не позволили BP (-1,2%) преодолеть давление продаж из-за ухудшения настроений на рынке в целом и снижения цен на нефть

DAX: -2,32%

FTSE 100: -2,64%

Азия:

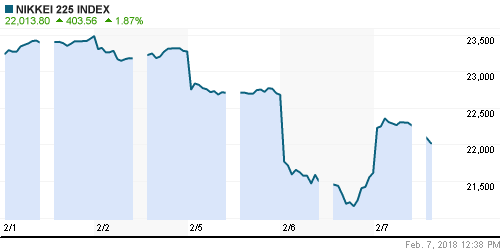

• Азиатские фондовые индексы в среду вслед за американскими «коллегами» выравнивают потери предыдущих дней, однако общий позитив не распространяется на биржевые площадки Шанхая и Кореи

• Японский фондовый рынок прибавляет более 3% после снижения на 4,7% за счет превращения вчерашних аутсайдеров, автопроизводителей, банков и технологических компаний в лидеров роста

• Акции Commonwealth bank of Australia понижаются в цене на 0,34%, не поддерживая восстановление рынка акций Австралии, где настроения задают акции горнорудных компаний и других банков, после сообщений о резервировании 575 млн австралийских долларов в качестве затрат на урегулирование споров с регулятором по нарушениям, связанных с отмыванием средств

Nikkei-225 (Japan): +3,06%

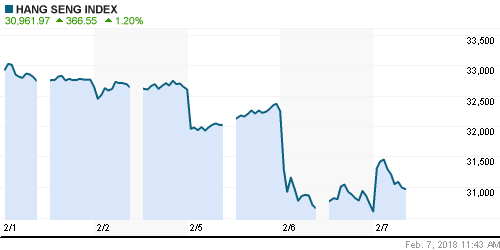

Hang Seng Index (Hong Kong): +1,60%

SSE Composite Index (China): -0,66%

Развивающиеся рынки:

BRIC: -2,84%

MSCI EM: -2,89%

MSCI Eastern Europe: -2,89%

MSCI EM Latin America: +0,32%

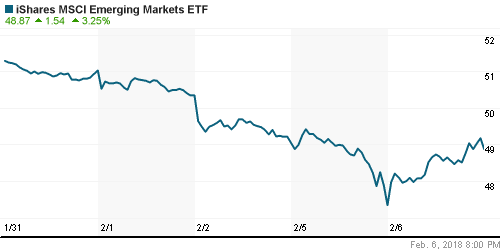

iShares MSCI Emerging Markets (EEM): +3,25%

Market Vectors Russia ETF (RSX): +2,56%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,75%

LUKOY – LUKOIL ADR: -0,57%

OGZPY – GAZPROM ADR: +1,74%

NILSY – NORILSK ADR: +2,45%

Нефть, энергия, сырьевые товары, драгоценные металлы:

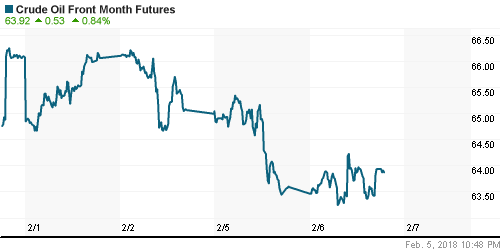

• Цены на нефть в среду нивелируют потери предыдущего дня после неожиданного сокращения коммерческих запасов сырой нефти по данным API

• Котировки марки Brent растут на четверть процента до $67,38/барр., днем ранее цены опускались до $66,50/барр.

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам предыдущей недели сократились на 1,05 млн барр., бензина – на 0,23 млн барр.

• На рынке промышленных металлов наблюдается схожая техническая картина, что и на рынке нефти – после снижения во вторник котировки возвращаются к исходным позициям по итогам торгов в понедельник, алюминий выглядит слабее меди и никеля.

• Цены на золото резко оборвали попытки вернуться к уровням до выхода данных по рынку труда после восстановления риск-аппетитов. На утро среды котировки находятся вблизи $1330/унцию после снижения до $1320/унцию ранее.

NYMEX Crude Oil (Brent) сегодня: $67,38/барр (+0,22%)

FOREX и валютный рынок:

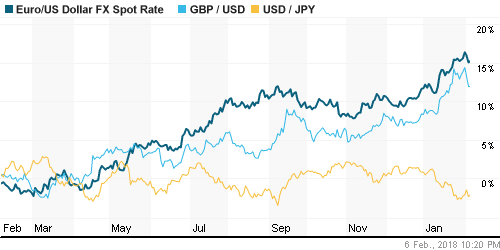

• Американский доллар в среду меняет направление движения против ведущих валют на фоне восстановления интереса к рисковым активам: слабеет против всех резервных валют и укрепляется против йены, как еще большей валюты-убежища

• Индекс доллара находится на 0,4% ниже пика за последние две недели, установленного днем ранее

• Евро торгуется против доллара ниже 1,24, фунт стерлингов чуть выше 1,3950 после достижения минимумов с 19 января, относительно йены доллар оценивается в 109,3 йен

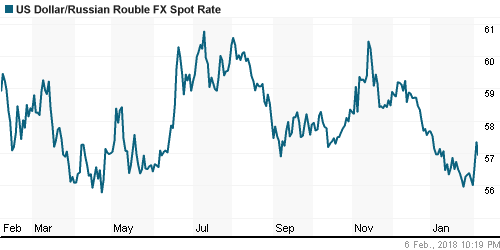

• Восстановление риск-аппетитов и подъем цен на нефть вернули доллар к отметке в 57 руб., в евро продавили ниже 71 руб. до 70,62 руб.

Ликвидность:

• Во вторник краткосрочные ставки на рынке МБК повысились

MosPrime Rate (overnight): 7,53%

Экономический календарь (время мск.):

10-00 Объём промышленного производства в Германии, м/м

16-30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

23-00 Решение Резервного Банка Новой Зеландии по процентной ставке

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мощный рост доходностей на долговом рынке после ускорения роста зарплат в США выступил катализатором для продления волны фиксации прибыли по рисковым активам вследствие опасений, что Федрезерв будет вынужден ускорить процесс нормализации денежно-кредитной политики.

• Рынок энергоносителей дождался выхода добычи нефти свыше 10 млн барр/сутки и завершение 10-недельного периода снижения коммерческих запасов сырой нефти в США. Фокус смещается на динамику спроса, что может как продлить коррекцию, так и привести в итоге к развороту восходящего тренда

• На текущей неделе инвесторы переключат внимание с экономических докладов (в понедельник выйдут данные по деловой активности в сфере услуг) на политические баталии в США, где до 8 февраля вновь предстоят жаркие дебаты в отношении продления работы правительства, которые тесно связаны с лимитом госдолга США, который может быть достигнут в конце февраля-марте

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отсутствие расширение США санкций на российский госдолг привело к быстротечной и малозаметной реакции. Предстоящее заседание Банка России, где возможно понижение ключевой ставки на 25 б. п., может стать дополнительным аргументом в пользу ослабления национальной валюты

Технически (тренды):

• Краткосрочно: На российском рынке акций возможно был сформирован «гэп на излете», который указывает на разворот. Сопротивление по индексу Мосбиржи сформировано на уровне в 2250 пунктов, без его преодоления является необходимым условием для реализации позитивного сценария. Во вторник «медведи» оказали ожесточенное сопротивление и не позволили этому случиться. Объемы торгов оказались максимальными с конца ноября

• Среднесрочно: Неделя закрылась неопределенно уже второй раз кряду, что оставляет возможность как продления коррекции, так и выхода на новые максимумы.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Один комментарий

на “Инвесторы переключают внимание на сильные фундаментальные данные, что позволяет рынкам акций сформировать отскок”

Подписка на комментарии к этому посту по Atom/RSS.

Магнит внутри дня отлетает на 5% от дневного максимума, обновляет 5-летние лои каждый день. Ну сами посудите, конечно же, надо его срочно покупать! Потом ведь дороже будет, стопудово! :))))))))))))