RSS статьи

RSS статьи

Ожидания

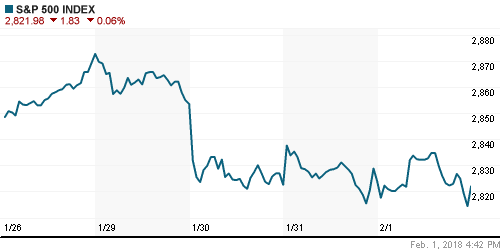

• Котировки акций на американском фондовом рынке перед выходными посыпались под собственным весом после самого удачного за последние 30 лет начала года и отсутствия уже долгие недели коррекции

• Катализатором для массированного выхода из длинных позиций стал рост доходностей на долговом рынке (UST 10 2,85% годовых, за неделю +19 б. п.) на фоне выхода данных с рынка труда, которые не оставляют сомнений в повышении ключевой ставки на заседании в марте. Все 11 секторов рынка зафиксировали потери

• Темпы роста зарплат в годовом выражении в январе подскочили до 2,9%, самый высокий показатель с мая 2009 года, после 2,5% в январе.

• Дополнительное давление на котировки вызвала новость о публикации комитетом Конгресса по разведке, в котором утверждается о предвзятости ФБР и Департамента Юстиции к Трампу при расследовании вмешательства России в выборы, что может усложнить переговоры о продлении финансирования правительства, дедлайн которого истекает 8 февраля

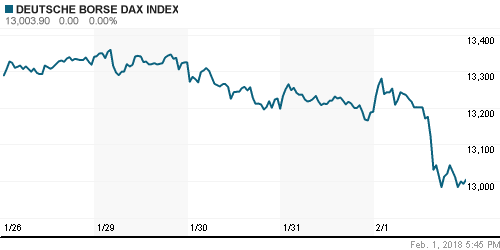

• Европейские рынки акций на исходе недели ускорили продвижение вниз на фоне ослабления аппетитов к риску после выхода сильного отчета по американскому рынку труда

• Цены на нефть в пятницу понизились на фоне общего ослабления аппетитов к риску и на фоне укрепления американского доллара

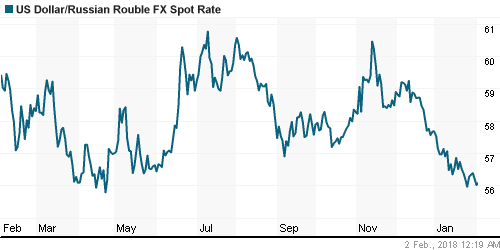

• Российский рубль не получил устойчивой поддержки от информации об отсутствии расширения США санкций на российский госдолг- на фоне коррекции цен на нефть доллар подорожал до 56,35 руб., евро стал дороже 70 руб.

• США опасаются неучастия ЕС в санкциях против госдолга РФ, что может подорвать усилия по поддержанию единства в отношении санкций против России – доклад Минфина США

• ЦБ ожидает роста ВВП России в первом полугодии 2018 г. на 1-1,5% в годовом выражении

• Газпром в 2017 г. поставил на баланс 851,9 млрд куб. м газа по категориям А, В и С1

• Чистая прибыль Северстали по МСФО в 2017 году снизилась на 16,4%, до $1,36 млрд

• Северсталь планирует в 2018 г. увеличить производство на 2%

• Увеличение инвестпрограммы Северстали в 2019-2020 годах не отразится на объеме дивидендных выплат

• Fitch повысило рейтинг ОГК-2 до «ВВ+» с «ВВ» со «стабильным» прогнозом

Америка:

• Котировки акций на американском фондовом рынке перед выходными посыпались под собственным весом после самого удачного за последние 30 лет начала года и отсутствия уже долгие недели коррекции

• Катализатором для массированного выхода из длинных позиций стал рост доходностей на долговом рынке (UST 10 2,85% годовых, за неделю +19 б. п.) на фоне выхода данных с рынка труда, которые не оставляют сомнений в повышении ключевой ставки на заседании в марте. Все 11 секторов рынка зафиксировали потери

• Темпы роста зарплат в годовом выражении в январе подскочили до 2,9%, самый высокий показатель с мая 2009 года, после 2,5% в январе.

• Уровень безработицы остался на уровне 4,1% без изменений

• Число созданных рабочих мест составило 220 тыс. при прогнозе в 180 тыс., показатель декабря был улучшен на 12 тыс. до 160 тыс.

• Дополнительное давление на котировки вызвала новость о публикации комитетом Конгресса по разведке, в котором утверждается о предвзятости ФБР и Департамента Юстиции к Трампу при расследовании вмешательства России в выборы, что может усложнить переговоры о продлении финансирования правительства, дедлайн которого истекает 8 февраля

• Аутсайдером стал энергетический сектор (-4,1%), где помимо ухудшения настроений на рынке в целом добавились слабые отчетности Exxon (-5,1%) и Chevron (-5,6%)

• Не избежал негативной участи технологический сектор, где в центре внимания оказались Apple (-4,3%) и Alphabet (-5,3%). Первая разочаровала показателем объема продаж смартфонов и понизила прогнозы выручки на I квартал, вторая не оправдала прогнозы по прибыли

• Чуть ли не единственным «зеленым пятном» на рынке стали акции Amazon (+2,9%) на фоне успешных финансовых результатов за IV квартал

• Индекс потребительских настроений от Мичиганского университета в январе, по уточненной оценке, составил 95,7 п., а не 94,4 п., как сообщалось ранее

• Производственные заказы в декабре возросли на 1,7% после аналогичного прироста месяцем ранее (ранее озвучивалась цифра в 1,3%)

DOW: -2,54%

DOW: -2,54%

S&P500: -2,12%

NASDAQ: -1,96%

Pre-Market: -0,28%

Европа:

• Европейские рынки акций на исходе недели ускорили продвижение вниз на фоне ослабления аппетитов к риску после выхода сильного отчета по американскому рынку труда

• Сводный региональный индекс Stoxx 600 рухнул на 1,4%, показав наихудшую недельную динамику с ноября 2016 года

• Deutsche Bank остался убыточным третий год подряд, показав отрицательный финансовый результат почти в 0,5 млрд. евро. Инвесторы не пощадили акции крупнейшего банка Германии, опустив их в стоимости на 6,2%. Акции испанского Caixa bank рухнули на 3% после отчета о снижении чистой прибыли на 70% к предыдущему кварталу

• В секторе автопроизводителей и их поставщиков общий негатив усилили сообщения о расследовании правоохранительными органами Финляндии недостоверных сведений о результатах теста шин Nokian. Акции компании подешевели на 7%

• Череду негативных квартальных итогов продлили также британская телекоммуникационная группа BT (-2,2%) и производителя лекарств Astra Zeneca (+3,1%), однако акции последней выросли на заверениях менеджмента об ожидаемом возвращении к росту продаж в этом году

DAX: -1,68%

FTSE 100: -0,63%

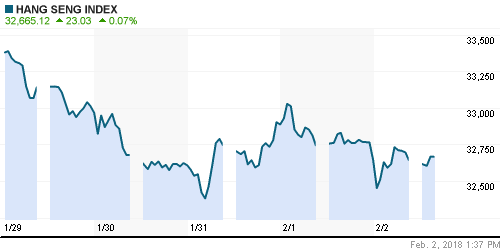

Азия:

• Азиатские фондовые индексы после выходных подключаются к общей волне негатива: снижение фьючерсов на американские индексы заставляет нервничать в ожидании отрицательного открытия Уолл-стрит, статистика из Китая ситуацию не спасает

• Наибольшее давление ощущается в акциях банков, энергетических и горнодобывающих компаний

• Индекс деловой активности в сфере услуг по версии Caixin подскочил до максимума с мая 2012 года до 54,7 п. с 53,9 п.

Nikkei-225 (Japan): -2,55%

Hang Seng Index (Hong Kong): -1,18%

SSE Composite Index (China): +0,53%

SSE Composite Index (China): +0,53%

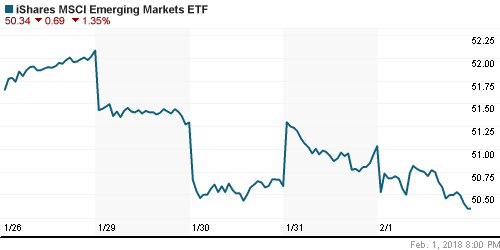

Развивающиеся рынки:

BRIC: -1,37%

MSCI EM: -1,43%

MSCI Eastern Europe: -1,41%

MSCI EM Latin America: -2,73%

iShares MSCI Emerging Markets (EEM): -2,56%

Market Vectors Russia ETF (RSX): -2,38%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,14%

LUKOY – LUKOIL ADR: +0,16%

OGZPY – GAZPROM ADR: -2,14%

NILSY – NORILSK ADR: -2,60%

Нефть, энергия, сырьевые товары, драгоценные металлы:

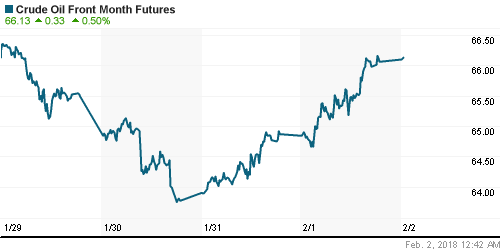

• Цены на нефть в пятницу понизились на фоне общего ослабления аппетитов к риску и на фоне укрепления американского доллара

• Котировки марки Brent рухнули на 2,15% до $68,25/барр.

• По данным Baker Hughes, число буровых установок по итогам прошедшей недели возросло на 6 штук до 765 установок

• На рынке промышленных металлов цены на никель показывают существенную волатильность: в пятницу после роста на 3% накануне они понизились на такую же величину, потери цен на медь ограничились 0,55%, на алюминий – 0,8%

• Цены на золото продвинулись опускались ниже $1330/унцию на фоне резкого взлета доходностей гособлигаций США под влиянием данных по рынку труда, что понизило привлекательность вложений в драгоценный металл

NYMEX Crude Oil (Brent) сегодня: $67,94/барр (-0,41%)

FOREX и валютный рынок:

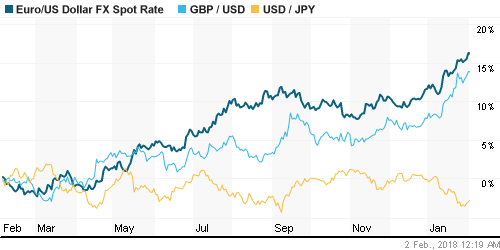

• Американский доллар в пятницу получил заслон от продавцов в виде сильных данных по рынку труда, которые повысили шансы повышения ФРС ключевой ставки в марте до 100%, тем не менее на фоне приближения дедлайна в вопросе финансирования правительства 8 февраля, полноценного наступления у доллара не получилось

• Темпы роста зарплат в годовом выражении в январе подскочили до 2,9%, самый высокий показатель с мая 2009 года, после 2,5% в январе.

• Уровень безработицы остался на уровне 4,1% без изменений

• Число созданных рабочих мест составило 220 тыс. при прогнозе в 180 тыс., показатель декабря был улучшен на 12 тыс. до 160 тыс.

• Индекс доллара вырос на 0,5%

• Курс пары доллар/йена преодолел рубеж в 110 йен за доллар, евро/доллар откатился к 1,2450, фунт/доллар к 1,41

• Российский рубль не получил устойчивой поддержки от информации об отсутствии расширения США санкций на российский госдолг- на фоне коррекции цен на нефть доллар подорожал до 56,35 руб., евро стал дороже 70 руб.

Ликвидность:

• Начало нового отчетного периода привело к улучшению ситуацию с рублевой ликвидностью. Краткосрочные ставки на рынке МБК в пятницу отыграли назад подъем четверга.

MosPrime Rate (overnight): 7,52%

Экономический календарь (время мск.):

12-00 Индекс деловой активности в сфере услуг еврозоны, финал

12-30 Индекс деловой активности в сфере услуг Великобритании

13-00 Розничные продажи в еврозоне, м/м

18-00 Индекс деловой активности в непроизводственном секторе США

19-00 Выступление президента ЕЦБ Марио Драги

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Мощный рост доходностей на долговом рынке после ускорения роста зарплат в США выступил катализатором для продления волны фиксации прибыли по рисковым активам вследствие опасений, что Федрезерв будет вынужден ускорить процесс нормализации денежно-кредитной политики.

• Рынок энергоносителей дождался выхода добычи нефти свыше 10 млн барр/сутки и завершение 10-недельного периода снижения коммерческих запасов сырой нефти в США. Фокус смещается на динамику спроса, что может как продлить коррекцию, так и привести в итоге к развороту восходящего тренда

• На текущей неделе инвесторы переключат внимание с экономических докладов (в понедельник выйдут данные по деловой активности в сфере услуг) на политические баталии в США, где до 8 февраля вновь предстоят жаркие дебаты в отношении продления работы правительства, которые тесно связаны с лимитом госдолга США, который может быть достигнут в конце февраля-марте

• Российский рубль сошел с траектории роста на фоне коррекции цен на нефть. Отсутствие расширение США санкций на российский госдолг привело к быстротечной и малозаметной реакции. Предстоящее заседание Банка России, где возможно понижение ключевой ставки на 25 б. п., может стать дополнительным аргументом в пользу ослабления национальной валюты

Технически (тренды):

• Краткосрочно: Внешний негатив отбросил российский рынок акций обратно к поддержке в 2280 пунктов по индексу Мосбиржи. В этой области сильный спрос не позволил фондовому индикатору уйти ниже

• Среднесрочно: Неделя закрылась неопределенно уже второй раз кряду, что оставляет возможность как продления коррекции, так и выхода на новые максимумы.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 12

на “Глобальные фондовые рынки напуганы перспективой ускорения нормализации политики ФРС на фоне взлета темпов роста зарплат”

Подписка на комментарии к этому посту по Atom/RSS.

начинаю подбирать магнит

http://www.stihi.ru/pics/2016/09/21/2623.jpg

не нравится мне техника, которая рисуется

быки ?!? давайте не будем все портить

только ленивый не говорит про цели в магните 4000 3500

ps: либо не дойдет либо перейдет ниже))

надо в плюс закрываться

обороты в магните впечатляют: третье место после сбера и газа !! нефтяные компании обходит

Охренеть в Магните! За 4 недели минус 30% капитализации!

Кто в будущем захочет ловить падающий нож, обязательно должен изучать эту недолгую историю, как за полгода компания теряет 60% капы.

onegin, 5.02.2018 в 14:14.

начинаю подбирать магнит

—–

Вот еще один любитель ножей идентифицирован :)

Удачи, Онегин! Так-то, по месячным свечкам, процентов 20 вниз еще видится легко.

http://ipic.su/img/img7/fs/magnit.1517845822.jpg

Ловцы ножей, берите уж лучше Аэрофлот, если очень хотите в этом соревновании поучаствовать. Там хоть фундаменталка неплохая, понятные коммерческие перспективы и что-то похожее на проторговку дна происходит.

http://www.interfax.ru/russia/598628

Васильев работает

Аэрофлот и магнит близнецы братья. Будут ниже

Есть еще Втб с 3.8 и Гп там все было неплохо но выход Зубкова подрывает всю веру в быков.