RSS статьи

RSS статьи

Ожидания

• В четверг американский рынок акций стал ощущать давление растущих ставок на долговом рынке, в то же время позитивные ожидания в отношении отчета по занятости в пятницу и серия сильных корпоративных отчетностей не позволили пессимизму возобладать

• Индекс производственной активности в США в декабре опустился с 59,3 п. до 59,1 п., прогнозы предполагали понижение до 58,8 п.

• Европейские рынки акций в четверг продолжили придерживаться негативного вектора динамики в свете слабости Уолл-стрит и публикации разочаровывающих квартальных отчетов

• Цены на нефть в четверг пытаются продлить отскок от минимальных уровней за счет закрытия «коротких» позиций после выхода данных от Минэнерго США

• Российский рубль демонстрирует чувствительность к политическим факторам – на фоне подъема цен на нефть доллар не решается уходить ниже 56 руб., евро на фоне успехов на FOREX стал оцениваться больше 70 руб.

• Санкции США в отношении инвестиций в российский госдолг (если они будут введены) не приведут к потере стабильности в России – глава ЦБ РФ Эльвира Набиуллина

• ЦБР может ускорить нейтрализацию ДКП на спаде рисков девальвации – глава ЦБ РФ Эльвира Набиуллина

• ВВП РФ в 2017 г., по первой оценке Росстата, вырос на 1,5%

• Добыча Газпрома в январе снизилась на 3,2% – до 45,6 млрд куб. м

• Газпром в 2017 г. поставил на баланс 851,9 млрд куб. м газа по категориям А, В и С1

• X5 начала торги глобальными депозитарными расписками на Московской бирже

Америка:

• В четверг американский рынок акций стал ощущать давление растущих ставок на долговом рынке, в то же время позитивные ожидания в отношении отчета по занятости в пятницу и серия сильных корпоративных отчетностей не позволили пессимизму возобладать

• Акции Facebook подорожали на 3,3% благодаря заверениям менеджмента, что бизнес останется прибыльным, невзирая на уменьшения времени, которое пользователи уделяют соцсети

• Акции eBay подскочили в цене сразу на 13,8% к новым рекордам после решения прекратить сотрудничество с платежной системой PayPal (что скажется на рентабельности в лучшую сторону), отчетность электронной торговой площадки соответствовала ожиданиям. Акции PayPal на этих новостях обвалились в цене на 8,1%

• Акции телекоммуникационного гиганта AT&T выросли в цене на 4,6% после сильной отчетности и улучшения прогноза по прибыли на этот год. В то же время отчетности лучше ожиданий службы доставки UPS и лидера химической отрасли DowDuPont уже были дисконтированы в котировках и не смогли уберечь акции от падения на 6,1% и 2,8% соответственно

• В секторальном разрезе сильную динамику продемонстрировал энергетический сектор (+1,1%) на фоне восстановления цен на нефть

• Индекс производственной активности в США в декабре опустился с 59,3 п. до 59,1 п., прогнозы предполагали понижение до 58,8 п.

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 230 тыс. после 231 тыс. на предыдущей неделе

DOW: +0,14%

DOW: +0,14%

S&P500: -0,06%

S&P500: -0,06%

NASDAQ: -0,35%

NASDAQ: -0,35%

Pre-Market: -0,10%

Европа:

• Европейские рынки акций в четверг продолжили придерживаться негативного вектора динамики в свете слабости Уолл-стрит и публикации разочаровывающих квартальных отчетов

• Сводный региональный индекс Stoxx 600 понизился на 0,5%

• Телекоммуникационный сектор стал одним из аутсайдеров на фоне публикации не впечатлившей рынок отчетности мобильного оператора Vodafone (акции лишились более 4% стоимости), и болезненной реакции инвесторов в акциях телекоммуникационной компании TDC (-8%) купить шведский телерадиовещательный и развлекательный холдинг Modern Times Group

• Сильные отчетности нефтедобывающей компании Royal Dutch Shell и банка BBVA не смогли сдержать волну фиксации прибыли по их акциям, которые подешевели более, чем на 2% и 1% соответственно

• Индекс производственной активности в зоне евро в декабре соответствовал предварительной оценке 59,6 п., как и ожидалось

DAX: -1,41%

FTSE 100: -0,57%

Азия:

• Инвесторы на азиатских фондовых рынках на исходе недели перестраховываются, фиксируя прибыль на фоне неоднозначного закрытия американских площадок и давления растущих ставок на долговом рынке

• Японский рынок акций вновь берет курс на юг за счет акций технологического сектора. Отчетность Nomura (-3,6%), которая указала на рост чистой прибыли на четверть год к году, не впечатлила держателей акций финансового холдинга

• На рынке акций Кореи настроения также задают технологические гиганты: Samsung Electronics теряет в цене 3,5%, Samsung SDI – 4,8%

• Рынок акций Австралии стоит особняком, поддерживаемый покупками в акциях золотодобытчиков и нефтяных компаний

Nikkei-225 (Japan): -1,00%

Hang Seng Index (Hong Kong): -0,01%

SSE Composite Index (China): -0,41%

Развивающиеся рынки:

BRIC: -0,95%

MSCI EM: -0,47%

MSCI Eastern Europe: +0,43%

MSCI EM Latin America: +0,91%

iShares MSCI Emerging Markets (EEM): -1,35%

Market Vectors Russia ETF (RSX): +0,21%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: +1,38%

OGZPY – GAZPROM ADR: +3,21%

NILSY – NORILSK ADR: +0,75%

Нефть, энергия, сырьевые товары, драгоценные металлы:

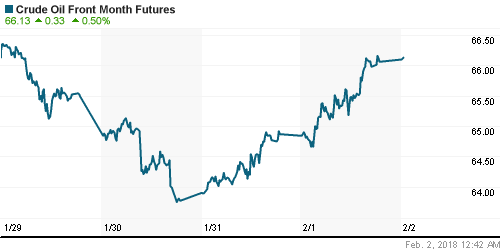

• Цены на нефть в пятницу продлевают отскок от минимальных уровней за счет закрытия «коротких» позиций после выхода данных от Минэнерго США

• Котировки марки Brent растут на 0,3%, достигнув отметки в $69,8/барр.

• По данным Минэнерго США, объем добычи нефти по итогам прошедшей недели достиг максимальных с 1970-х годов 10,04 млн барр./сутки

• По данным Минэнерго США, коммерческие запасы сырой недели подскочили на 6,8 млн. барр. (первое повышение после 10 недель понижений) при ожиданиях сокращения на 126 тыс. барр., запасы бензина – понизились на 2 млн барр. при прогнозе роста на 1,8 млн. барр.

• Уровень ограничений добычи нефти в странах ОПЕК относительно договоренностей в Вене в декабре повысился с 137% до 138%

• На рынке промышленных металлов цены на никель подскочили более, чем на 3%, алюминий подорожал на 1%, медь практически не изменилась в цене

• Цены на золото продвинулись вверх к отметке в $1347/унцию благодаря ослаблению доллара

NYMEX Crude Oil (Brent) сегодня: $69,84/барр (+0,32%)

FOREX и валютный рынок:

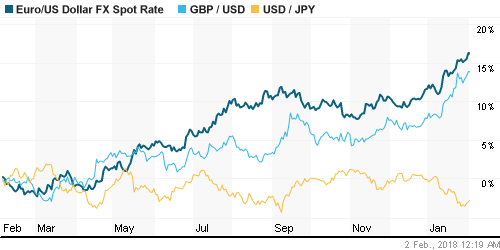

• Американский доллар в четверг возобновил ослабление, не отразив рост вероятности повышения Федрезервом ключевой ставки в марте

• Индекс доллара растет на 0,1% после снижения на 0,5% по итогам предыдущего дня, невзирая на рост доходностей гособлигаций США (доходности 10-летних бумаг достигли максимума с апреля 2014 года, двухлетних – максимума за 10 лет)

• Курс пары евро/доллар США преодолевал планку в 1,25, отодвинув трехлетние максимумы на более высокие уровни

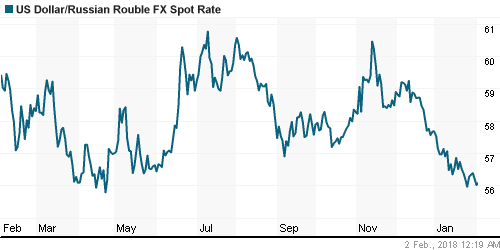

• Российский рубль демонстрирует чувствительность к политическим факторам – на фоне подъема цен на нефть доллар не решается уходить ниже 56 руб., евро на фоне успехов на FOREX стал оцениваться больше 70 руб.

Ликвидность:

• В четверг ставки на рынке МБК умеренно повысились, невзирая на улучшение ситуации с рублевой ликвидностью

MosPrime Rate (overnight): 7,56%

Экономический календарь (время мск.):

16-30 Число рабочих мест вне сельскохозяйственного сектора США

16-30 Уровень безработицы в США

16-30 Средняя почасовая заработная плата в США, м/м

18-00 Объём фабричных заказов в США, м/м

18-00 Индекс потребительского доверия в США от университета Мичигана, финал

22-30 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Максимальные за всю историю уровни перегрева рынка по различным метрикам не препятствуют продолжению «ралли» на рынке акций США и на других фондовых площадках мира. Риски усиления протекционизма и возникновения «валютных войн» купируются сильными квартальными отчетностями и благоприятными макроэкономическими данными

• Рынок энергоносителей обновил трехлетние максимумы, не испугавшись возобновления роста добычи нефти в США. Спрос пока не перешел в сезонное ослабление, что пока поддерживает тенденцию на снижение коммерческих запасов и оказывает поддержку котировкам

• На текущей неделе инвесторы обратят внимание на очередную порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), а также на данные по рынку труда в пятницу. Заседание ФРС будет носить «проходной характер» из-а смены состава комитета по операциям на открытом рынке, а также в ожидании новых данных, которые могут повысить вероятность повышения ключевой ставки в марте

• Расширение США санкций и ожидание публикации доклада Минфина США о последствиях их распространения на российский госдолг привели к возврату доллара к исходным позициям после снижения к минимумам с начала лета. Дальнейшая диспозиция всецело зависит от новостей из Вашингтона

Технически (тренды):

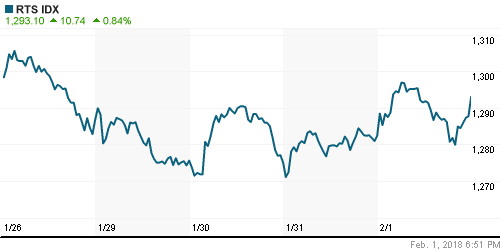

• Краткосрочно: Российский рынок в четверг сократил расстояние до годовых максимумов, сформировав дополнительный уровень поддержки на 2290 пунктах по индексу Мосбиржи, «быки» продолжают сохранять контроль над развитием ситуации.

• Среднесрочно: По итогам недели по индексу Мосбиржи сформировалось «надгробие», потенциальный разворотный сигнал, который однако требует подтверждения в виде закрепления ниже 2280 пунктов.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Нет комментариев

на “Повышение доходностей на долговых рынках стало поводом для возобновления фиксации прибыли на глобальных рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.