RSS статьи

RSS статьи

Ожидания

• В среду американский фондовый рынок предпринял попытку выправить положение после негативного старта недели, однако сохраняющаяся неуверенность не позволила удержать высокие уровни после открытия

• Федрезерв единогласно оставил диапазон ключевой процентной ставки без изменений на уровне 1,25-1,50%, как и ожидалось

• Сопроводительный комментарий к решению показал, что комитет оценивает риски замедления роста экономики как «сбалансированные», в то же время инфляция остается в центре внимания на фоне отсутствия на текущий момент ускорения ее повышения в условиях укрепления рынка труда, однако монетарные власти по-прежнему ожидают изменения ситуации в среднесрочной перспективе.

• Вероятность повышения ключевой ставки в марте после заседания повысилась с 74,7% до 83,5%

• В своем обращении к нации президент США Трамп призвал демократов и республиканцев прийти к решению вопросов, связанных с иммиграцией и повышением расходов на инфраструктуру

• Европейские рынки акций в среду предпочли сохранить защитный настрой в преддверии заседания ФРС

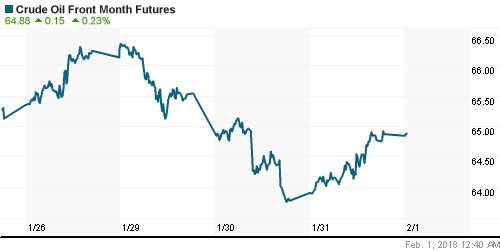

• Цены на нефть в четверг пытаются продлить отскок от минимальных уровней за счет закрытия «коротких» позиций после выхода данных от Минэнерго США

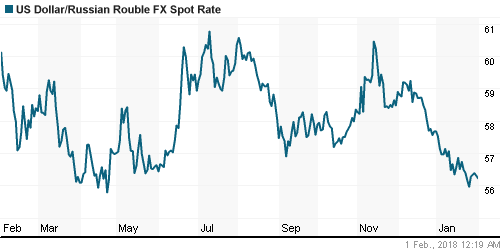

• Отскок цен на нефть позволяет рублю в четверг оттеснить доллар в отметке в 56,20 руб.

• Норникель в 2017 году увеличил выпуск основных металлов на 7-15%, выпуск никеля снизил на 8%, в 2018-м планирует произвести 35-40 тыс. т меди

• Nord Stream 2 получила разрешение на строительство в территориальных водах Германии

• Глава ФАС Артемьев: не все сотовые операторы исполнили предупреждение регулятора по внутрисетевому роумингу

• ОГК-2 сократила выработку в2017 году на 5,5%

Америка:

• В среду американский фондовый рынок предпринял попытку выправить положение после негативного старта недели, однако сохраняющаяся неуверенность не позволила удержать высокие уровни после открытия

• Федрезерв единогласно оставил диапазон ключевой процентной ставки без изменений на уровне 1,25-1,50%, как и ожидалось

• Сопроводительный комментарий к решению показал, что комитет оценивает риски замедления роста экономики как «сбалансированные», в то же время инфляция остается в центре внимания на фоне отсутствия на текущий момент ускорения ее повышения в условиях укрепления рынка труда, однако монетарные власти по-прежнему ожидают изменения ситуации в среднесрочной перспективе.

• Вероятность повышения ключевой ставки в марте после заседания повысилась с 74,7% до 83,5%

• Число новых рабочих мест в частном секторе в январе составило 234 тыс. после 190 тыс. в декабре

• Незавершенные сделки по продаже жилья в декабре возросли на 0,5% после роста на 0,3% в ноябре

• Рост цен на дома в 20-ти крупнейших городах США в годовом выражении в декабре составил 6,4%, как и в ноябре

• Спросом пользовались акции чувствительных к изменению процентных ставок акции сектора недвижимости (+2,1%) и коммунальных компаний (+1,1%)

• Ажиотажные покупки присутствовали в акциях Boeing (+4,9%), AMD (+6,8%) и Electronic Arts (+7,0%) на фоне публикации ими благоприятных отчетностей и улучшения менеджментом оценок на 2018 год

• В роли аутсайдера остался сектор здравоохранения (-1,5%) который продолжил реагировать на планы гигантов Amazon, Berkshire Hathaway и JP Morgan Chase создать компании, способная уменьшить медицинские расходы сотрудников и подорвать гегемонию United Health, Anthem и Cigna

DOW: +0,28%

DOW: +0,28%

S&P500: +0,05%

S&P500: +0,05%

NASDAQ: +0,12%

Pre-Market: +0,22%

Европа:

• Европейские рынки акций в среду предпочли сохранить защитный настрой в преддверии заседания ФРС

• Сводный региональный индекс Stoxx 600 понизился на 0,17%

• Сектор здравоохранения (-0,7%) получил негативную переоценку на фоне продаж конкурентов за океаном.

• Акции ритейлера H&M рухнули в цене на 10,6% на фоне слабой отчетности и выявленных проблем в развитии канала продаж через Интернет. Еще одно фиаско произошло в акциях провайдера услуг по аутсорсингу Capita, капитализация которого почти уполовинилась на фоне понижения прогноза прибыли на этот год на 30%

DAX: -0,06%

FTSE 100: -0,72%

FTSE 100: -0,72%

Азия:

• Азиатские фондовые индексы за исключением Китая и Гонконга в четверг продолжают продвигаться вверх, отыгрывая вслед за Уолл-стрит слабость предыдущих дней

• Японский рынок акций прерывает череду негативных дней, за счет акций энергетического и технологического секторов. В последнем отчетность выше прогнозов представил производитель игровых приставок Nintendo (+0,9%)

• Корейский рынок акций удерживается выше нуля за счет сталелитейной компании Posco, акции которой подскочили в цене на 4,9%

• Индекс производственной активности в Китае в январе по версии Caixin достиг 13-месячного максимума на уровне в 51,5 п. при ожиданиях на уровне в 51,3 п.

• Акции Fujifilm подскочили в цене на 13,5% на фоне новостей о поглощении Xerox, которая интегрирует Fujifilm в совместное предприятие в США

Nikkei-225 (Japan): +1,28%

Hang Seng Index (Hong Kong): -0,44%

SSE Composite Index (China): -1,11%

Развивающиеся рынки:

BRIC: +0,63%

MSCI EM: +0,56%

MSCI Eastern Europe: +0,72%

MSCI EM Latin America: +0,82%

iShares MSCI Emerging Markets (EEM): -0,87%

Market Vectors Russia ETF (RSX): +0,99%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,42%

LUKOY – LUKOIL ADR: +0,50%

OGZPY – GAZPROM ADR: -0,80%

NILSY – NORILSK ADR: +1,28%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг пытаются продлить отскок от минимальных уровней за счет закрытия «коротких» позиций после выхода данных от Минэнерго США

• Котировки марки Brent растут на 0,66%, преодолев планку в $69/барр.

• По данным Минэнерго США, объем добычи нефти по итогам прошедшей недели достиг максимальных с 1970-х годов 10,04 млн барр./сутки

• По данным Минэнерго США, коммерческие запасы сырой недели подскочили на 6,8 млн. барр. (первое повышение после 10 недель понижений) при ожиданиях сокращения на 126 тыс. барр., запасы бензина – понизились на 2 млн барр. при прогнозе роста на 1,8 млн. барр.

• Уровень ограничений добычи нефти в странах ОПЕК относительно договоренностей в Вене в декабре повысился с 137% до 138%

• На рынке промышленных металлов ситуация кардинальным образом не изменилась, попытки разогнать котировки вверх успеха не имели

• Цены на золото после заседания ФРС приближались к минимумам предыдущей недели на $1332/унцию, однако в дальнейшем выросли до $1344/унцию

NYMEX Crude Oil (Brent) сегодня: $69,04/барр (+0,66%)

FOREX и валютный рынок:

• Американский доллар в среду получил умеренную поддержку после заседания ФРС, итоги которого настроили на повышение ставки в марте

• Федрезерв единогласно оставил диапазон ключевой процентной ставки без изменений на уровне 1,25-1,50%, как и ожидалось

• Сопроводительный комментарий к решению показал, что комитет оценивает риски замедления роста экономики как «сбалансированные», в то же время инфляция остается в центре внимания на фоне отсутствия на текущий момент ускорения ее повышения в условиях укрепления рынка труда, однако монетарные власти по-прежнему ожидают изменения ситуации в среднесрочной перспективе.

• Вероятность повышения ключевой ставки в марте после заседания повысилась с 74,7% до 83,5%

• Число новых рабочих мест в частном секторе в январе составило 234 тыс. после 190 тыс. в декабре

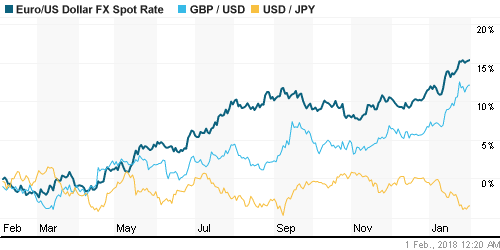

• Индекс доллара растет на 0,1%, создавая буфер роста в 0,7% над минимумами за последние три года

• Курс пары евро/доллар США опустился продолжает оставаться выше 1,24, британский фунт стерлингов – выше 1,42, японская йена была вытолкнута выше 109 йен за доллар

• Отскок цен на нефть позволяет рублю в четверг оттеснить доллар в отметке в 56,20 руб.

Ликвидность:

• Завершение месяца смягчило ситуацию с рублевой ликвидностью. В среду краткосрочные ставки на рынке МБК понизились

MosPrime Rate (overnight): 7,53%

Экономический календарь (время мск.):

12-00 Индекс деловой активности в производственном секторе еврозоны, финал

12-30 Индекс деловой активности в производственном секторе Великобритании

16-30 Еженедельный отчет по числу обращений за пособием по безработице в США

16-30 Производительность труда вне сельскохозяйственного сектора США, предварит.

16-30 Расходы на рабочую силу в США, предварит.

18-00 Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Максимальные за всю историю уровни перегрева рынка по различным метрикам не препятствуют продолжению «ралли» на рынке акций США и на других фондовых площадках мира. Риски усиления протекционизма и возникновения «валютных войн» купируются сильными квартальными отчетностями и благоприятными макроэкономическими данными

• Рынок энергоносителей обновил трехлетние максимумы, не испугавшись возобновления роста добычи нефти в США. Спрос пока не перешел в сезонное ослабление, что пока поддерживает тенденцию на снижение коммерческих запасов и оказывает поддержку котировкам

• На текущей неделе инвесторы обратят внимание на очередную порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), а также на данные по рынку труда в пятницу. Заседание ФРС будет носить «проходной характер» из-а смены состава комитета по операциям на открытом рынке, а также в ожидании новых данных, которые могут повысить вероятность повышения ключевой ставки в марте

• Расширение США санкций и ожидание публикации доклада Минфина США о последствиях их распространения на российский госдолг привели к возврату доллара к исходным позициям после снижения к минимумам с начала лета. Дальнейшая диспозиция всецело зависит от новостей из Вашингтона

Технически (тренды):

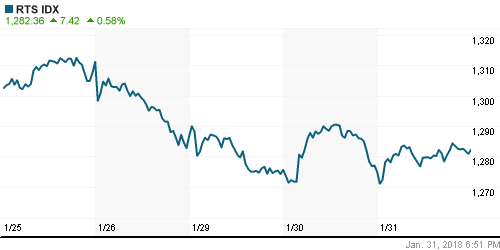

• Краткосрочно: Российский рынок продолжает оставаться выше поддержки в 2280 пунктов по индексу Мосбиржи. В среду утренняя вылазка «медведей» завершилась для них безрезультатно -«быки» сохранили статус-кво. Однако неуверенность осталась присутствовать – фондовый индекс остался в диапазоне предыдущего дня

• Среднесрочно: По итогам недели по индексу Мосбиржи сформировалось «надгробие», потенциальный разворотный сигнал, который однако требует подтверждения в виде закрепления ниже 2280 пунктов.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Один комментарий

на “ФРС просигнализировал о готовности повысить ставку в марте, рынки акций пытаются вернуть позитивный настрой”

Подписка на комментарии к этому посту по Atom/RSS.

давал как то картинку про автомобили…

мдя :-))))