RSS статьи

RSS статьи

Ожидания

• Инвесторы на американском рынке акций в четверг заняли выжидательные позиции в оценке ситуации после «ралли» с начала года в преддверии выхода данных по ВВП США за IV квартал

• Американский доллар в пятницу получает передышку, получив поддержку от заявлений президента США Трампа о том, что хочет видеть доллар «сильным»

• В интервью CNBC американский президент отметил, что комментарии министра финансов Стивена Мнучина были неверно истолкованы рынком, что он несомненно хочет видеть доллар «крепким»

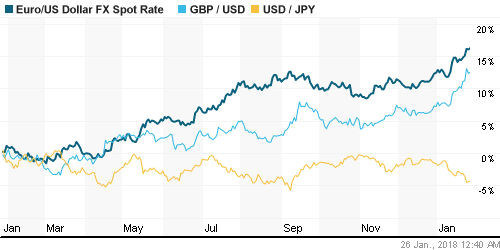

• Единая европейская валюта в пятницу укрепляет позиции на 0,2% до 1,2424 против доллара США. В четверг евро достигал трехлетних пиков на 1,2538 на фоне комментариев главы ЕЦБ Драги о более крепком и широком восстановлении экономики, а также предпосылках для подъема инфляции в среднесрочной перспективе.

• Глава ЕЦБ Марио Драги отметил, что волатильность валютного рынка является источником неопределенности, которую необходимо отслеживать, в то же время комментарии не смогли сломить покупательские настроения в евро/долларе до заявлений Трампа

• Европейские фондовые индексы в четверг продолжили скользить вниз на фоне заседания ЕЦБ, по итогам которого участники рынка убедились в предстоящем сокращении стимулов. Давление вызвало и продолжение укрепления евро, что делает экономику еврозоны менее конкурентоспособной

• Цены на нефть в пятницу предпринимают попытку восстановления после мощной фиксации прибыли перед этим на фоне укрепления доллара, которое отбросило цены от новых вершин за последние три года

• Ирак выступает за продление сделки ОПЕК+ – премьер-министр Хейдар аль-Абади

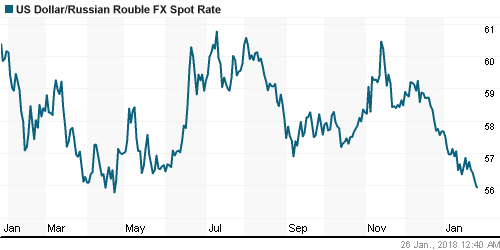

• Рубль прорвал оборону «медведей» на фоне выхода цен на нефть к новым рекордам, налогового периода и высокого спроса, предъявленного на ОФЗ. Доллар/рубль пробил вниз отметку в 56 руб., евро/рубль подешевел до 69,40 руб.

• Moody`s улучшило прогноз по суверенному рейтингу РФ со стабильного на позитивный

• Алроса может возобновить добычу на руднике «Мир» в 2022-2024 гг. – глава компании

• Алроса планирует продать не менее 40 млн карат алмазов в 2018 г. – глава компании

• Залог на участие в газовом аукционе Алросы внесли только Новатэк и структура Газпромбанка

• Глава НЛМК Лисин не исключил SPO компании при хороших условиях

• Русал разместил 5-летние евробонды на $500 млн под 4,85% годовых

• Мировое соглашение Сбербанка и Транснефти не предусматривает денежных выплат и не повлияет на финансовые показатели

Америка:

• Инвесторы на американском рынке акций в четверг заняли выжидательные позиции в оценке ситуации после «ралли» с начала года в преддверии выхода данных по ВВП США за IV квартал

• Настроения на рынке стали более «защитными» о чем свидетельствует переток средств в акции коммунальных (+1,5%) и телекоммуникационных (+0,7%) компаний, а также сектора здравоохранения (+0,9%)

• Сезон квартальных отчетов продолжили промышленные гиганты 3M (+1,9%) и Caterpillar (+0,6%), которые справились со своей задачей на «отлично», представив не только сильные данные, но и улучшенные прогнозы на этот год. В то же время результаты отчитавшихся авиакомпаний Southwest Airlines, American Airlines, Alaska Air, JetBlue Airways носили смешанный характер, что не смогло компенсировать негатив от вчерашней отчетности от United Continental, что привело к снижению их акций в диапазоне 3,2-6,2%

• Акции Ford Motor (-4,0%) также пали жертвой фиксации прибыли, поскольку текущие оценки в себе уже заключали данные выше прогнозов

• Продажи новых домов накопленным итогом за год в декабре составили 625 тыс. после 689 тыс. в ноябре

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели сократилось с 240 тыс. до 233 тыс.

DOW: +0,54%

DOW: +0,54%

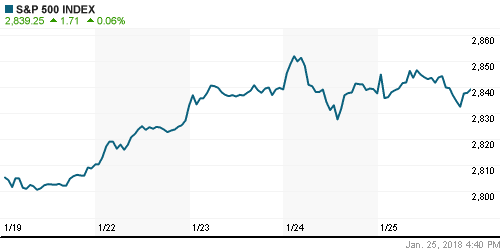

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: -0,05%

Pre-Market: +0,15%

Европа:

• Европейские фондовые индексы в четверг продолжили скользить вниз на фоне заседания ЕЦБ, по итогам которого участники рынка убедились в предстоящем сокращении стимулов. Давление вызвало и продолжение укрепления евро, что делает экономику еврозоны менее конкурентоспособной

• Сводный региональный индекс Stoxx 600 понизился на 0,55%

• Глава ЕЦБ Марио Драги отметил, что волатильность валютного рынка является источником неопределенности, которую необходимо отслеживать, в то же время комментарии не смогли сломить покупательские настроения в евро/долларе

• Акции Nordea опустились в цене на 4% после заявлений менеджмента о том, что прибыль группы оказалась под давлением из-за неудовлетворительной работы подразделения рынков капитала

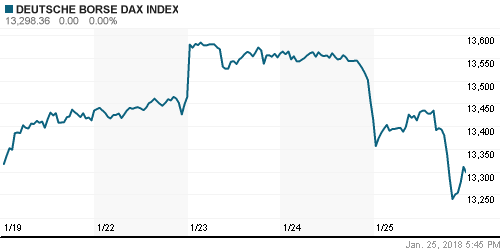

DAX: -0,87%

DAX: -0,87%

FTSE 100: -0,36%

Азия:

• Азиатские фондовые индексы завершают неделю разнонаправленно: коррекция в долларе поддерживает оптимизм, в то же время накопленная перекупленность ограничивает желание покупать

• Fujitsu ведет переговоры о продаже Polaris подразделения по производству мобильных телефонов за 50 млрд йен. Акции компании дорожают на 1,8%, опережая динамику других бумаг в секторе. В целом рынок акция Японии удерживается ниже нуля из-за продаж в акциях финансового сектора

• Индекс потребительских цен без учета цен на свежие продукты в годовом выражении в Японии по итогам декабря составил 0,9%, как и прогнозировали аналитики

• На корейском рынке активное снижение капитализации автопроизводителей Hyundai Motor на 4,42% (после сообщений о падении операционной прибыли) и Kia Motor (-2,36%) не мешает рынку в целом удерживаться выше нуля – в роли противовеса выступают акции технологических компаний

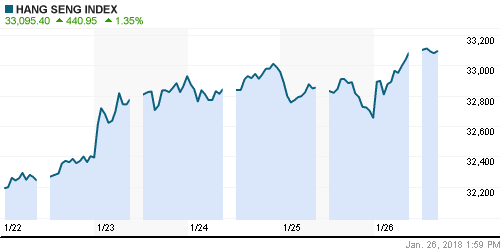

• Рынок акций Гонконга продлевает победную серию до семи сессий за счет акций банков

• Рынок Австралии закрыт в связи с днем Республики

Nikkei-225 (Japan): -0,08%

Hang Seng Index (Hong Kong): +1,31%

SSE Composite Index (China): +0,46%

Развивающиеся рынки:

BRIC: -0,26%

MSCI EM: +0,37%

MSCI Eastern Europe: +0,83%

MSCI EM Latin America: +1,01%

iShares MSCI Emerging Markets (EEM): +0,06%

Market Vectors Russia SBI (RSX): +0,08%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,07%

LUKOY – LUKOIL ADR: -0,61%

OGZPY – GAZPROM ADR: -0,38%

NILSY – NORILSK ADR: +1,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

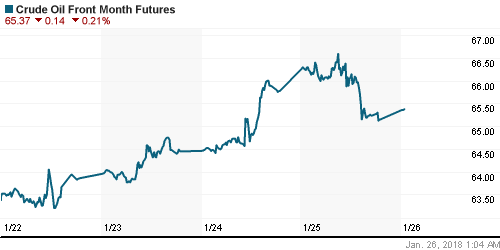

• Цены на нефть в пятницу предпринимают попытку восстановления после мощной фиксации прибыли перед этим на фоне укрепления доллара, которое отбросило цены от новых вершин за последние три года

• Котировки марки Brent растут на треть процента до $70,30/барр., в рамках сессии в четверг был достигнут уровень в $71,28/барр.

• На рынке промышленных металлов восстановление доллара приостановило «ралли» цен, однако лишь в алюминии продажи приняли заметный характер, в то время как в никеле и меди котировки остались примерно на тех же уровнях, что и на начало дня

• Цены на золото были отброшены вниз от $1365/унцию волной укрепления доллара, котировки опускались ниже $1345/унцию, утром в пятницу восстановились выше $1350/унцию

NYMEX Crude Oil (Brent) сегодня: $70,26/барр (+0,34%)

FOREX и валютный рынок:

• Американский доллар в пятницу получает передышку, получив поддержку от заявлений президента США Трампа о том, что хочет видеть доллар «сильным»

• В интервью CNBC американский президент отметил, что комментарии министра финансов Стивена Мнучина были неверно истолкованы рынком, что он несомненно хочет видеть доллар «крепким»

• Индекс доллара слабеет на 0,2% в пятницу утром после отскока на 1,1% с трехлетних минимумов в четверг

• Единая европейская валюта в пятницу укрепляет позиции на 0,2% до 1,2424 против доллара США. В четверг евро достигал трехлетних пиков на 1,2538 на фоне комментариев главы ЕЦБ Драги о более крепком и широком восстановлении экономики, а также предпосылках для подъема инфляции в среднесрочной перспективе.

• Глава ЕЦБ Марио Драги отметил, что волатильность валютного рынка является источником неопределенности, которую необходимо отслеживать, в то же время комментарии не смогли сломить покупательские настроения в евро/долларе до заявлений Трампа

• Рубль прорвал оборону «медведей» на фоне выхода цен на нефть к новым рекордам, налогового периода и высокого спроса, предъявленного на ОФЗ. Доллар/рубль пробил вниз отметку в 56 руб., евро/рубль подешевел до 69,40 руб.

Ликвидность:

• Уплата НДПИ и НДС привела к еле заметному повышению процентных ставок на рынке МБК в четверг

MosPrime Rate (overnight): 7,38%

MosPrime Rate (overnight): 7,38%

Экономический календарь (время мск.):

12-30 ВВП Великобритании, предварит.

16-30 Объём заказов на товары длительного пользования в США

16-30 ВВП США, предварит.

16-30 Индекс потребительских цен в Канаде

16-30 Товарный торговый баланс США

17-00 Выступление главы Банка Японии Харухико Куроды

17-00 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов и позитивной макростатистики сохраняют повышенными риск-аппетиты, однако фокус теперь смещается на снятие препятствий с финансированием правительства США. Затягивание с этим вопросом может лишить США наивысшего рейтинга одним из рейтинговых агентств, что может стать «холодным душем» для рынка

• Рынок энергоносителей перешел в коррекцию, однако более быстрые темпы сокращения коммерческих запасов над увеличением добычи в США оставляют возможным вариант выхода на новые максимумы в ближайшей перспективе

• На текущей неделе инвесторы обратят внимание на новую порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), итоги заседаний ЦБ Японии и еврозоны, а также на первую оценку ВВП США за IV кв. Однако самыми важными будут новости из Вашингтона касательно возобновления работы правительства США.

• Слабость доллара на мировом валютном рынке дает возможность рублю относительно безболезненно дожидаться конца месяца, когда в США должен быть опубликован доклад на тему влияния возможного расширения санкций на российский госдолг

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжает устанавливать новые рекорды. В четверг индекс Мосбиржи преодолел планку в 2315 пунктов и передвинул новый исторический максимум на 2328,5 пунктов. Технически все по-прежнему указывает на рост. Поддержка сформирована на 2310 пунктах.

• Среднесрочно: В среднесрочной перспективе «быки» полностью контролируют ситуацию. О смене диспозиции можно будет предположить в случае закрепления ниже 2260 пунктов по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 5

на “Трамп разрядил обстановку на FOREX, фондовые рынки ждут отчета по ВВП США”

Подписка на комментарии к этому посту по Atom/RSS.

Rob

что скажешь за Магнит?

вот вам и Магнит

Сипи дорога на 3100+открыта. Циничный рост.

https://s.tradingview.com/x/MtsCWRKr/

как раз к выборам Вовы.

dian, 26.01.2018 в 10:05.

что скажешь за Магнит?

—–

График всё скажет :))))

Я не покупал, не было свободных средств. Я бы взял его от 6200 со стопом на 10 руб ниже минимума и вчера бы потерял на этом трейде 1,5% примерно (если бы раньше не взял пару процентов прибыли краткосрочно).

Вчера наблюдал это заливное и вспомнил, как мы с вами здесь обсуждали в сентябре (?), когда Магнит ушел ниже 8000 (вроде такие уровни), что Админ рекомендует покупать, а на месячном и недельном графике ближайший уровень внизу – около 4000. Вот, похоже, пророчество оказалось :)