RSS статьи

RSS статьи

Ожидания

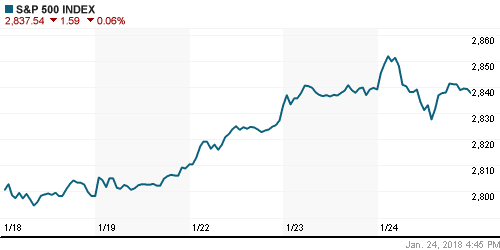

• Американский рынок акций в среду стал испытывать сложности с покорением новых вершин: остаточный спрос с предыдущей сессии трансформировался в волну фиксации прибыли, которая, впрочем, в итоге сошла на нет, что позволило индексам по итогам дня показать смешанные результаты

• Доллар продолжает обновлять минимумы в четверг, получив удар под дых в среду от министра финансов США Стивена Мнучина, который отметил благоприятные последствия слабого доллара для крупнейшей экономики мира

• Министр торговли Уилбур Росс в интервью CNBC в дальнейшем попытался дезавуировать слова Мнучина, отметив что эти комментарии не следует воспринимать как пропаганду слабого доллара

• Министерство финансов США включило в санкционные списки по КНДР 16 лиц и девять организаций, а также шесть судов

• Европейские фондовые площадки в среду ощутили смену настроений с позитивных на негативные из-за сомнений в оправданности текущих уровней в отсутствие коррекций в последнее время

• Слабость доллара и сокращение запасов сырой нефти в США десятую неделю подряд подбросили цены на нефть в среду к уровням, наблюдавшимся в последний раз в декабре 2014 года

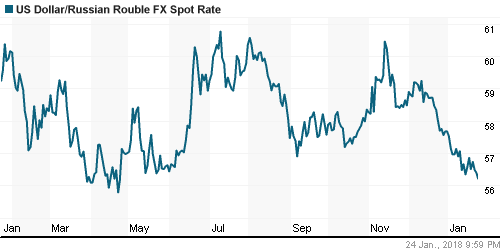

• Курс доллар/рубль не решается уходить ниже постлетнего максимума в 56,20 в ожидании публикации доклада американского Минфина о рекомендациях о расширении санкций против России

• Объем размещения евробондов Полюса составит $500 млн, спрос превысил $1,5 млрд

• Акции Алроса на Мосбирже снизились на 3% на фоне отсутствия планов по спецдивидендам

• Polymetal в 2017 г. увеличил выпуск золота на 21%, производство серебра сократила на 8%

Америка:

• Американский рынок акций в среду стал испытывать сложности с покорением новых вершин: остаточный спрос с предыдущей сессии трансформировался в волну фиксации прибыли, которая, впрочем, в итоге сошла на нет, что позволило индексам по итогам дня показать смешанные результаты

• Источником слабости рынка стал технологический сектор (-0,9%), в котором в частности основное давление пришлось на акции Texas Instruments (-8,5%) после выхода отчетности, которая не оправдала сохранение акций на сложившихся уровнях после роста на 25% в последние два месяца

• Сомнения аналитиков Bernstein о том, что продажи iPhone X удовлетворят ожидания рынка, привели к негативной переоценке акций Apple (-1,6%)

• Акции United Continental (-11,4%) ушли камнем вниз, потянув за собой акции других авиакомпаний после анонсирования менеджментом планов об увеличении загрузки посадочных мест, что спровоцировало страхи развязывания ценовых войн в высококонкурентной отрасли, где у United не самые сильные позиции на фоне лоукостеров

• Акции General Electric подешевели на 2,7% после публикации отчетности слабее прогнозов как по чистой прибыли, так и по выручке. Подтверждение прогноза по прибыли на 2018 год не стало поводом для пересмотра негативного мнения рынка

• Продажи домов на вторичном рынке в декабре сократились на 3,6% до 5,57 млн накопленным итогом за год после 5,78 млн. домов в ноябре

DOW: +0,16%

DOW: +0,16%

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: -0,61%

NASDAQ: -0,61%

Pre-Market: -0,05%

Европа:

• Европейские фондовые площадки в среду ощутили смену настроений с позитивных на негативные из-за сомнений в оправданности текущих уровней в отсутствие коррекций в последнее время

• Сводный региональный индекс Stoxx 600 понизился на 0,5%, при этом ведущие индексы потеряли более 1%

• Акции коммунальной компании Suez рухнули в цене на 16% после понижения прогноза прибыли до уплаты налогов и процентов на 2%

• В потоке разочаровывающих отчетностей особняком стояли акции Novartis (+2,7%), менеджмент которой сообщил о росте выручки на 2% по итогам прошедшего года и комментариев менеджмента о том, что год стал поворотным с точки зрения инноваций

• Акции биржи London Stock Exchange прибавили в цене почти на 5% на фоне раскрытия информации о приобретении 5%-ной доли в операторе биржевой торговле в ожидании его поглощения со стороны ICE или СME.

DAX: -1,07%

FTSE 100: -1,14%

Азия:

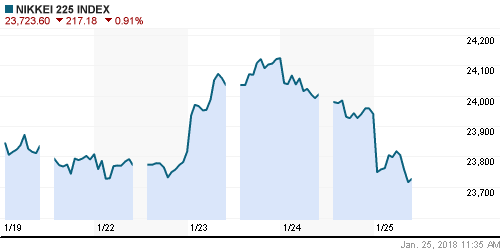

• Азиатские фондовые индексы в четверг испытывают давление продавцов на фоне резкого ослабления доллара, которое делает ориентированные на экспорт экономики региона менее конкурентоспособными

• На японском рынке акций продажи идут широким фронтам по акциям компаний, которые так или иначе поставляют свою продукцию за рубеж. Исключение составляют акции нефтяного сектора, в частности акции Inpex растут в цене на 0,15%

• Корейский рынок убирает свою относительную перепроданность относительно региональных индексов за счет сильных отчетностей сталелитейной компании Posco (+0,8%) и чипмейкера SK Hynix (+2,9%)

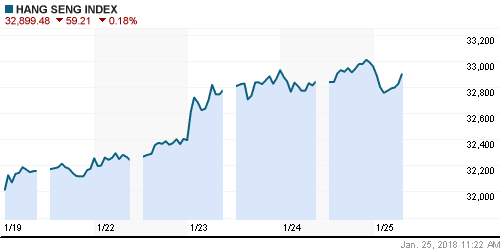

• На рынках акций Китая, Гонконга и Австралии хуже рынка выглядят акции банков и технологических компаний

Nikkei-225 (Japan): -0,96%

Hang Seng Index (Hong Kong): -0,70%

SSE Composite Index (China): -0,78%

Развивающиеся рынки:

BRIC: +0,92%

MSCI EM: +0,51%

MSCI Eastern Europe: +0,63%

MSCI EM Latin America: +3,88%

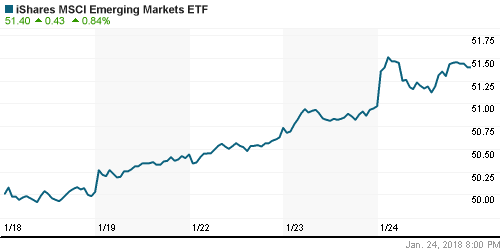

iShares MSCI Emerging Markets (EEM): +0,84%

Market Vectors Russia SBI (RSX): +0,85%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,28%

LUKOY – LUKOIL ADR: +0,87%

OGZPY – GAZPROM ADR: +1,15%

NILSY – NORILSK ADR: +2,21%

Нефть, энергия, сырьевые товары, драгоценные металлы:

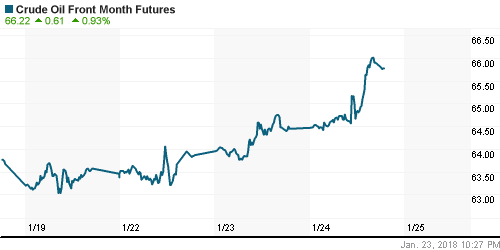

• Слабость доллара и сокращение запасов сырой нефти в США десятую неделю подряд подбросили цены на нефть в среду к уровням, наблюдавшимся в последний раз в декабре 2014 года

• В четверг котировки марки Brent продолжают разгон, прибавляя еще четверть процента, достигнув отметки в $70,9/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 1,1 млн барр. в рамках прогнозов, запасы бензина выросли на 3,1 млн барр. при ожиданиях роста в 2,5 млн барр.

• По данным Минэнерго США, добыча нефти в США по итогам прошедшей недели выросла на 128 тыс. барр./сутки до 9,878 млн барр/сутки

• На рынке промышленных металлов обесценение доллара на международном валютном рынке привело к «ралли» цен: алюминий подорожал на 0,9%, медь – на 3,4%, никель – на 5,3%

• Цены на золото продолжают выступать индикатором слабости доллара: в четверг утром котировки достигли отметки в $1361/унцию, за сутки прибавив сразу $20

NYMEX Crude Oil (Brent) сегодня: $70,90/барр (+0,27%)

FOREX и валютный рынок:

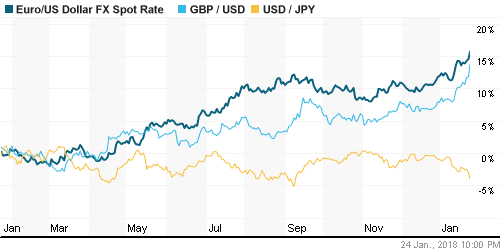

• Доллар продолжает обновлять минимумы в четверг, получив удар под дых в среду от министра финансов США Стивена Мнучина, который отметил благоприятные последствия слабого доллара для крупнейшей экономики мира

• Министр торговли Уилбур Росс в интервью CNBC в дальнейшем попытался дезавуировать слова Мнучина, отметив что эти комментарии не следует воспринимать как пропаганду слабого доллара

• Индекс доллара понизился более, чем на 1%, впервые с декабря 2014 года опустившись ниже уровня в 90 пунктов

• Единая европейская валюта в преддверии заседания ЕЦБ в четверг подорожала на 0,9% по итогам среды и утром наращивает позиции на 0,25%, достигнув отметки в 1,2425+

• Японская йена укреплялась против доллара до максимума за четыре месяца в 108,965, утром пара доллар/йена пытается удержаться выше 109 йен за доллар

• Курс доллар/рубль не решается уходить ниже постлетнего максимума в 56,20 в ожидании публикации доклада американского Минфина о рекомендациях о расширении санкций против России

Ликвидность:

• В промежутке между уплатой налогов в среду на рынке МБК краткосрочные процентные ставки немного скорректировались вниз

MosPrime Rate (overnight): 7,36%

Экономический календарь (время мск.):

10-00 Индекс настроений в деловых кругах Германии Ifo

15-45 Решение ЕЦБ по процентной ставке

16-30 Еженедельный отчет по числу обращений за пособием по безработице в США

16-30 Пресс-конференция главы ЕЦБ Марио Драги

16-30 Розничные продажи в Канаде, м/м

16-30 Товарный торговый баланс США

18-00 Продажи новых домов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов и позитивной макростатистики сохраняют повышенными риск-аппетиты, однако фокус теперь смещается на снятие препятствий с финансированием правительства США. Затягивание с этим вопросом может лишить США наивысшего рейтинга одним из рейтинговых агентств, что может стать «холодным душем» для рынка

• Рынок энергоносителей перешел в коррекцию, однако более быстрые темпы сокращения коммерческих запасов над увеличением добычи в США оставляют возможным вариант выхода на новые максимумы в ближайшей перспективе

• На текущей неделе инвесторы обратят внимание на новую порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), итоги заседаний ЦБ Японии и еврозоны, а также на первую оценку ВВП США за IV кв. Однако самыми важными будут новости из Вашингтона касательно возобновления работы правительства США.

• Слабость доллара на мировом валютном рынке дает возможность рублю относительно безболезненно дожидаться конца месяца, когда в США должен быть опубликован доклад на тему влияния возможного расширения санкций на российский госдолг

Технически (тренды):

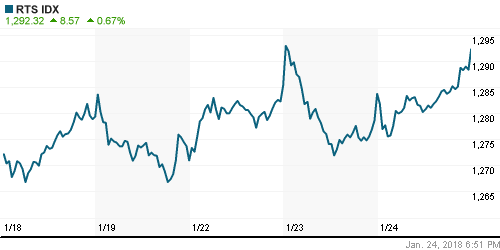

• Краткосрочно: Российский рынок акций удерживается на траектории роста. В среду была подтверждена поддержка на 2283 пунктах по индексу Мосбиржи, в дальнейшем фондовый индикатор на возросших оборотах устремился к историческому максимуму, преодолев круглые 2300 пунктов

• Среднесрочно: В среднесрочной перспективе «быки» полностью контролируют ситуацию. О смене диспозиции можно будет предположить в случае закрепления ниже 2260 пунктов по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Один комментарий

на “Опасения в росте протекционизма в четверг выступают катализатором ослабления склонности к риску на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

а минфин покупает валюту ….. ну слов нет