RSS статьи

RSS статьи

Ожидания

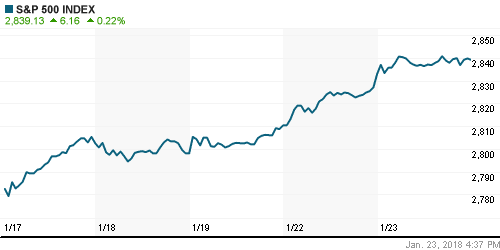

• Новая порция благоприятных квартальных отчетов и возобновление работы правительства США во вторник подбросили американские фондовые индексы к новым рекордным значениям

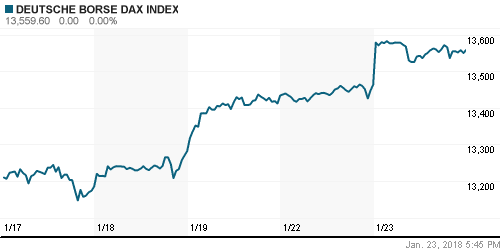

• Европейские фондовые площадки во вторник завершили торги умеренным повышением, отыграв возобновление работы правительства США

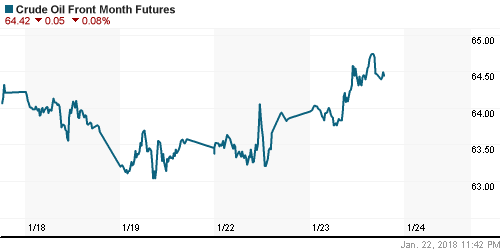

• Цены на нефть в среду находятся чуть ниже максимумов предыдущего дня после выхода статистики по запасам от Американского института нефти

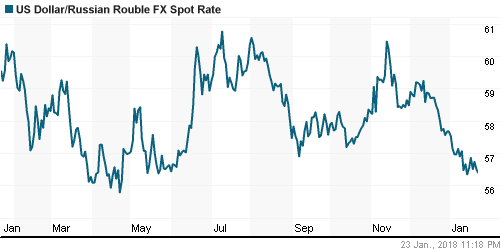

• Российский рубль протестировал постлетний максимум против доллара на отметке в 56,20 на фоне возобновления роста цен на нефть и слабости американской валюты на рынке FOREX.

• Сбербанк может направить 35% от прибыли по МСФО на дивиденды за 2017 г., решение примет весной

• Совет директоров Татнефти 30 января обсудит дивидендную политику с выплатой не менее 50% по МСФО

• Татнефть готова работать с Зарубежнефтью на иранском проекте Шадеган

• SPO Детского мира может состояться в ближайшие месяцы – глава РФПИ

• Новатэк увеличил в 2017 г. запасы углеводородов на 12,8%, до 15,12 млрд баррелей н. э.

Америка:

• Новая порция благоприятных квартальных отчетов и возобновление работы правительства США во вторник подбросили американские фондовые индексы к новым рекордным значениям

• Лучше рынка смотрелись акции аутсайдеров с начала года коммунального (+1,0%) сектора и сектора недвижимости (+1,5%), хуже – сектор телекоммуникационный сектор (-1,2%)

• Лидером стала акции видеостримингового сервиса Netflix, которые подорожали на 10% на фоне роста числа подписчиков и ожиданий менеджмента на I кв. выше рыночных ожиданий

• В секторе нециклических потребительских товаров (-0,3%) сильные отчетности и благоприятные прогнозы представили Johnson& Johnson, а также Procter & Gamble, что не уберегло их акции от снижения в рамках фиксации прибыли на 4,3% и 3,1% соответственно. В финансовом секторе отчиталась страховая компания Travelers (+5,0%) и к ней рынок проявил большую благосклонность

DOW: -0,01%

DOW: -0,01%

S&P500: +0,22%

S&P500: +0,22%

NASDAQ: +0,71%

Pre-Market: -0,02%

Европа:

• Европейские фондовые площадки во вторник завершили торги умеренным повышением, отыграв возобновление работы правительства США

• Сводный региональный индекс Stoxx 600 прибавил 0,1%, не поддержал почин своих коллег рынок акций Франции (CAC40 понизился на 0,1%)

• Позитивные финансовые показатели за IV квартал и благоприятные ожидания на год вперед способствовали бурному росту акций производителя компьютерных комплектующих Logitech (+8,0%) и бюджетной авиакомпании easyJet (+5,0%)

• План трансформации ритейлера Carrefour, предполагающий к 2022 году «диджитализацию», открытие 2 тыс. «магазинов у дома» и партнерство с Tenscent в Китае, был тепло встречен рыночной публикой. Акции ритейлера подорожали на 3,5%

• Акции медиакомпании Sky выросли в цене более, чем на 2%, невзирая на блокировку антитрастовым регулятором Британии покупку магнатом Рупертом Мердоком компании за $15 млрд.

DAX: +0,71%

FTSE 100: +0,21%

Азия:

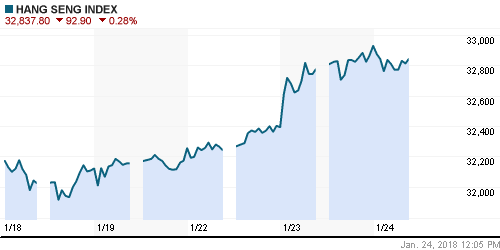

• Азиатские фондовые индексы в среду берут паузу в своем движении наверх в ожидании новых стимулов после достижения накануне очередных многолетних максимумов

• На японском рынке акций оптимизм подвергся эрозии на фоне укрепления йены: под давлением акции зависящих от экспорта автопроизводителей и промышленных компаний

• Экспорт из Японии в декабре увеличился на 9,3% год к году при прогнозе в 10,1%

• На рынке акций Кореи слабее выглядят акции автопроизводителей и финансовых компаний. Капитализация LG Electronics (-2,3%) продолжает снижаться на фоне введения США пошлин на импорт стиральных машин. Сеул готов добиваться справедливости в ВТО

• На австралийском фондовом рынке спрос на акции четверки крупнейших банков компенсирует слабость акций горнорудных компаний, в частности акции Rio Tinto не досчитываются 0,75%, BHP Billiton – 0,4%

Nikkei-225 (Japan): -0,56%

Nikkei-225 (Japan): -0,56%

Hang Seng Index (Hong Kong): -0,32%

SSE Composite Index (China): +0,10%

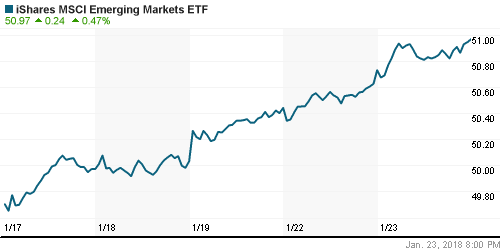

Развивающиеся рынки:

BRIC: +1,18%

MSCI EM: +1,04%

MSCI Eastern Europe: +0,99%

MSCI EM Latin America: -1,21%

iShares MSCI Emerging Markets (EEM): +0,47%

Market Vectors Russia SBI (RSX): +0,17%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,98%

LUKOY – LUKOIL ADR: +0,09%

OGZPY – GAZPROM ADR: -0,57%

NILSY – NORILSK ADR: -1,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду находятся чуть ниже максимумов предыдущего дня после выхода статистики по запасам от Американского института нефти

• Котировки марки Brent находятся вблизи цены закрытия вторника на уровне в $69,80/барр., накануне был практически достигнут максимум за последние три года на $70,34/барр., не хватило 13 центов.

• По данным API, коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 4,76 млн барр., рекорд с сентября, запасы бензина выросли на 4,12 млн барр.

• На рынке промышленных металлов цены на медь обвалились на 2,5%, алюминий подешевел на 0,9%, никель стал дороже на 0,7%

• Цены на золото на фоне слабости доллара подступили к отметкам $1343+/унцию, максимальным уровням с сентября

NYMEX Crude Oil (Brent) сегодня: $69,80/барр (+0,01%)

FOREX и валютный рынок:

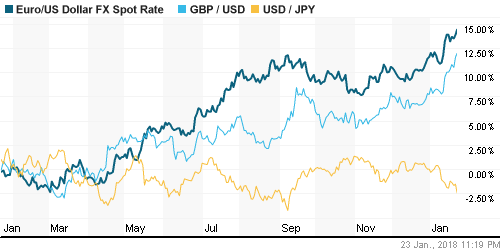

• Доллар во вторник вернулся к минимумам за три года, не сумев восстановить уверенность на фоне возобновления работы правительства США и позитивных ожиданий в отношении предстоящей публикации данных по ВВП за IV квартал. По всей видимости рынок опасается усиления протекционизма в мировой торговле после решения США ввести импортные пошлины на стиральные машины и солнечные панели

• Индекс доллара обновил минимумы с начала недели и утром в среду фиксирует потери в более, чем четверть процента

• Самые серьезные потери доллар несет против фунта и японской йены. Курс USD/JPY опустился ниже психологического уровня в 110,0 йен за доллар на фоне сильных данных по производственной активности. Комментарии главы Банка Японии Харухико Куроды накануне о том, что очень важно продолжать политику стимулирования не смогли повлиять на ожидания постепенного сворачивания стимулов. Накануне регулятор оставил параметры без изменений по итогам заседания.

• Единая европейская валюта укрепляется к доллару на 0,1% достигнув уровня в 1,232. Накануне вышли данные по потребительскому оптимизму выше прогнозов

• Российский рубль протестировал постлетний максимум против доллара на отметке в 56,20 на фоне возобновления роста цен на нефть и слабости американской валюты на рынке FOREX.

Ликвидность:

• В промежутке между уплатой налогов во вторник на рынке МБК краткосрочные процентные ставки немного скорректировались вниз

MosPrime Rate (overnight): 7,39%

Экономический календарь (время мск.):

12-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

12-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

12-30 Уровень безработицы в Великобритании

12-30 Средняя заработная плата в Великобритании

17-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

17-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

18-00 Продажи домов на вторичном рынке недвижимости США

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов и позитивной макростатистики сохраняют повышенными риск-аппетиты, однако фокус теперь смещается на снятие препятствий с финансированием правительства США. Затягивание с этим вопросом может лишить США наивысшего рейтинга одним из рейтинговых агентств, что может стать «холодным душем» для рынка

• Рынок энергоносителей перешел в коррекцию, однако более быстрые темпы сокращения коммерческих запасов над увеличением добычи в США оставляют возможным вариант выхода на новые максимумы в ближайшей перспективе

• На текущей неделе инвесторы обратят внимание на новую порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), итоги заседаний ЦБ Японии и еврозоны, а также на первую оценку ВВП США за IV кв. Однако самыми важными будут новости из Вашингтона касательно возобновления работы правительства США.

• Слабость доллара на мировом валютном рынке дает возможность рублю относительно безболезненно дожидаться конца месяца, когда в США должен быть опубликован доклад на тему влияния возможного расширения санкций на российский госдолг

Технически (тренды):

• Краткосрочно: Российский рынок акций во вторник снял перегрев, предприняв попытку скорректировать ударный рост с начала года. Тем не менее «быки» не позволили «медведям» сполна ощутить вкус победы. Индекс Мосбиржи вернулся к концу торгов на возросших объемах к 2300 пунктам после снижения почти к 2280 пунктам, что оставляет возможным возврат к историческим максимумам в течение оставшихся дней недели

• Среднесрочно: В среднесрочной перспективе «быки» полностью контролируют ситуацию. О смене диспозиции можно будет предположить в случае закрепления ниже 2260 пунктов по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Нет комментариев

на “Мировые рынки берут паузу в продвижении наверх после очередного обновления рекордных уровней”

Подписка на комментарии к этому посту по Atom/RSS.