RSS статьи

RSS статьи

Ожидания

• Продление работы правительства до 8 февраля сняло путы для продолжения роста американского рынка акций – в понедельник были достигнуты очередные рекорды

• Налоговая реформа США будет стимулировать экономику до 2020 г., потом приведет к спаду – МВФ

• МВФ улучшил прогноз по темпам роста мировой экономики с 3,7% до 3,9% в 2018 г., в частности экономика США ускорит темпы роста с 2,1% до 2,7%

• Европейские фондовые площадки открыли неделю разнонаправленно, но с преобладанием позитивных настроений, не успев отразить урегулирование вопросов, связанных с shutdown в США

• Цены на нефть во вторник растут, получив поддержку от пересмотра МВФ прогнозов по темпам роста мировой экономики

• Министр энергетики Саудовской Аравии аль-Фалих: балансировка рынка может состояться в лучшем случае в самом конце 2018 года, а в худшем – ждать ее придется до 2019-го

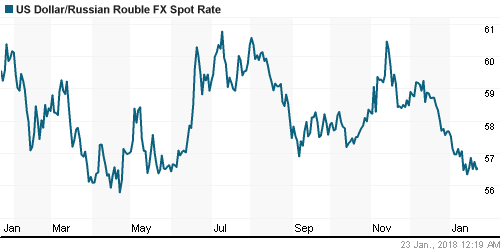

• Улучшение конъюнктуры на рынке энергоносителей поддержало российский рубль: курс доллар/рубль опустился до 56,5 руб.

• Власти готовы смягчить условия и сроки введения «закона Яровой»

• Группа Акрон в 2017 г. увеличила объем производства удобрений на 16%, до 6 млн т

• О’Кей в 2018 г. может направить $33 млн на промежуточные дивиденды

• ВТБ дорезервировал около 50 млрд руб. в конце 2017 года

прогноз по рейтингам Полюса на «позитивный», выведя их из списка на пересмотр

Америка:

• Продление работы правительства до 8 февраля сняло путы для продолжения роста американского рынка акций – в понедельник были достигнуты очередные рекорды

• Камень преткновения – вопрос о легализации детей иммигрантов – будет рассмотрен до следующего дедлайна. Этого обещания хватило республиканцам для того, чтобы найти необходимые 60 голосов. «За» в итоге проголосовали 81 из 100 сенаторов

• Лидерами роста стали энергетический (+2,1%) и телекоммуникационный (+2,3%) секторы. В первом отличился Halliburton (+6,4%) после сильной отчетности

• В центре внимания также оказался сектор биотехнологических компаний (соответствующий ETF вырос на 3,1%) на фоне двух сделок слияний и поглощений. Так, Celgene (+0,3%) поглотит Juno Therapeutics (+26,8%) за $9 млрд., а BioTerativ (+61,9%) станет «добычей» Sanofi (-3,1%) за $11,6 млрд.

• Продолжилась агония акций General Electric (-0,6%). Масла в огонь подлило понижение Bank of America/Merrill Lynch рекомендации до «нейтрально» с «покупать»

DOW: +0,55%

DOW: +0,55%

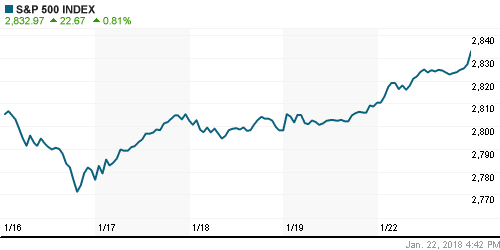

S&P500: +0,81%

NASDAQ: +0,97%

Pre-Market: +0,08%

Европа:

• Европейские фондовые площадки открыли неделю разнонаправленно, но с преобладанием позитивных настроений, не успев отразить урегулирование вопросов, связанных с shutdown в США

• Сводный региональный индекс Stoxx 600 продолжил бить рекорды с августа 2015 года, поднявшись на 0,31%

• Ужесточение регулирования в работе букмекерских компаний в Великобритании способствовало негативной переоценке акций William Hill (-11,63%) и Ladbrokers Coral (-7,9%)

• Публикация в le Monde о дискуссиях в 2017 году о слиянии Deutsche Telecom и Orange привели к росту акций обоих телекоммуникационных операторов более, чем на 2%

• Акции британского банка Barclays подскочили в цене на 4,33% на фоне информации Financial Times, что хедж-фонд Tiger Global Management в него инвестировал более $1 млрд

• Акции UBS закрыли день чуть выше нуля на фоне исчерпания негативной эмоциональной реакции на публикацию отчетности за 2017 год. Банк заработал $1,25 млрд чистой прибыли и был вынужден списать часть прибыли из-за налоговой реформы в США.

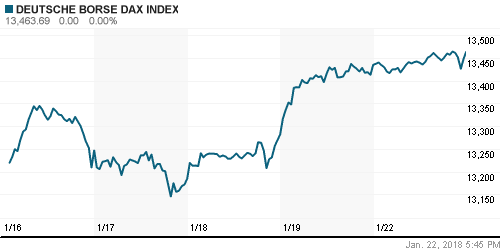

DAX: +0,22%

FTSE 100: -0,20%

FTSE 100: -0,20%

Азия:

• Азиатские фондовые индексы во вторник вернули уверенность и вслед за американскими индексами ударились в рост на фоне снятия неопределенности в вопросе работы правительства США

• На японском рынке акций задают настроения акции автопроизводителей: акции Honda растут более, чем на 2%, Mitsubishi Motors – более, чем на 1,7%, капитализация Toyota увеличивается на 0,6%

• На рынке акций Кореи все равняются также на автопроизводителей. Решение президента США Трампа ввести 30%-ные пошлины на импортные стиральные машины ударило по акциям LG Electronics (-2,29%)

• На рынке акций Австралии восстанавливает позиции финансовый сектор (+1,0%), к которому примкнул энергетический сектор на фоне улучшения конъюнктуры на рынке энергоносителей

Nikkei-225 (Japan): +1,09%

Hang Seng Index (Hong Kong): +1,18%

SSE Composite Index (China): +0,64%

Развивающиеся рынки:

BRIC: +0,75%

MSCI EM: +0,48%

MSCI Eastern Europe: +1,38%

MSCI EM Latin America: +0,51%

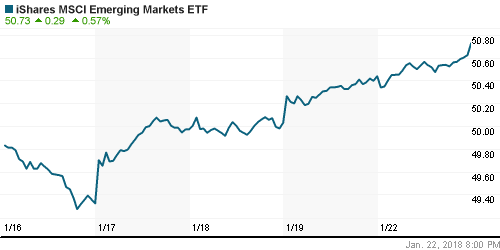

iShares MSCI Emerging Markets (EEM): +0,57%

Market Vectors Russia SBI (RSX): +1,03%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,40%

LUKOY – LUKOIL ADR: +0,95%

OGZPY – GAZPROM ADR: +0,77%

NILSY – NORILSK ADR: -0,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

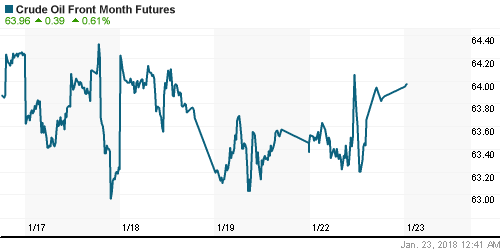

• Цены на нефть во вторник растут, получив поддержку от пересмотра МВФ прогнозов по темпам роста мировой экономики

• Котировки марки Brent растут на 0,3% до $69,4/барр., находясь на расстоянии $1 до трехлетнего пика в $70,37/барр.

• Министр энергетики Саудовской Аравии аль-Фалих: балансировка рынка может состояться в лучшем случае в самом конце 2018 года, а в худшем – ждать ее придется до 2019-го

• На рынке промышленных металлов ситуация не претерпела значительных изменений, алюминий вырос на 1%

• Цены на золото протестировали многомесячные максимумы выше $1338/унцию, но не смогли уйти выше. На утро вторника золото стоит немногим дешевле $1336/унцию

NYMEX Crude Oil (Brent) сегодня: $69,39/барр (+0,25%)

FOREX и валютный рынок:

• Доллар во вторник получил возможность частично отыграть потери на фоне продления работы правительства до 8 февраля, однако реакция выглядит «приглушенной»

• Индекс доллара находится лишь на 0,3% выше трехлетних минимумов

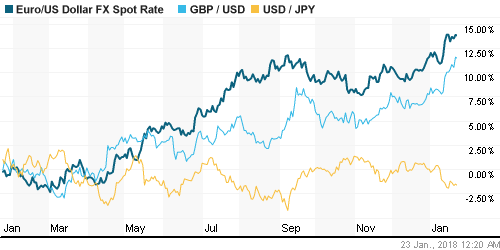

• Пара евро/доллар остается на отметках в 1,226 в преддверии заседания ЕЦБ, от которого ждут свежую пищу для размышлений в отношении возможного сворачивания программы стимулов

• Японская йена укрепляется к доллару на 0,15%, вернувшись ниже уровня в 111 йен за доллар на фоне решения Банка Японии оставить параметры монетарной политики без изменений

• Британский фунт стерлингов вернулся на отметки, предшествовавшие проведению референдума об отделении от Евросоюза, чуть ниже 1,40 против доллара, отыгрывая субботние комментарии президента Франции Макрона о том, что Лондон может получить мягкий вариант Brexit

• Улучшение конъюнктуры на рынке энергоносителей поддержало российский рубль: курс доллар/рубль опустился до 56,5 руб.

Ликвидность:

• В промежутке между уплатой налогов в понедельник на рынке МБК краткосрочные процентные ставки немного скорректировались вниз

MosPrime Rate (overnight): 7,40%

Экономический календарь (время мск.):

13-00 Индекс настроений в деловых кругах Германии ZEW

18-00 Индекс потребительского доверия в еврозоне

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов и позитивной макростатистики сохраняют повышенными риск-аппетиты, однако фокус теперь смещается на снятие препятствий с финансированием правительства США. Затягивание с этим вопросом может лишить США наивысшего рейтинга одним из рейтинговых агентств, что может стать «холодным душем» для рынка

• Рынок энергоносителей перешел в коррекцию, однако более быстрые темпы сокращения коммерческих запасов над увеличением добычи в США оставляют возможным вариант выхода на новые максимумы в ближайшей перспективе

• На текущей неделе инвесторы обратят внимание на новую порцию квартальных отчетностей (отчитается пятая часть компаний, акции которые входят в индекс S&P 500), итоги заседаний ЦБ Японии и еврозоны, а также на первую оценку ВВП США за IV кв. Однако самыми важными будут новости из Вашингтона касательно возобновления работы правительства США.

• Слабость доллара на мировом валютном рынке дает возможность рублю относительно безболезненно дожидаться конца месяца, когда в США должен быть опубликован доклад на тему влияния возможного расширения санкций на российский госдолг

Технически (тренды):

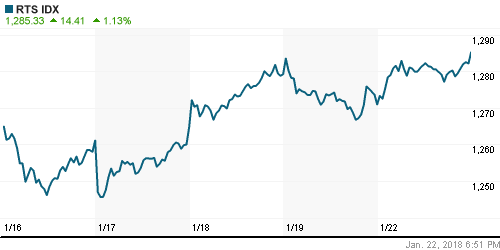

• Краткосрочно: Российский рынок акций начал неделю продолжением растущей динамики. Все на что сподобились «медведи» так это только не позволить индексу Мосбиржи преодолеть планку в 2300 пунктов большую часть дня. Однако в конечном итоге они были вынуждены отступить. Снижение объемов торгов делает продолжение роста уязвимым, однако предпосылок для разворота пока не прослеживается. Поддержка сместилась на 2300 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» полностью контролируют ситуацию. О смене диспозиции можно будет предположить в случае закрепления ниже 2260 пунктов по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Один комментарий

на “Продление работы правительства США на три недели подбросило глобальные рынки акций к новым рекордам”

Подписка на комментарии к этому посту по Atom/RSS.

Второй день – опять та же история на послеторгах. Покупки широким фронтом, кроме Новатэка и еще пары не очень голубых.