RSS статьи

RSS статьи

Ожидания

• Перспектива прекращения работы правительства и фактор конца недели не стали препятствиями для дальнейшего подъема американских фондовых индексов в пятницу

• Демократы по-прежнему настаивают на решение вопросов, связанных со статусом детей иммигрантов, в качестве условия для продления временного финансирования правительства, у демократов в Сенате без демократов не набирается достаточного числа голосов. В понедельник дискуссии будут продолжены после полудня по местному времени

• Европейские фондовые площадки в пятницу «зарядились» оптимизмом «коллег» из США, завершив неделю уверенным ростом

• Цены на нефть зафиксировали первое за последние пять недель понижение, потери в пятницу составили около 1% на фоне восстановления нефтедобычи в США, ощутившей ранее влияние холодов

• Страны ОПЕК в 2017 г. выполнили обязательства по сокращению добычи на 95%, «не ОПЕК» – на 82%, в декабре на 129% и 81% соответственно – МЭА

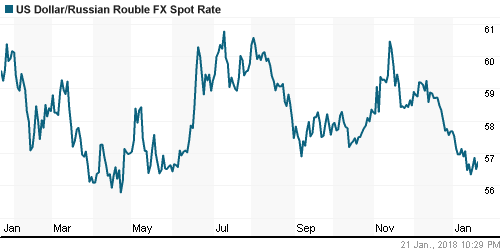

• Снижение цен на нефть и восстановление доллара во второй половине сессии в пятницу лишило рубль набранного преимущества – доллар/рубль вновь подорожал до 56,65 руб. Курс евро/рубль в понедельник стоит на отметке в 69,30 руб.

• Приток капитала в российские акции побил 6-летний рекорд, составив $390 млн

• Северсталь в IV кв увеличила выпуск стали на 2% кв/кв, по итогам года в целом – на 0,2% до 11,65 млн тонн

• Чистая прибыль ФСК за 2017 г. вырастет на 15%, до 78-79 млрд руб. – прогноз главы правления

• Fitch подтвердило рейтинги АФК «Система» и МТС с «негативным» прогнозом

• S&P изменило прогноз по рейтингам Полюса на «позитивный», выведя их из списка на пересмотр

Америка:

• Перспектива прекращения работы правительства и фактор конца недели не стали препятствиями для дальнейшего подъема американских фондовых индексов в пятницу

• Девять из одиннадцати секторов рынка в пятницу прибавили в весе, однако лидерские позиции отошли к «защитному» потребительскому нециклическому сектору (+1,1%)

• Акции табачной компании Phillip Morris (+3,7%) дисконтировали в ценах рост интереса со стороны клиентов Jefferies, аналитики которого повысили рекомендацию по ним до «покупать»

• Повышение аналитиками Wedbush рекомендаций по акциям производителя спорттоваров Nike (+4,8%) привело к схожему, но более заметному эффекту

• Фиксация прибыли в акциях American Express (-1,8%) после разочаровывающего прогноза менеджмента на этот год не повлияла на позиции финансового сектора в целом (+0,8%)

• Акции IBM рухнули в цене на 4,0% по факту сбывшихся ожиданий, что «голубой гигант» прервал негативную тенденцию снижения выручки на протяжении предыдущих 23 кварталов подряд. Технологические бумаги в среднем подорожали на 0,2%

• Предварительное значение индекса потребительских настроений Мичиганского университета в январе опустилось с 95,9 п. до 94,4 п.

DOW: +0,21%

DOW: +0,21%

S&P500: +0,44%

NASDAQ: +0,56%

Pre-Market: -0,11%

Pre-Market: -0,11%

Европа:

• Европейские фондовые площадки в пятницу «зарядились» оптимизмом «коллег» из США, завершив неделю уверенным ростом

• Сводный региональный индекс Stoxx 600 прибавил порядка 0,5%, достигнув максимума с августа 2015 года

• Улучшение конъюнктуры на рынке промышленных металлов способствовало повышению спроса на акции горнодобывающих компаний, в то же время коррекция цен на нефть привела к выходу инвесторов из акций нефтяных компаний

• Акции запятнавшего свою репутацию южноафриканского ритейлера Steinhoff выросли в цене на 6% после того, как кредиторы ЮАР выразили готовность помочь преодолеть бухгалтерский скандал

• Розничные продажи в Великобритании в декабре сократились на 1,5% м/м, что превысило ожидания рынка в -1,0% м/м

DAX: +1,15%

FTSE 100: +0,39%

Азия:

• Азиатские фондовые индексы в понедельник довольно сдержанно относятся к провалу переговоров о продлении финансирования работы правительства в США в надежде, что договоренностей все же удастся достичь в ближайший день

• Болезненная реакция лишь на корейском рынке, который ослабляет позиции более чем на 1% за счет акций промышленных и финансовых компаний. Лидером снижения выступает сталелитейщик Posco (-2,5%) и технологические гиганты SK Hynix (-2,3%) и Samsung Electronics (-2,3%)

• Японскому рынку акций не дают нарастить отрицательные значения акции технологического сектора. В частности акции Softbank прибавляют в цене 0,9%

• По данным Australian Financial Review, National Australia Bank готовит к выделению и размещению на бирже акций своего подразделения по управлению благосостояния. Акции банка снижаюися на 0,53%, меньше чем финансовый сектор в целом (-0,7%), который тянет рынок акций Австралии вниз.

Nikkei-225 (Japan): -0,15%

Hang Seng Index (Hong Kong): -0,02%

Hang Seng Index (Hong Kong): -0,02%

SSE Composite Index (China): +0,02%

Развивающиеся рынки:

BRIC: +0,56%

MSCI EM: +0,41%

MSCI Eastern Europe: -0,60%

MSCI EM Latin America: +0,21%

iShares MSCI Emerging Markets (EEM): +0,82%

Market Vectors Russia SBI (RSX): -0,77%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,37%

LUKOY – LUKOIL ADR: -1,19%

OGZPY – GAZPROM ADR: -0,76%

NILSY – NORILSK ADR: -0,85%

Нефть, энергия, сырьевые товары, драгоценные металлы:

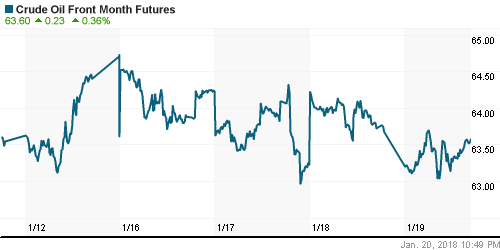

• Цены на нефть зафиксировали первое за последние пять недель понижение, потери в пятницу составили около 1% на фоне восстановления нефтедобычи в США, ощутившей ранее влияние холодов

• Котировки марки Brent понизились на 0,9% до $68,7/барр., в понедельник начинают торги с незначительного повышения

• Согласно докладу МЭА, коммерческие запасы сырой нефти в мире существенно сокращаются в том числе благодаря спаду нефтедобычи в Венесуэле до 30-летнего минимума, однако в 2018-м году взрывной рост добычи в США, а также увеличение добычи в Канаде и Бразилии приведут к тому, что этот процесс обратится вспять

• Страны ОПЕК в 2017 г. выполнили обязательства по сокращению добычи на 95%, «не ОПЕК» – на 82%, в декабре на 129% и 81% соответственно – МЭА

• По данным Baker Hughes, число буровых установок по итогам прошедшей недели сократилось на 5 штук до 747 установок

• На рынке промышленных металлов алюминий растерял почти весь рост, подешевев на 1,1%, в то же время никель подорожал на 1,8%, цены на медь опустились на 0,4%

• Цены на золото в понедельник удерживаются выше $1330/унцию благодаря новому раунду ослабления доллара

NYMEX Crude Oil (Brent) сегодня: $68,82/барр (+0,12%)

FOREX и валютный рынок:

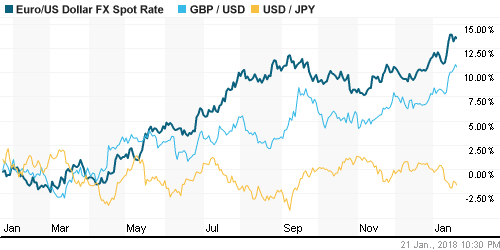

• Доллар в понедельник остается под давлением на фоне прекращения работы правительства в США, однако участники рынка предпочитают не принимать близко к сердцу этот факт в надежде на решение проблемы в ближайшее время

• Индекс доллара слабеет на 0,1% после открытия с большим гэпом вниз на новостях из Вашингтона

• Согласие социал-демократов участвовать в коалиции с ХДС/ХСС Меркель вызвало ограниченную реакцию в паре евро/доллар, которая как и прочие валюты растет против доллара на 0,1%

• Британский фунт стерлингов также укрепляет позиции на 0,1% против доллара на фоне комментариев лидера Франции Эммануэля Макрона о том, что Великобритания может вместе с ЕС выработать устраивающее всех соглашение, которое впрочем не будет подразумевать прежнюю степень доступа к единому рынку

• Снижение цен на нефть и восстановление доллара во второй половине сессии в пятницу лишило рубль набранного преимущества – доллар/рубль вновь подорожал до 56,65 руб. Курс евро/рубль в понедельник стоит на отметке в 69,30 руб.

Ликвидность:

• Уплата в бюджет НДС способствовало в пятницу дальнейшему умеренному росту краткосрочных процентных ставок на рынке МБК

MosPrime Rate (overnight): 7,42%

Экономический календарь (время мск.):

Заседание министров финансов еврозоны

14-00 Ежемесячный экономический отчет ЦБ Германии

16-30 Доклад Банка Японии о перспективах экономики и инфляции

16-30 Заявление Банка Японии по монетарной политике

16-30 Решение Банка Японии по процентной ставке

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов и позитивной макростатистики сохраняют повышенными риск-аппетиты, однако фокус теперь смещается на снятие препятствий с финансированием правительства США. Затягивание с этим вопросом может лишить США наивысшего рейтинга одним из рейтинговых агентств, что может стать «холодным душем» для рынка

• Рынок энергоносителей перешел в коррекцию, однако более быстрые темпы сокращения коммерческих запасов над увеличением добычи в США оставляют возможным вариант выхода на новые максимумы в ближайшей перспективе

• На текущей неделе инвесторы обратят внимание на новую порцию квартальных отчетностей (отчитается пятая часть компаний, акции которые входят в индекс S&P 500), итоги заседаний ЦБ Японии и еврозоны, а также на первую оценку ВВП США за IV кв. Однако самыми важными будут новости из Вашингтона касательно возобновления работы правительства США.

• Слабость доллара на мировом валютном рынке дает возможность рублю относительно безболезненно дожидаться конца месяца, когда в США должен быть опубликован доклад на тему влияния возможного расширения санкций на российский госдолг

Технически (тренды):

• Краткосрочно: Российский рынок акций на исходе недели достиг значимого уровня в 2300 пунктов по индексу Мосбиржи, однако закрепиться выше из-за ухудшения внешнего фона и из-за фактора пятницы не удалось. Снижение протекало на пониженных объемах, что оставляет предпосылки сохранения растущего тренда в силе. Поддержкой выступает уровень в 2280 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» полностью контролируют ситуацию. О смене диспозиции можно будет предположить в случае закрепления ниже 2260 пунктов по индексу Мосбиржи

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 3

на “Мировые рынки затаили дыхание в ожидании возобновления переговоров о прекращении shutdown в США”

Подписка на комментарии к этому посту по Atom/RSS.

Что за идея сегодня в АЛРОСЕ, кто-нибудь знает?

Что за идея сегодня в АЛРОСЕ, кто-нибудь знает?

—–

Я полагаю, что идеи конкретно сегодня нет. Просто бумага проторговала дно, и после сильного 8-месячного падения теперь вполне может расти.

Что характерно, на послеторговом аукционе опять покупали большими деньгами. Причем все голубые чипсы без разбору, кроме ищущих дно Магнита и Аэрофлота.