RSS статьи

RSS статьи

Ожидания

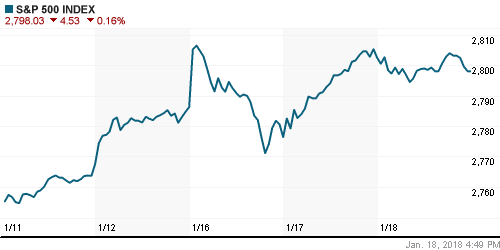

• В четверг на американских фондовых рынках возникла пауза в продвижении к новым рекордам на фоне потери интереса к покупкам после максимальных с 2003 года темпов подъема, набранных с начала года. Вопрос с финансированием правительства к моменту завершения торгов так и остался пока нерешенным

• Палата представителей Конгресса США одобрила законопроект о продлении финансирования правительства до 16 февраля, в пятницу голосование намечено в Сенате, где у республиканцев есть преимущество лишь в один голос

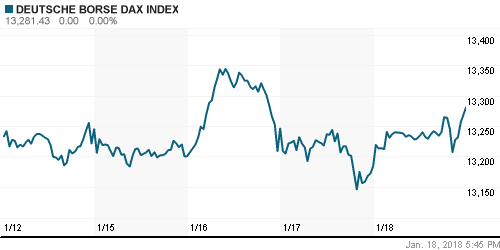

• Европейские фондовые площадки в четверг отыграли очередные рекорды Уолл-стрит и позитивный старт торгов за океаном, внутренние корпоративные события этому не препятствовали

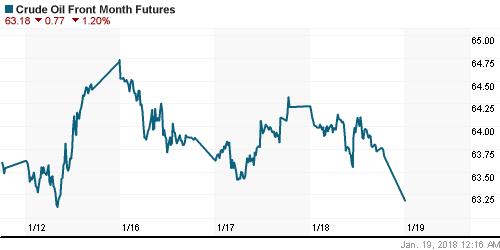

• Цены на нефть в пятницу корректируются вниз, используя в качестве предлога рост нефтедобычи в США

• Cтраны ОПЕК в декабре 2017 года нарастили добычу нефти на 42,4 тыс. баррелей в сутки по сравнению с ноябрем – до 32,416 млн баррелей, что ниже оговоренного в соглашении о сокращении добычи целевого уровня (32,5 млн баррелей в сутки)

• ОПЕК повысил оценку объема мирового спроса на нефть в 2017 г. на 40 тыс. баррелей в стуки – до 96,99 млн баррелей в 2018 г. – повышен на 60 тыс. баррелей, до 98,51 млн баррелей в сутки

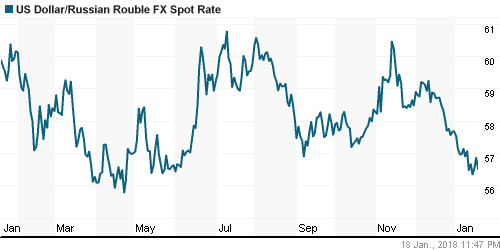

• Выход цен на нефть к максимумам с декабря 2014 года дает российской валюте «запас прочности» в преддверии возможного расширения США санкций против России

• «Дочка» НЛМК планирует построить ГОК в Кузбассе до 2022 года

• Транснефть построит три НПС в рамках расширения мощности трубопровода ВСТО-2 до 50 млн т в год

Америка:

• В четверг на американских фондовых рынках возникла пауза в продвижении к новым рекордам на фоне потери интереса к покупкам после максимальных с 2003 года темпов подъема, набранных с начала года. Вопрос с финансированием правительства к моменту завершения торгов так и остался пока нерешенным

• В финансовом секторе эстафету в сезоне квартальных отчетов подхватили Morgan Stanley (+0,9%) и Bank of New York Mellon (-4,4%). Первый порадовал своих акционеров, второй ожидания не оправдал. Финансовый сектор в целом ослабил позиции на 0,1%

• В технологическом секторе (+0,2%) инвесторы проявили интерес к Facebook (+1,2%), акции которого стали интересны после обвала из-за изменений в новостной ленте, которые вызвали опасения в падении времени, которые пользователи будут посещать соцсети

• Акции General Electric (-3,3%) продолжили ощущать шок от сообщений менеджмента о списании $6,2 млрд. в активах, связанных со страховым бизнесом. Вместе с фиксацией прибыли в акциях лидера роста последних недель Boeing (-3,1%) промышленный сектор потерял 0,6%

• Рост процентных ставок на долговом рынке, а также высокая склонность к риску продолжили вызывать отток средств из «защитных» коммунального (-0,6%) сектора и сектора недвижимости (-1,0%)

• Рост числа закладки новых домов в годовом перечислении в декабре замедлился до 1,192 млн. домов с 1,299 млн в ноябре. Количество разрешений на новое строительство в годовом выражении в декабре сократилось с 1,303 млн до 1,302 млн.

• Количество поданных первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 220 тыс. против 261 тыс. на предыдущей

• Индекс производственной активности в зоне охвата ФРБ Филадельфии понизился с 27,9 п. до 22,2 п.

DOW: -0,37%

DOW: -0,37%

S&P500: -0,16%

NASDAQ: -0,03%

NASDAQ: -0,03%

Pre-Market: -0,11%

Европа:

• Европейские фондовые площадки в четверг отыграли очередные рекорды Уолл-стрит и позитивный старт торгов за океаном, внутренние корпоративные события этому не препятствовали

• Сводный региональный индекс Stoxx 600 повысился почти на 0,2% вместе с большинством секторов

• Сильные квартальные итоги чипмейкера ASML (+3,0%) накануне привели к повышению рекомендаций по его акциям и поддержали позитивные настроения в технологическом секторе (+1,4%) в целом

• Акции ресурса по продаже недвижимости в Британии Rightmove рухнули на 3,7% под влиянием понижения JPMorgan рекомендаций по ним до «ниже рынка»

DAX: +0,74%

DAX: +0,74%

FTSE 100: -0,32%

Азия:

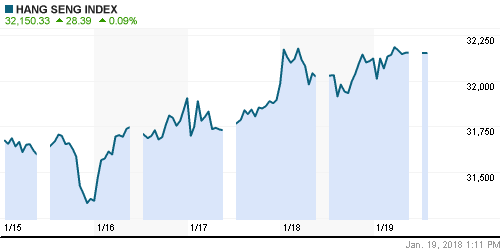

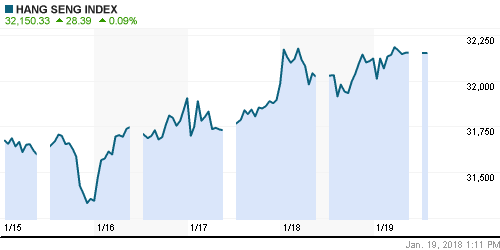

• На азиатских фондовых рынках в пятницу перевешивают позитивные настроения, невзирая на нерешенный вопрос с финансированием правительства США, дедлайн по которому наступает сегодня

• На японском фондовом рынке присутстствует активный спрос на акции банков и автопроизводителей. На фоне презентации новых акссесуаров к Nintendo Switch акции Nintendo растут на 3,75%

• На корейском рынке акций вновь «штормит» технологический сектор: Samsung Electronics (-1,36%), SK Hynix (-2,66%), покупки превалируют

• Австралийский фондовый рынок тянут вниз акции горнорудных компаний: Rio Tinto (-0,69%) и BHP Billiton (-0,15%)

Nikkei-225 (Japan): +0,10%

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): +0,36%

Развивающиеся рынки:

BRIC: +0,37%

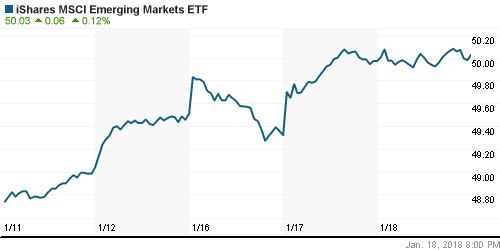

MSCI EM: +0,46%

MSCI Eastern Europe: +0,76%

MSCI EM Latin America: +0,53%

iShares MSCI Emerging Markets (EEM): +0,12%

Market Vectors Russia SBI (RSX): +1,34%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,27%

LUKOY – LUKOIL ADR: +0,53%

OGZPY – GAZPROM ADR: +1,54%

NILSY – NORILSK ADR: +1,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу корректируются вниз, используя в качестве предлога рост нефтедобычи в США

• Котировки марки Brent понижаются на 0,7% до $68,60/барр.

• По данным Минэнерго США, уход холодов способствовал возвращению за последнюю неделю добычи нефти с 9,49 млн барр/сутки до 9,75 млн барр/сутки

• По данным Минэнерго США, коммерческие запасы нефти в США сократились на 6,9 млн барр до минимума за последние три года и ниже среднего уровня за последние пять лет

• Cтраны ОПЕК в декабре 2017 года нарастили добычу нефти на 42,4 тыс. баррелей в сутки по сравнению с ноябрем – до 32,416 млн баррелей, что ниже оговоренного в соглашении о сокращении добычи целевого уровня (32,5 млн баррелей в сутки)

• ОПЕК повысил оценку объема мирового спроса на нефть в 2017 г. на 40 тыс. баррелей в стуки – до 96,99 млн баррелей в 2018 г. – повышен на 60 тыс. баррелей, до 98,51 млн баррелей в сутки

• На рынке промышленных металлов алюминий подорожал на 1,4%, медь и никель – зафиксировали незначительные потери

• Цены на золото в четверг нащупали поддержку на $1325/унцию и вместе с новым раундом ослабления доллара в пятницу утром преодолели планку в $1330/унцию

NYMEX Crude Oil (Brent) сегодня: $68,60/барр (-0,72%)

FOREX и валютный рынок:

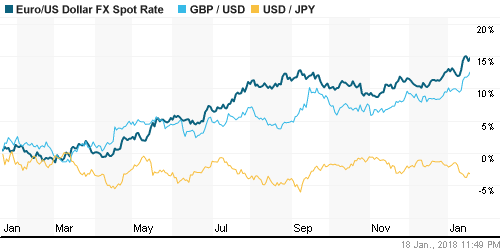

• Единая европейская валюта в пятницу «пригвожден» к трехлетнему минимуму по причине неопределенности в вопросе с финансированием правительства

• Индекс доллара слабеет на 0,1% и вновь приближается к новому минимуму с декабря 2014 года, достигнутому в рамках сессии в четверг

• Палата представителей Конгресса США одобрила законопроект о продлении финансирования правительства до 16 февраля, в пятницу голосование намечено в Сенате, где у республиканцев есть преимущество лишь в один голос

• Ведущие валюты, евро, фунт и йена укрепляются против доллара в пределах 0,15-0,2% до отметок в 1,226, 1,3915, и 110,85 соответственно

• Понижение цен на нефть было компенсировано ослаблением доллара на FOREX – доллар/рубль в пятницу вновь опустился до 56,5 руб.

Ликвидность:

• Приближение момента перечислей в бюджет основных налогов в четверг способствовало приостановке снижения краткосрочных процентных ставок на рынке МБК

MosPrime Rate (overnight): 7,38%

Экономический календарь (время мск.):

12-30 Розничные продажи в Великобритании, м/м

18-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

20-15 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благоприятные ожидания в отношении стартовавшего сезона корпоративных отчетов сохраняют повышенными риск-аппетиты

• Рынок энергоносителей удерживается на траектории роста благодаря неожиданном сокращению добычи в США и дискуссиям ОПЕК и России об упорядоченном выходе из сделки по ограничению нефтедобычи .

• На текущей неделе инвесторы будут следить за публикациями квартальных отчетов и новостным потоком вокруг предполагаемых мер Трампа в отношении снижения дефицита внешней торговли, в частности США и Канадой,

• Выход цен на нефть к максимумам с декабря 2014 года дает российской валюте «запас прочности» в преддверии возможного расширения США санкций против России

Технически (тренды):

• Краткосрочно: Российский рынок акций переписал исторический рекорд и немного не дотянул до психологического уровня в 2300 пунктов по индексу Мосбиржи. Первоначальная попытка штурма исторического максимума завершилась безрезультатно, однако «быки» перегруппировали силы и в дальнейшем уже не испытали проблем. Объем торгов оказался максимальным с конца ноября

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Нет комментариев

на “Мировые рынки акций замедлили темпы подъема, на повестке дня – риск прекращения работы правительства США”

Подписка на комментарии к этому посту по Atom/RSS.