RSS статьи

RSS статьи

Ожидания

• В четверг американские фондовые индексы вернулись к росту в ожидании официального старта сезона квартальных отчетов на исходе недели

• Европейские фондовые площадки в четверг продолжили пребывать в не самом лучшем расположении духа, не увидев стимулов для роста в корпоративных событиях

• Цены на нефть в пятницу остаются вблизи трехлетних пиков на фоне сокращения запасов в США восьмую неделю подряд и неожиданного снижения нефтедобычи

• Протоколы к последнему заседанию ЕЦБ показали, что Управляющий совет в 2018 году может пересмотреть темпы покупок облигаций в случае сохранения благоприятной динамики макроэкономических показаталей.

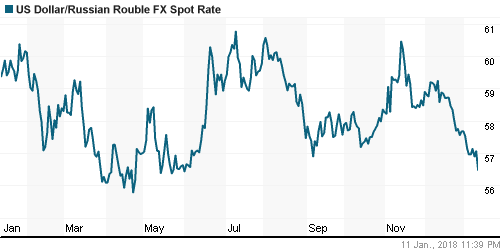

• Рост цен на нефть к трехлетним пикам на внутреннем валютном рынке сработал с отложенным эффектом – доллар подешевел до 56,5 руб., евро – из-за роста EUR/USD вернулся выше 68 руб

• Fitch может снизить прогноз по суверенному рейтингу России в случае, если администрация США введет новый пакет антироссийских санкций, предполагающий запрет на инвестиции в российский госдолг.

• Госдепартамент США обещает выработать идеи по ужесточению санкций в отношении РФ в январе

Америка:

• В четверг американские фондовые индексы вернулись к росту в ожидании официального старта сезона квартальных отчетов на исходе недели

• Негласный старт был дан отчетностью авиакомпанией Delta Airlines (+4,8%), которая не содержала в себе уязвимых мест, вдобавок к этому менеджмент улучшил свои ожидания на весь 2018 год

• Лидерами роста стали энергетический (+0,2%), потребительский циклический (+1,6%), промышленный (+1,3%) и сектор базовых материалов (+1,3%), в роли аутсайдеров остались «защитные» коммунальный (-0,4%), потребительский нециклический (-0,1%) и сектор недвижимости (-0,7%)

• Информация об оптимизации Wal-Mart числа магазинов Sam’s Club вызвала рост акций конкурента Costco на 2,1%, акции самого Wal-Mart подорожали на 0,3%

• Стержневые цены производителей в декабре понизились на 0,1% и выросли на 2,3% в годовом выражении (в ноябре на 2,4%)

• Первичные заявки на получение пособий по безработице по итогам прошедшей недели составили 261 тыс. после 248 тыс. на предыдущей

DOW: +0,81%

DOW: +0,81%

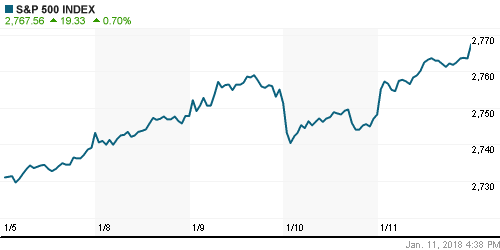

S&P500: +0,70%

NASDAQ: +0,81%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Европейские фондовые площадки в четверг продолжили пребывать в не самом лучшем расположении духа, не увидев стимулов для роста в корпоративных событиях

• Сводный региональный индекс Stoxx 600 понизился на 0,34%, выше нулевой отметки закрылись -акции нефтегазовых и горнодобывающих компаний, а также банков

• Телекоммуникационный сектор (-1,49%) и сектор ритейла (-1,37%) оказались под прессом продаж на фоне публикации разочаровывающих отчетностей. В частности в последнем не смогли оправдать ожидания рынка в отношении рождественских продаж компании Marks & Spencer и Tesco, чьи акции обвалились в стоимости более, чем на 7% и 4,5% соответственно

• Акции производителя драгоценных изделий Pandora рухнули в цене почти на 11% после того, как менеджмент признал, что рентабельность бизнеса будет снижаться в ближайшие годы

• Объем промпроизводства в еврозоне вырос на 3,2% в годовом выражении

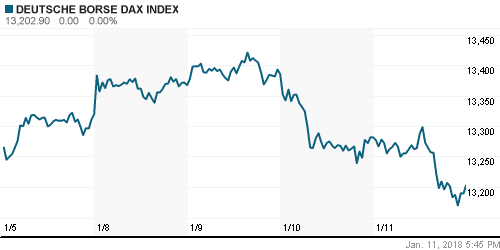

DAX: -0,59%

DAX: -0,59%

FTSE 100: +0,19%

Азия:

• Азиатские фондовые рынки завершают неделю в зоне позитивных значений на фоне успехов Уолл-стрит, отыгрывая потери предыдущего дня

• На японском рынке акции Fast Retailing с торговой маркой Uniqlo подскочили в цене почти на 6% после того, как операционная прибыль ритейлера увеличилась на 28,6% к рекордным значениям. Слабее рынка выглядят акции автопроизводителей и технологических компаний

• На корейском фондовом рынке технологический сектор со главе с Samsung Electronics (-2,20%) и SK Hynix (-1,81%) продолжает выступать в роли аутсайдера

• В Австралии лидером подъема рынка выступают акции горнорудных компаний, в частности акции Rio Tinto дорожают на 1,76%, BHP Billiton – на 2,08%

• Рост экспорта из Китая в декабре в долларовом выражении составил 7,9% г/г, импорт увеличился на 15,9% г/г, экономисты рассчитывали на показатели в 9,1% и 13% соответственно. Данные поддержали настроения на рынках акций Гонконга и континентального Китая

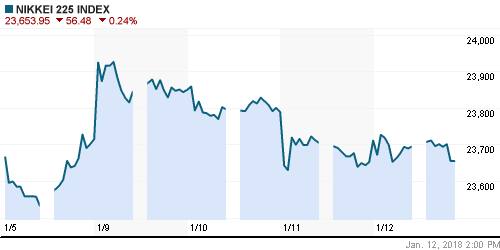

Nikkei-225 (Japan): -0,06%

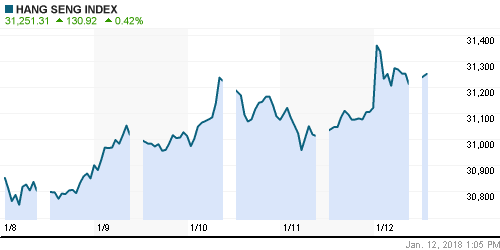

Hang Seng Index (Hong Kong): +0,29%

SSE Composite Index (China): +0,10%

Развивающиеся рынки:

BRIC: +0,08%

MSCI EM: -0,04%

MSCI Eastern Europe: +1,13%

MSCI EM Latin America: +1,26%

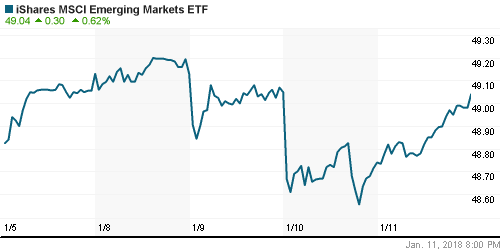

iShares MSCI Emerging Markets (EEM): +0,62%

Market Vectors Russia SBI (RSX): +1,31%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,84%

LUKOY – LUKOIL ADR: +1,75%

OGZPY – GAZPROM ADR: +1,50%

NILSY – NORILSK ADR: +1,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

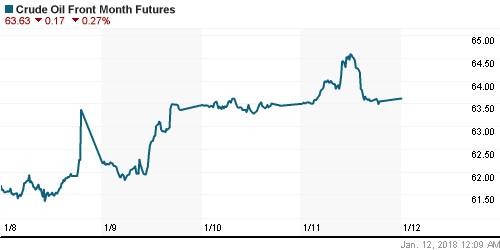

• Цены на нефть в пятницу остаются вблизи трехлетних пиков на фоне сокращения запасов в США восьмую неделю подряд и неожиданного снижения нефтедобычи

• Котировки марки Brent растут на 0,2% до $69,25/барр., приближаясь к максимальным значениям с декабря 2014 года

• На рынке промышленных металлов последовала коррекция после подъема днем ранее, наиболее ощутима она проявила себя на рынке никеля

• Цены на золото в пятницу прорвались к $1330/унцию на фоне нового раунда ослабления американского доллара

NYMEX Crude Oil (Brent) сегодня: $69,24/барр (+0,14%)

FOREX и валютный рынок:

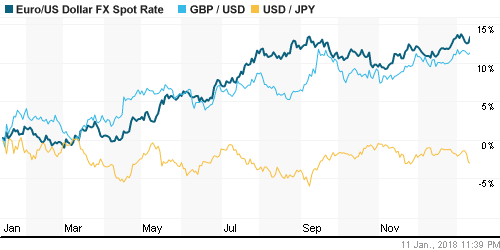

• Американский доллар в пятницу продолжает нести потери после выхода данных по производственным ценам, которые не выявили оживление инфляции, а также после выхода «ястребиных» протоколов к последнему заседанию ЕЦБ

• Протоколы к последнему заседанию ЕЦБ показали, что Управляющий совет в 2018 году может пересмотреть темпы покупок облигаций в случае сохранения благоприятной динамики макроэкономических показаталей.

• Индекс доллара слабеет на 0,1% после снижения на 0,4% по итогам четверга

• Единая европейская валюты утром пятницу выбиралась на отметки выше 1,206 против американского доллара, японская йена дорожала почти до 111 йен за доллар

• Рост цен на нефть к трехлетним пикам на внутреннем валютном рынке сработал с отложенным эффектом – доллар подешевел до 56,5 руб., евро – из-за роста EUR/USD вернулся выше 68 руб

Ликвидность:

• Приток бюджетных средств в банковскую систему в конце года способствовал резкому улучшению ситуации с рублевой ликвидностью и заметному понижению краткосрочных ставок на рынке МБК в начале года

MosPrime Rate (overnight): 7,50%

Экономический календарь (время мск.):

16-30 Розничные продажи в США, м/м

16-30 Индекс потребительских цен в США, м/м

18-00 Товарно-материальные запасы компаний США, м/м

19-30 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Склонность к риску инвесторов остается устойчивой благодаря принятию налоговой реформы в США и позитивным макроэкономическим данным. Отчет по рынку труда показал отсутствие активного ускорения роста зарплат, что позволяет рассчитывать на «сдержанность» ФРС в вопросе подъема ключевой процентной ставки

• Рынок энергоносителей получил «допинг» в виде беспорядков в Иране, которые спровоцировали опасения сокращения поставок нефти из этой страны. В ближайшие дни США может пересмотреть свою позицию в отношении «ядерного досье», что поддерживает преимущество покупателей. Дополнительным драйвером остаются ожидания дальнейшего сокращения запасов в США.

• На текущей неделе инвесторы будут следить за ходом дискуссий по формированию правительственной коалиции в Германии, а среди макроотчетов обратят внимание на данные по розничным продажам и потребительской инфляции в США

• Российский рубль впервые с октября укрепился против доллара до 57 руб. Слабость американской валюты на FOREX и сохранение позитивной динамики на рынке энергоносителей сохраняют предпосылки для продолжения этой тенденции.

Технически (тренды):

• Краткосрочно: Российский рынок акций обновил локальные вершины, доведя серию роста до семи торговых сессий кряду. Поддержки располагаются на отметке в 2215 пукнтов и 2200 пунктов по индексу Мосбиржи

• Среднесрочно: В среднесрочной перспективе «быки» подтвердили заявку на возвращение к историческим пикам, преодолев верхнюю границу консолидации ноября-декабря. О смене тренда можно будет с уверенностью говорить только в случае закрепления ниже 2100 пунктов по индексу Мосбиржи. Локальная поддержка сформиралась на уровне в 2190 пунктов.

• Долгосрочно: Усилия в декабре игроков на понижении остановить рост на российском рынке акций завершились провалом, что придаст дополнительную психологическую уверенность их визави. На старших графиках поддержка также расположена на 2100 пунктах по индексу Мосбиржи.

Комментариев: 6

на “Глобальные рынки акций сохраняют позитивный настрой в ожидании старта сезона квартальных отчетов”

Подписка на комментарии к этому посту по Atom/RSS.

луууууууууууууууууууууук

https://www.dp.ru/a/2017/08/28/VJEB_i_Sberbank_shestnulis

посмотрите кто основной кредитор трансаэро . это отчасти может объяснить плохую динамику втб

http://www.forbes.ru/milliardery/355575-deripaska-obvinil-eks-glavu-shtaba-trampa-v-besslednoy-propazhe-26-mln

Дерипаска обвинил экс-главу штаба Трампа в «бесследной пропаже» $26 млн

понятно да на чьей стороне Дерипаска…за тех, кто выдвигал Клинтон и ведет компанию против Трампа. за тех, кто при развале СССР присосался к нашим недрам

лук 7000 давно ждемс

потом 1500-2000

меня не покидает мысль “странности” рынка с начала года… что-то ждет нас.. то к чему многие не готовы

а больше всего сейчас мне кажется не готовы к росту (росту принципиальному и радикальному )

Что странного?Новый год,значит и новое ралли.)Шортисты и не на такое способны.)Посмотри на американских шортистов.Уже пять лет сплошные перехаи устраивают.)Управы на них нет.)))